近年,A股科創企業扎堆奔赴港股搭建雙資本平台,合成生物賽道也迎來重磅選手。

6月22日,華恆生物(688639.SH)正式通過港交所主板上市聆訊,由華泰國際擔任獨家保薦人。

華恆生物成立於2005年,是一家以合成生物技術為核心的國家高新技術企業。發展至今,公司主營業務覆蓋範圍廣泛,包括氨基酸(丙氨酸系列、L-纈氨酸等)、維生素(D泛酸鈣、D-泛醇等)、生物基新材料(蘋果酸、熊果苷等),下游應用涵蓋動物營養、日化護理、食品飲料、材料、植物營養等多個行業。

根據弗若斯特沙利文的資料,華恆生物是全球首家實現系列氨基酸(包括L-丙氨酸及L-纈氨酸)厭氧發酵法產業化的企業;以2025年收入為衡量標準,公司L-丙氨酸及L-纈氨酸的市場份額均位居全球第一。

但從財務數據來看,華恆生物深陷「增收不增利」的窘境。

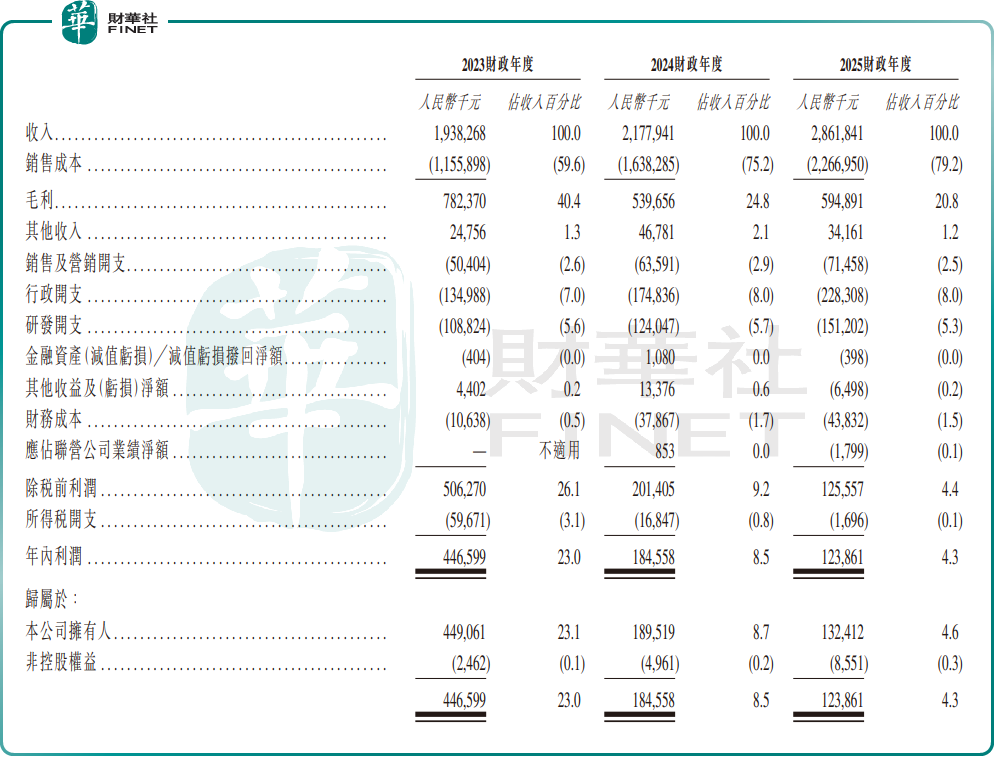

2023-2025年,華恆生物營收分別為19.38億元(單位:人民幣,下同)、21.78億元和28.62億元,規模擴張勢頭強勁;但同期年內利潤卻斷崖式下滑,從4.47億元驟降至1.24億元,三年縮水超七成,2025年同比降幅達32.89%;公司綜合毛利率也從2023年的40.4%一路滑落至2025年的20.8%,接近腰斬。

進入2026年,盈利頹勢並未扭轉,一季度實現營收7.71億元,同比增長12.3%;但淨利潤僅3752.8萬元,同比下滑23.6%,盈利修復仍未見明確拐點。

業績承壓的背後,多重潛藏風險值得投資者警惕。

其一,行業產能過剩,價格戰持續侵蝕利潤。合成生物學賽道近年熱度居高不下,新玩家持續湧入,氨基酸等核心產品產能快速釋放,行業供過於求格局顯現,價格戰加劇。數據顯示,公司氨基酸系列產品平均售價已從2023年的每噸1.9萬元降至2025年的1.42萬元,價格持續下行直接壓縮公司的盈利空間。

其二,產能擴張激進,財務壓力持續攀升。為搶占市場份額,公司近年大舉擴產,生物基總產能從2023年的7.76萬噸飆升至2025年的17.5萬噸,同時仍有多個新建項目持續推進。不過大量投入也會顯著加重了公司的資金負擔。

其三,海外業務占比偏高,外部不確定性較強。2025年公司海外收入占比為43%,業務遍及亞歐美洲多國。隨著全球貿易環境波動加劇,疊加匯率波動影響,海外營收的穩定性面臨考驗,也為盈利修復增添了變數。

此次赴港上市,華恆生物擬將募資用於全球化布局、研發升級與產能擴建,意在藉助港股平台強化國際品牌影響力、拓寬融資渠道。長期來看,生物製造替代傳統化工是確定的產業趨勢,公司作為細分龍頭具備技術先發優勢;但短期而言,行業產能出清尚需時間,價格戰、盈利下滑等風險仍需警惕,投資者需理性看待其長期成長空間與短期經營壓力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享