近日,專注於雙/多特異性多肽藥物研發的陝西麥科奧特醫藥科技股份有限公司-B(下稱「麥科奧特」)成功通過港交所聆訊,預計很快依據第18A章規則登陸港股。

這家由西安交大「博士夫妻」攜手創立的公司,憑藉差異化的多肽技術平台和多個臨床階段管線,試圖在競爭激烈的代謝與心腦血管疾病賽道中開闢一方天地。

麥科奧特成立於2007年,總部位於西安,專注於治療代謝性疾病及心腦血管疾病的雙/多特異性肽類藥物。公司已自主開發出由一款核心產品及六款關鍵/臨床階段候選產品組成的產品管線,其中多款在中美兩地同步推進臨床。

與許多資本催生的生物科技公司不同,麥科奧特帶有濃厚的學術基因。

公司董事會主席、行政總裁兼執行董事王冰擁有西安交通大學藥理學博士學位,曾擔任國家「重大新藥創製專項」評審專家,並在西安交大任職近18年教授。其妻子王梅同樣擁有西安交大皮膚科博士學位,在醫療及學術領域擁有逾30年經驗,擔任公司非執行董事。

這對「教授夫妻」合計持由公司股份52.64%,擁有絕對控股權,為公司的研發方向提供了學術背書。

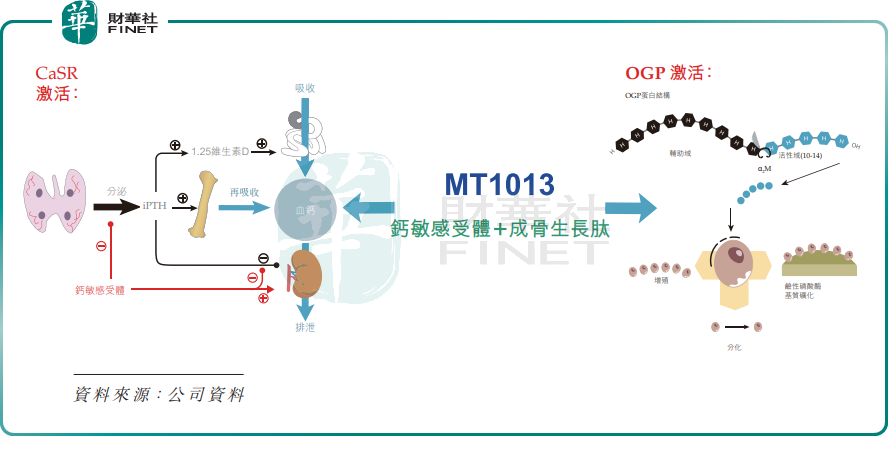

管線方面,麥科奧特的核心產品MT1013是一款雙靶點受體激動劑多肽,可同時靶向CaSR及OGP受體。其主要適應症為慢性腎病(CKD)引發的繼發性甲狀旁腺功能亢進症(SHPT),並計劃擴展至包括CKD-MBD伴骨質疏鬆及未接受透析的CKD-SHPT等適應症。MT1013已完成治療CKD-SHPT的II期臨床試驗,並已啟動一項以西那卡塞作為活性對照藥物的III期臨床試驗。公司預計2027年底提交上市申請,2028年初實現商業化。

慢性腎病在全球範圍內患者基數龐大,SHPT是其中常見的嚴重併發症,現有藥物存在低鈣血症、胃腸道不耐受等局限性,MT1013若成功獲批,有望憑藉雙靶點協同機制提供新的治療選擇。

除核心產品外,麥科奧特還布局了三款處於臨床階段的關鍵產品,覆蓋當前大熱的減重、抗凝及神經保護領域。

XTL6001是一款GLP-1R/GCGR/MasR三重靶點激動劑,屬於目前最受資本追捧的減重賽道。其臨床前研究已證明能夠保留肌肉質量、通過增強能量代謝實現減重並提供多器官保護。I期臨床試驗數據顯示,每周給藥4至5周,可實現由內臟脂肪減少所致的腰圍顯著縮減,並伴有血脂(甘油三酯、低密度脂蛋白)、血清尿酸降低等心血管代謝獲益。XTL6001已在中美獲得針對肥胖/超重體重管理的臨床試驗批准,目前數據庫鎖定已完成。

MT1002是一種凝血因子II和GPIIb/IIIa雙靶點肽拮抗劑,主要針對急性冠脈綜合徵(ACS-PCI)手術、腦卒中、腎透析抗凝等抗凝抗栓領域,該產品已在中美成功完成用於治療ACS-PCI的I期臨床試驗。

MT200605是一款注射用神經保護劑,其核心突破在於雙重協同作用--同時激活TrkB受體和高效清除氧自由基,雙路徑阻斷急性缺血性腦卒中(AIS)後的級聯病理損傷,已在中美完成I期臨床研究,II期臨床試驗正在中國進行。

此外,麥科奧特還有MT2004(肝病)、MT1009(骨質疏鬆)、MT1011(抗凝逆轉)等另外三款臨床階段候選藥物,形成豐富的梯隊儲備。

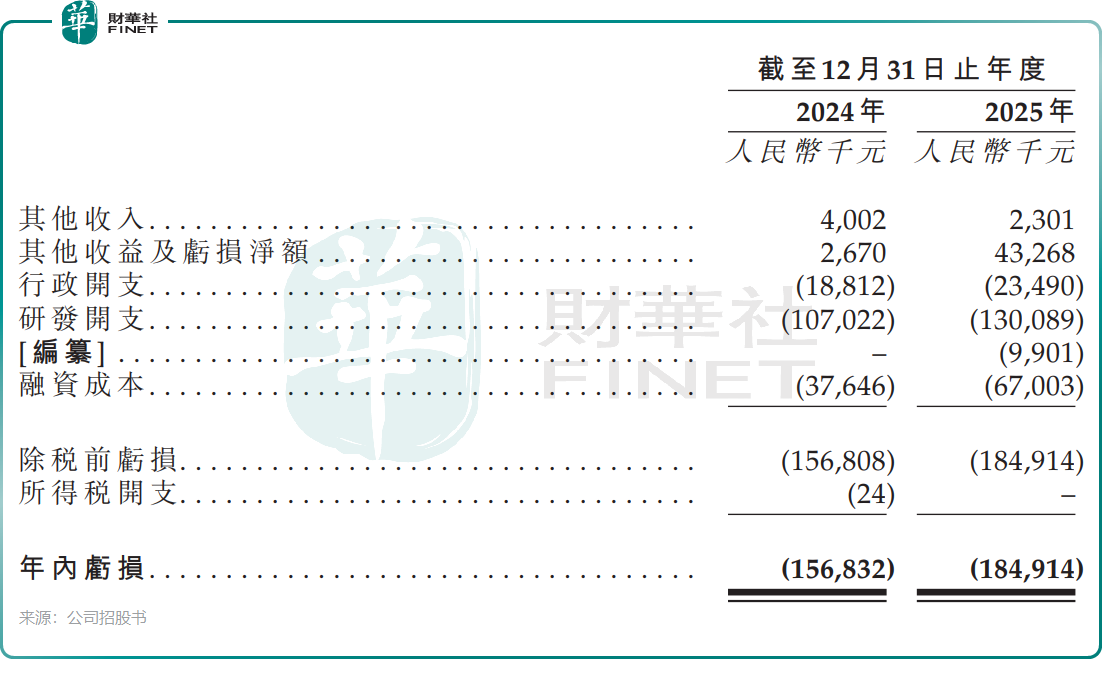

財務方面,麥科奧特尚無任何產品獲批上市,未從藥品銷售中產生收益。其收入主要來自政府補助、銀行利息等非經常性項目,且呈下降趨勢:2024年、2025年收入分別為400.2萬元(單位:人民幣,下同)和230.1萬元。與此同時,公司2024年及2025年累計虧損約3.4億元,其中2025年年內虧損1.85億元。虧損的主要原因在於高昂且持續攀升的研發開支,2025年研發投入達1.30億元。隨著III期臨床和多個II期試驗同步推進,預計未來兩年研發費用還將進一步擴大。

儘管財務承壓,麥科奧特在一級市場仍獲得了專業醫療資本的認可,吸引了北極光創投、紐爾利資本等知名機構投資。2025年9月,公司完成2.36億元D輪融資,投後估值達26.355億元。值得注意的是,這一估值相較於2023年C輪融資後的27.45億元略有下降,出現「估值倒退」。這在一定程度上反映出近兩年一級市場生物醫藥板塊估值回調的大背景,也意味著後期進入的投資者對商業化前景提出了更高要求。

對於本次港股上市募資所得款項,麥科奧特計劃主要用於核心產品MT1013的持續臨床試驗及計劃中的商業推出,關鍵產品XTL6001、MT1002、MT200605等的臨床試驗及商業化準備,以及其他候選藥物及技術平台的研發和營運資金補充。

從博士夫妻的學術創業,到多肽管線的差異化布局,再到26億估值的港股衝刺,麥科奧特的故事融合了「學術基因」、「技術壁壘」和「多適應症」三個關鍵詞。其核心產品MT1013已進入III期臨床,失敗風險大幅降低;減重管線XTL6001則踩中了當下最熱的風口。然而零商業化收入、持續虧損以及估值不增反降,也是不可回避的現實問題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享