5月27日,介入醫療器械企業賽諾醫療(688108.SH)正式向港交所主板發起衝刺,計劃實現「A+H」雙平台上市,招銀國際擔任獨家保薦人。

賽諾醫療聚焦神經血管介入和冠狀動脈介入兩大領域。在港股市場,同賽道的玩家並不少,包括先健科技(01302.HK)、瑛泰醫療(01501.HK)、微創醫療(00853.HK)、歸創通橋(02190.HK)等企業。

賽諾醫療成立於2007年,業務覆蓋約30個國家和地區,產品在國內進駐超3500家醫院,其中2000多家為三級醫院。截至目前,公司已成功商業化26款產品,含16款神經介入產品和10款冠脈介入產品,其中24款為第三類醫療器械。按2025年中國神經血管介入器械銷售收入計,賽諾醫療在國內企業中排名第六,市佔率達3.0%。

招股書顯示,公司已商業化的核心產品包括NOVA NEO™顱內藥物洗脫支架系統、Neuro LPS®顱內球囊擴張導管(全球首款低壓球囊導管)、AUCURA™血流導向塗層密網支架(中國首款兼容0.017英寸微導管並帶抗血栓塗層)、APEX TRA SYSTEM®橈動脈通路導引系統,以及HT Supreme™藥物洗脫支架系統。

在冠脈介入領域,賽諾醫療的HT Supreme™是一款明星產品。它是首個源自中國的第三類植入式醫療器械,在中國、歐洲、美國及日本同步開展了多區域臨床試驗,並已在中國及歐洲獲批上市。2025年7月,該產品更創下紀錄,成為首個自美國FDA獲得有條件上市前批准的中國原研第三類植入性醫療器械。通過PIONEER IV研究,HT Supreme™已證實可在所有入選患者中將DAPT療程縮短至僅一個月,臨床價值得到驗證。

在神經介入這一高增長賽道,賽諾醫療已構建起顯著優勢:

①NOVA NEO™:全球唯一的顱內藥物洗脫支架

②Neuro LPS™:全球首款低壓球囊導管

③AUCURA™:中國首款兼容0.017英寸微導管並帶抗血栓塗層的血流導向密網支架

④COMETIU™+COMEX™:全球首款獲美國FDA突破性醫療器械認定的顱內動脈粥樣硬化性狹窄治療器械。

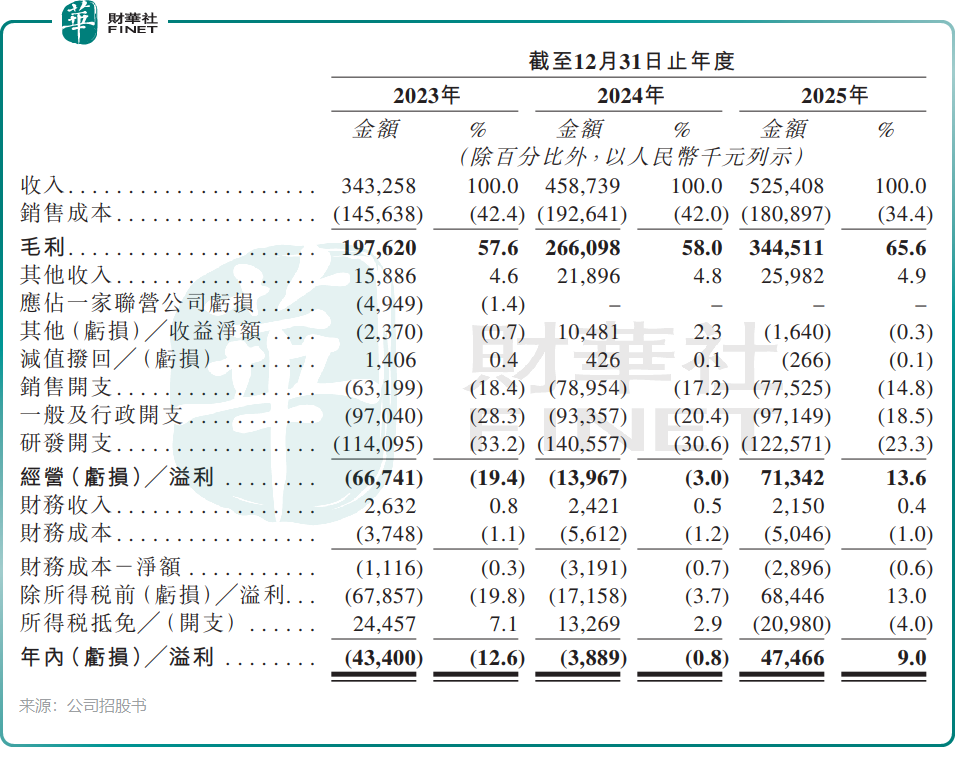

經營業績方面,賽諾醫療業績表現較為亮眼,收入逐年增長,並在2025年實現扭虧為盈。

招股書顯示,公司收入由2023年的3.43億元(單位:人民幣,下同)增長至2025年的5.25億元,期間複合年增長率達23.7%;淨虧損由2023年的4340萬元大幅收窄至2024年的388.9萬元,並於2025年成功實現扭虧為盈,錄得淨利潤4746.6萬元。毛利率也逐年提升,從2023年的57.6%提升至2025年的65.6%。

不過,一個值得注意的細節是,2025年淨利潤的大幅增長,除了營收增長外,部分也得益於研發費用同比減少12.8%。這雖然體現了成本管控成效,但也引發思考:如果未來研發投入恢復增長以推進新產品管線,盈利能否持續?

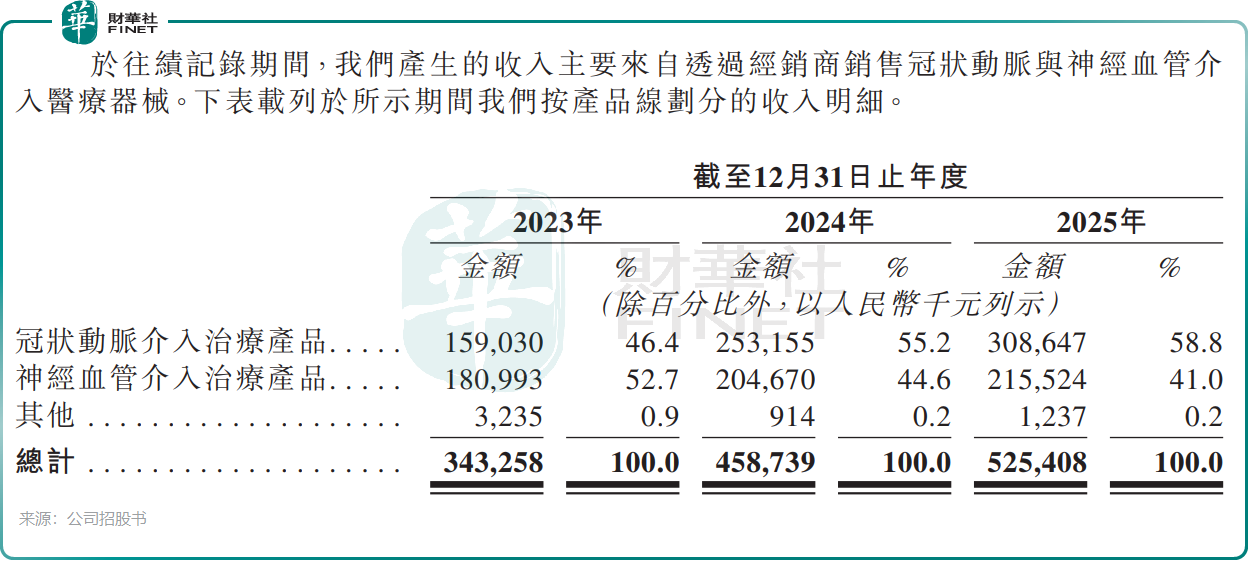

從收入結構看,冠脈介入和神經介入基本貢獻了公司全部收入,2025年占比分別為58.8%和41.0%。受益於國家集采續標落地,「以價換量」的邏輯正在兌現,冠脈介入產品收入從2023年到2025年接近翻倍,達到3.09億元,已成為公司的「現金牛」。

但另一方面,神經介入業務增長略顯乏力,收入占比持續下滑,短期還難以完全撐起增長,公司的業務結構仍不夠均衡。

再看「出海」錶現。賽諾醫療的HT Supreme™獲美國FDA附條件批准,故事聽起來很亮眼,但現實數據有些骨感:2025年,公司產品來自海外市場的收入占比僅為5.6%。

從行業前景來看,賽諾醫療踩在了風口上。根據灼識諮詢報告,中國PCI(冠狀動脈介入治療)器械市場2025年規模為90億元,預計到2035年將達到325億元,年複合增長率13.7%。神經血管介入器械市場則從2020年的56億元增長至2025年的73億元,預計到2035年將達到233億元,對應年複合增長率分別為5.2%和12.4%。

關於港股上市募資用途,賽諾醫療計劃將所得款項用於資助神經血管介入、冠脈介入等管線產品的研發,支持全球商業化及海外市場拓展,加強營運及製造能力,以及補充營運資金及其他一般企業用途。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享