台積電(TSM.US)股價今年以來累計上漲23.78%,跑贏美股三大指數,2月時股價更是一度達到389美元的高位,當前仍保持在375美元的水平,市值達1.95萬億美元,為美股第六大市值上市公司,僅次於英偉達(NVDA.US)的4.83萬億美元、谷歌(GOOG.US)的4.08萬億美元、蘋果(AAPL.US)的3.91萬億美元、微軟(MSFT.US)和亞馬遜(AMZN.US)的3.05萬億美元和2.67萬億美元,高於博通(AVGO.US)的1.88萬億美元。

強勁的二級市場表現背後,是台積電基本面與盈利能力的持續躍升。作為全球AI算力競賽中最明確的「賣鏟人」,其不僅得益於英偉達、谷歌等科技巨頭對先進製程芯片的迫切需求,更在產能利用率與定價權上展現出極強的護城河。

在剛剛公布的2026年第1季度財報中,台積電用其表現強勁的「成績單」,印證了其在全球半導體產業鏈中不可撼動的地位,具體業績亮點如下:

盈利能力再上新台階

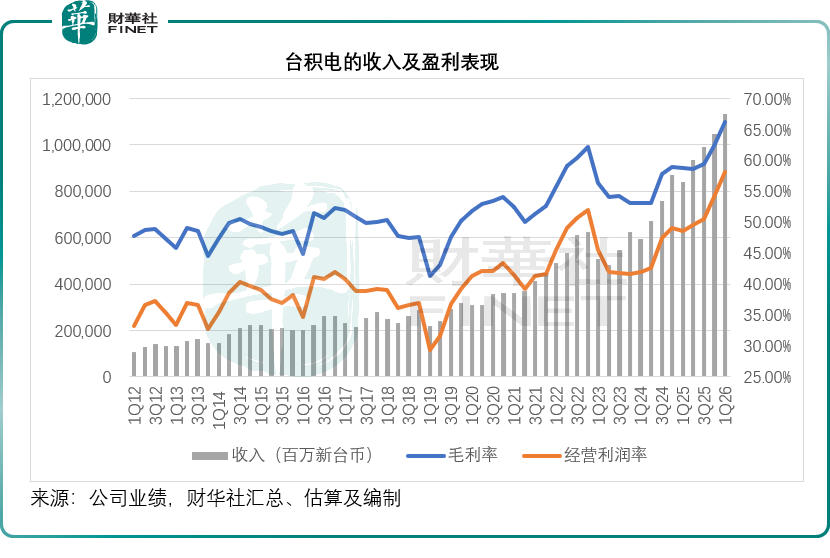

2026年第1季,台積電收入同比增長35.13%,至1.13萬億新台幣,再創新高,先進製程的強勁需求推動了收入增長。

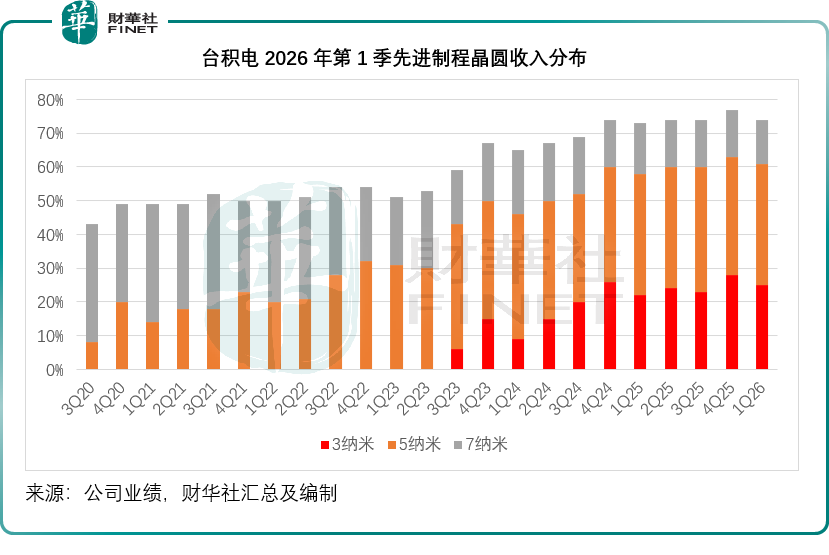

按制程來看,3納米技術貢獻了25%的晶圓收入,而5納米和7納米製程的晶圓收入占比分別為36%和13%,整體而言,先進製程(7納米及以下)占了其晶圓收入的74%,而上季的這一占比為77%。

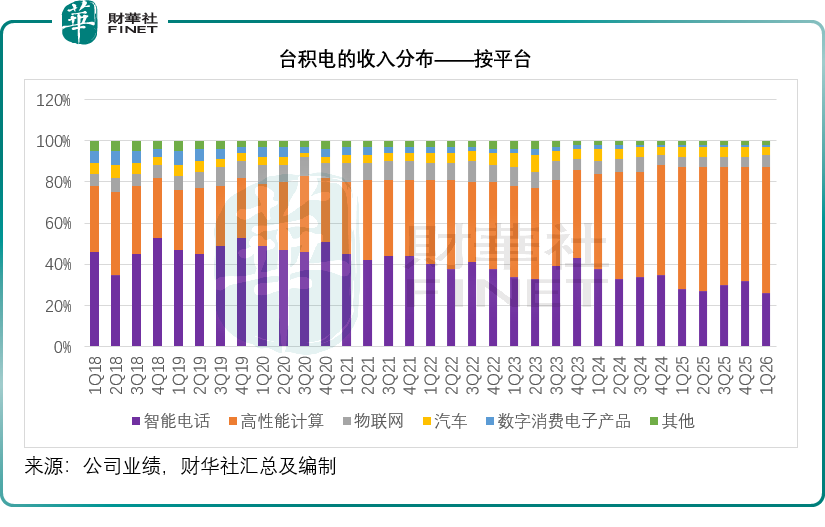

從平台來看,高性能計算和智能電話分別占其2026年第1季度收入的61%和26%,是主要的收入來源,其中高性能計算繼續保持強勁的增長,期內按季上升20%,數字消費電子產品的按季增長也十分強勁,達到17%,或是因為較低的基數,其上季下降22%。

不過,汽車客戶貢獻則仍然疲弱,按季下降7%,而智能電話則按季下降11%,上季為增長11%。從下圖可見,反映AI算力需求的高性能計算在其收入占比中持續擴大。

台積電第1季的毛利率按季提升3.9個百分點,至66.25%,再創新高,該公司解釋主要因為成本改善、產能利用率提升以及匯兌收益。

經營槓桿的優化進一步改善其經營利潤表現,經營利潤率按季提升4.1個百分點,至58.10%。季度歸母淨利潤為5,724.80億新台幣,同比增長58.33%,高於收入增速,反映利潤率的進一步改善。

管理層預計第2季收入在390億美元至402億美元之間,意味著環比有10%(按中位數計,下同)的增長,同比有32%的增長。季度毛利率預計在65.5%至67.5%之間,經營利潤率在56.5%至58.5%之間。

管理層解釋,第2季的業績指引中毛利率中位數提高30個基點至66.5%,主要因為產能使用率的整體提高以及持續的成本改善措施或可抵消海外晶圓廠的稀釋影響。

下半年或存在較大不確定性

對於下半年,管理層分享了幾個影響因素:

1)其2納米技術的初期爬坡將在今年下半年開始稀釋其毛利率,預計會對其2026年全年毛利率帶來2%-3%的負面影響;

2)繼續推進海外擴張,預計未來幾年海外晶圓廠爬坡將對其毛利率帶來負面影響,早期影響為2%-3%,後期擴大至3%-4%;

3)中東局勢可能對特定化學品和氣體價格帶來上漲壓力,從而對其盈利能力帶來影響,但仍無法量化這些影響;

4)公司將繼續優化跨節點產能,以支持其晶圓廠的經營利潤能力,而N3毛利率有望在2026年下半年超過公司平均水平。

為解決上述的材料供應影響,台積電將拓展多源供應解決方案,加強供應鏈的彈性和可持續性,在能源方面,其會與當局密切合作以確保穩定供應。

管理層預計,在5G、AI和高性能運算發展的大趨勢下,其2026年全年資本開支將處於520億美元至560億美元區間的高端,而其2025年的資本開支為409億美元。

產能布局

魏哲家在業績發布會上表示,對AI大趨勢的發展很有信心,而半導體的需求將是其基礎。當前,其N2節點已進入高量產,良率良好,N2在新竹和高雄工廠都成功分階段爬坡,得到智能手機和高性能計算強勁需求的支持,他預計N2系列將成為公司另一個大規模且持久的節點。

N3產能擴張方面,為了滿足AI應用的強勁需求,該公司正加大資本開支投資以增加N3產能,包括在台南增加一個新的3納米晶圓廠,預計在2027年上半年量產。亞利桑那州的第二家晶圓廠也將使用3納米技術,目前工廠已竣工,量產將從2027年下半年開始。日本工廠方面,其計劃在第二家晶圓廠採用3納米製程,量產預計從2028年開始。

此外,該公司還會繼續將5納米轉化為3納米產能,以提升生產效率,並盡可能靈活配置N7、N5和N3產能。成熟製程方面,台積電仍會繼續為特殊技術建立高良率產能。

提到A14(台積電於2025年4月首次公開的1.4納米級半導體製造技術),魏哲家指A14是N2又一個完整節點的跨越,在性能和功耗方面具有優勢,可滿足高性能和能效計算的基本需求。與N2相比,A14將在相同功耗下將速度提升10-15%,或在相同速度下降低25-30%的功耗,以及提升20%的芯片密度。預計2028年實現量產。

結語

綜合來看,依託全球AI算力爆發式需求,台積電憑藉先進製程的技術壁壘、穩固的行業定價權與高產能利用率,交出了超預期的第1季答卷,營收、利潤、毛利率全線走高,坐穩全球晶圓製造龍頭地位,二級市場價值也持續凸顯。

短期來看,第2季業績穩步增長具備確定性,先進製程擴產與新技術迭代將持續打開成長空間。

但放眼下半年,2納米量產爬坡、海外工廠投產、地緣供應鏈波動等多重因素,或多少壓製其整體盈利水平,成為發展路上的核心挑戰。

當下台積電持續加碼高規格資本開支,穩步推進N3、N2及A14技術落地,優化全球產能布局與供應鏈體系,在抓住AI長期紅利的同時,主動對沖各類潛在風險。

未來,這家芯片代工巨頭的長期成長高度將取決於先進工藝迭代節奏、全球化產能落地進度,以及行業需求結構變化。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享