2026年已經走過了第一個季度,A股市場經歷了一段跌宕起伏的行情,市場風格也從年初的追逐成長轉變為了偏向防禦。去年表現亮眼的科創50指數,在年初強勢走高後明顯回撤。不少投資者心生疑慮:科技成長的主綫還在嗎?此時是應該離場,還是堅守?

當對未來心存疑問時,不妨回望歷史尋找答案。回溯過去的成長周期可以發現,本輪「924」以來的「人工智能+」成長周期和2013-2015年以創業板為代表的「互聯網+」有許多相似之處,而當下的科創50指數,似乎正和2014年的創業板指數,站在了相似的節點上:兩者都是一輪科技成長大周期中的代表指數,都經歷了年初快速上行,隨後在高估值和風格再平衡中進入波動整固,等待科技主綫的回歸。

一、復盤2014:估值消化,蓄力2015成長風格回歸

2014年,創業板指數走出了一個「N」形震蕩的行情,全年漲幅僅為12.8%,遠不及2013年的82.7%和2015年的84.4%。但這一年的「平淡」,恰恰為之後的爆發積蓄了能量。

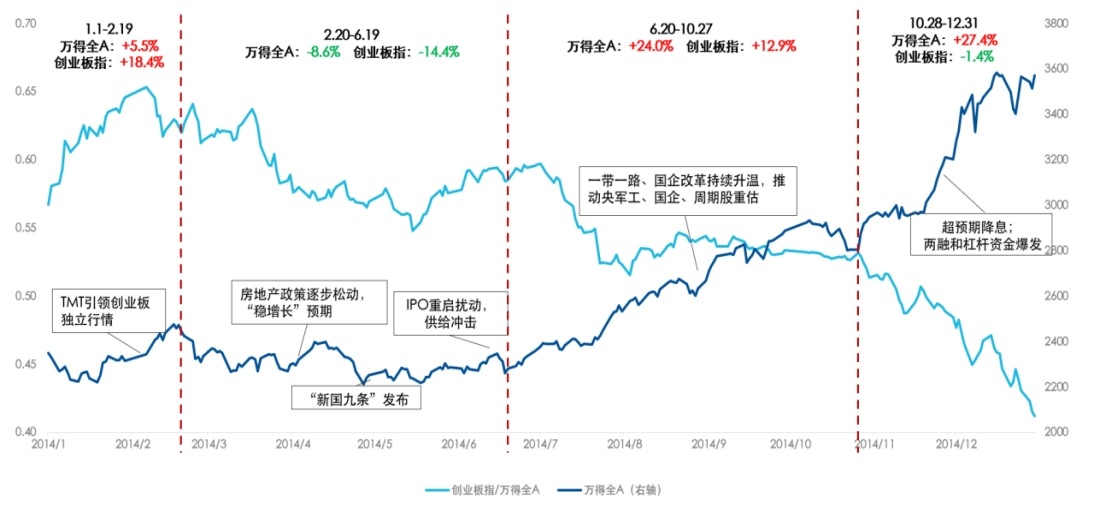

圖:2014年創業板指數和全A走勢對比

數據來源:wind,統計區間2014年1月1日-2014年12月31日

2014年1月-2月中旬:年初慣性沖高,隨後陷入估值消化。 2014年1月,創業板指延續2013年的強勢,繼續領跑全A。然而,由於2013年累計漲幅過大,成長/價值風格的估值分化已達到極值,市場風格開始從成長向價值輪動。創業板指在2月後進入調整,上半年整體呈現反復拉鋸的格局。

2014年2月下旬-6月中旬:估值「高切低」,輪動中尋找主綫。隨著TMT估值擡升至高位,資金階段性流向房地産鏈、金融等低估值方向,疊加房地産政策逐步松動、IPO重啓帶來的供給沖擊,成長風格遭到削弱。

2014年6月下旬-10月:政策主題和順周期成最大公約數。 市場主綫進一步從板塊輪動切換到政策主題和順周期方向,背後驅動是「一帶一路」主題升溫、國企改革推進、軍工科研院所改制和資産證券化等政策催化。這一階段創業板雖重拾漲勢,但明顯跑輸大盤。

2014年11月-12月:價值風格極致演繹,2015年後回歸成長。隨著降息、兩融和槓桿資金爆發,券商、銀行等大盤藍籌走出淩厲行情,成長風格在這一階段受到明顯壓制。

回頭看,2014年的創業板更像是成長大周期中的一次「中場休息」。這對於理解2026年的科創50非常重要:一輪科技成長行情中,階段性回撤和風格讓位,並不必然意味著主綫終結。進入2015年後,隨著TMT盈利增長再次加速、「互聯網+」政策升級,市場重新切回成長風格。

二、對比2026:似曾相識,成長風格的回歸或將更快

如果把2014年創業板的節奏映射到2026年的科創50,會發現兩者確實有很強的相似性:都在前一年已有較大漲幅、估值已被明顯擡升的基礎上,於新一年初繼續沖高,但很快進入波動放大、風格再平衡和估值消化階段。

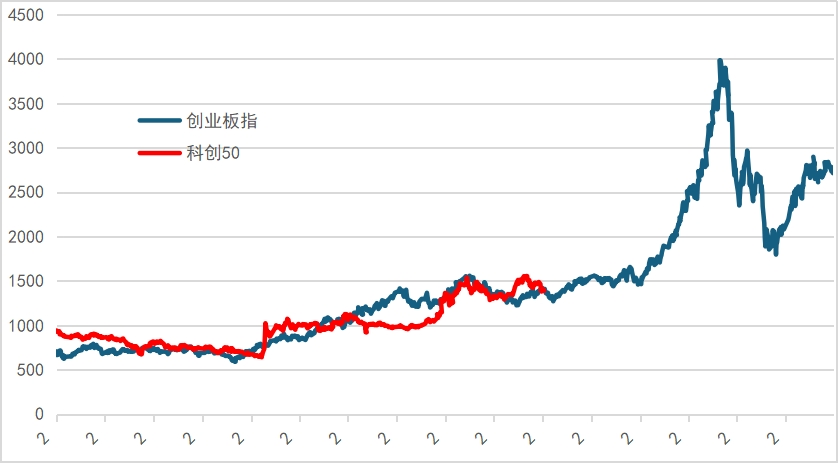

圖:走勢對比:創業板指 (2012~2015)VS 科創50(2023.9~Now)

數據來源:wind,統計區間:創業板指2012-2015年;科創50指數2023年9月1日-2026年4月2日.

在基本面方面,兩者都有鮮明的産業主綫作為核心支撐,而且業績變化趨勢也很相似。2014年創業板的主綫是移動互聯網、TMT,2026年科創板的主綫則是AI算力、半導體國産替代,兩輪産業革命都帶來利潤端的反轉——科創50在2025年迎來利潤端底部擡升,並預計繼續保持高速增長。

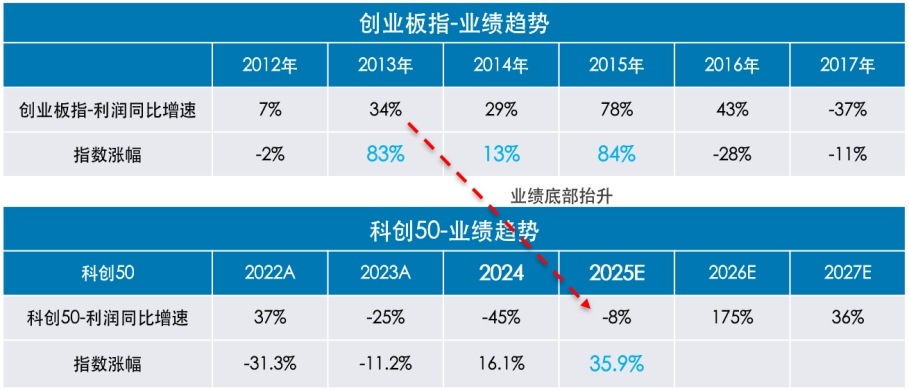

圖:業績趨勢對比:創業板指 (2012~2017)VS 科創50(2022-2027)

數據來源:wind,「利潤同比增速」為歸母淨利潤同比增速,統計區間:創業板指2012-2017年;科創50指數2022-2027年,其中2025-2027年的歸母淨利潤增速為wind一致預測數據,截至2026年4月2日

當然,兩者也有不同之處,導致本輪的調整也許會相比2014年更快回歸到成長主綫上。

(1)本輪科創板背後的産業周期更強。2014年移動互聯網已經進入較快滲透階段,很多細分賽道開始從「爆發初期」走向「擴張中後期」。這也是為什麼到2014年,成長板塊業績數據開始放緩。而當前科創板背後是AI、國産替代、半導體設備、先進制造等硬科技方向,産業鏈更長,且仍然處於景氣度上升階段,疊加自主可控的政策導向,不僅是簡單需求擴張,更是供給格局重塑。

(2)兩次調整的導火索不同。2014年的主要擾動來自國内「穩增長」政策、IPO重啓等導致風格切換,屬於内生性輪動。2026年的主要擾動來自中東地緣沖突,屬於外生性沖擊。這種沖擊的特點是:來得快、影響烈度大,但一旦出現邊際緩和信號,市場情緒修復也更快。一旦局勢明朗或談判取得進展,科創50等成長風格資産的反彈可能更為迅猛。

(3)本輪行情中資金結構更為理性。2014年末,兩融和槓桿資金爆發,催化非銀金融為代表的價值風格快速走高,但本輪行情中槓桿資金相對克制。因此也許並不會看到2014年末那麼極致的價值風格演繹,而是在外部沖擊平抑、風險偏好回升後逐步回歸成長。

復盤創業板2014,是為了更從容地看待科創板2026。回頭看2014年的創業板,很多當時讓人不安的波動,事後都被證明只是成長主綫中的階段擾動。真正決定其後續再創新高的,並不是某一時期的風格切換,而是産業趨勢沒有結束,政策支持持續強化,盈利最終開始接力估值。

今天的科創50,正在面對非常相似的處境,同樣遭遇高估值帶來的波動、資金在不同風格之間的搖擺,以及市場對業績兌現節奏的重新審視。但與此同時,它背後的AI算力、半導體國産替代、先進制造升級、科技自立自強並沒有改變,甚至比過去具備更明確的産業邏輯支撐。真正的大級別科技主綫,往往都不是一條直綫。在高波動中完成估值消化、在風格切換中重新建立上漲基礎,這恰恰是科技成長資産從「預期驅動」走向「盈利支撐」的必經之路。

投資中有一句老話:「行情在絕望中誕生,在猶豫中成長,在狂熱中滅亡。」 當下的科創50,正處在「猶豫中成長」的階段。回顧2014年創業板的歷史,我們會發現:那些在「中場休息」時選擇堅守的人,最終分享了2015年主升浪的豐厚回報。如果你相信中國邁向「科技強國」的趨勢不會改變,那麼在外部沖擊下的調整過後,佈局科創50或許可以作為一個值得關注的選項。在産品選擇上,可以關注科創50ETF易方達(588080),分享國内科創發展紅利,在全市場跟蹤科創50的ETF産品中管理費率最低(0.15%/年),2025年全年收益率36.58%,相較科創50指數超額收益0.66%。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享