2026年4月8日,德勤發布《中國內地及香港IPO市場2026年第一季度回顧與前景展望》,報告指出2026年一季度,全球前十大IPO融資總額同比增長22%,香港市場以1099億港元融資額位列全球新股融資額榜首。

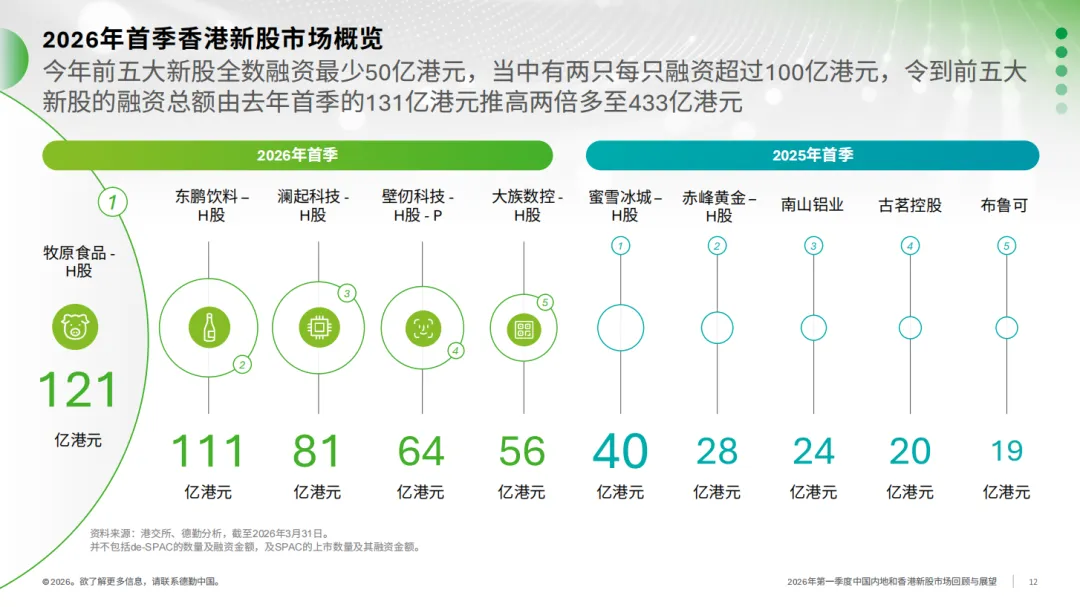

全球前十大新股融資總額達1,160億港元,同比增長22%。泛歐交易所的CSG NV以350億港元居首,港交所的牧原食品以121億港元位列第三。

受2025年上市動力、美聯儲降息預期、中國企業出海潮、內需提振政策等因素支持,香港一季度新股數量從去年同期的15隻增至40只,融資總額從182億港元增至1,099億港元,兩者均為過去五年高位。其中,3隻超大型和8隻大型新股推動近七成融資額;A+H股上市數量從1隻增至15只,占總融資額約六成多;近九成新股為H股發行。

TMT行業在新經濟新股數量及融資金額上均取得領先。首季共有6家特專科技公司上市,而去年同期為零。另有3隻未有盈利的生物科技新股上市。

一季度100%新股獲得超額認購,92%超額20倍以上,其中BBSB Int'l以10,745倍居首。

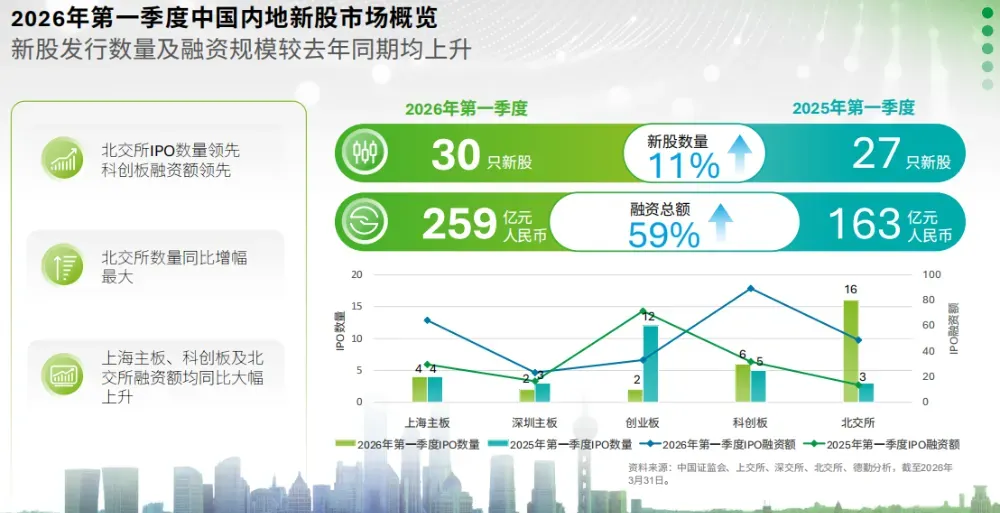

2026年第一季度,中國內地新股發行數量及融資規模較去年同期均上升。北交所IPO數量領先且同比增幅最大,科創板融資額領先。上海主板、科創板及北交所融資額均同比大幅上升。

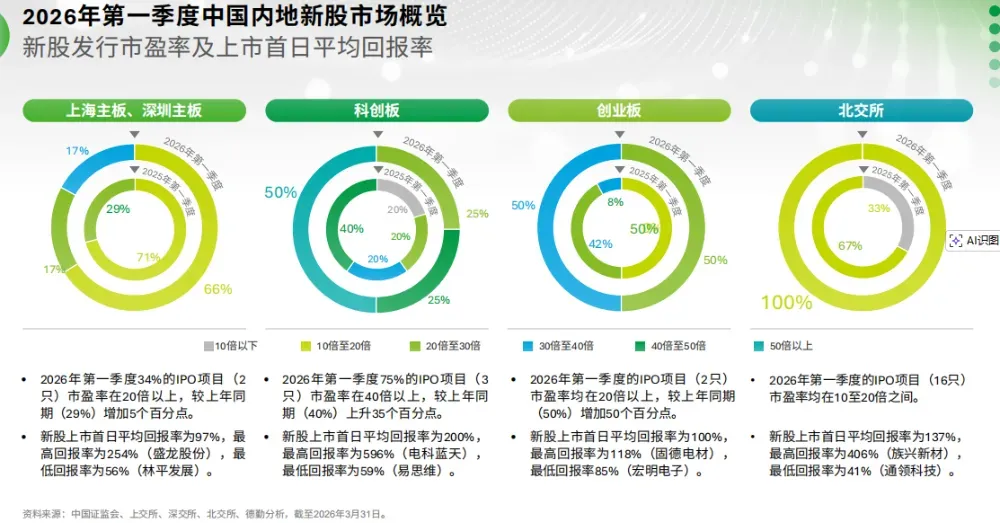

一季度各板塊表現分化:上海主板和深圳主板34%新股市盈率在20倍以上,首日平均回報率97%;科創板75%在40倍以上,回報率200%;創業板全部在20倍以上,回報率100%;北交所全部在10-20倍之間,回報率137%。

一季度僅有一家中國企業赴美上市,融資僅1200萬美元,而去年同期為21隻新股融資3.03億美元。德勤指出,上市渠道依然存在,但在地緣政治及關稅談判影響下勢頭放緩,同時納斯達克擬提高中企上市門檻,後續需觀望政策落地情況。

內地市場方面,證監會部署2026年五大工作方向,重點推進創業板深化改革,增設包容性上市標準、複製科創板經驗,同時將「輕資產、高研發投入」認定標準從科創板和創業板擴展至滬深主板,提高再融資靈活性。

香港市場方面,互聯互通持續擴容,雙櫃檯證券、房地產投資信託基金將納入港股通,同時優化上市機製、縮短結算周期、吸引海外企業來港上市。

儘管地緣政治帶來波動,但內地龍頭企業、A+H股及出海企業繼續來港上市,德勤預計全年約160只新股、融資額最少3,000億港元,可望穩守全球IPO前三甲。

來源:活報告公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享