当中东的火光映红波斯湾的夜空,华尔街的交易员们却将目光锁定在一堆枯燥的数据以及美联储主席鲍威尔身上。

3月19日凌晨,美联储结束为期两天的联邦公开市场委员会(FOMC)会议,宣布将联邦基金利率目标区间维持在3.5%至3.75%不变,符合市场预期,这是美联储连续第二次按兵不动。

然而,在此决议公布前数小时,美国劳工统计局发布的数据显示,2月份生产者价格指数(PPI)环比大涨0.7%,远高于市场预期的0.3%,按12个月计算,整体生产者价格指数通胀率达3.4%,为2025年2月以来最高,而扣除能源和食品价格的核心通胀率为3.9%。

PPI爆冷:服务业通胀成“看不见的敌人”

美国2月份的PPI数据为市场敲响了警钟。剔除波动较大的食品和能源价格后,核心PPI环比上涨0.5%,高于预期的0.3%。更令政策制定者警惕的是,此次价格上涨并非完全由能源和关税驱动——服务成本环比上涨0.5%,成为PPI飙升的主要推手。

此前,美联储政策制定者倾向于将近期通胀归因于关税带来的商品价格上涨。然而,服务业通胀的抬头打破了这一“舒适区”。在PPI的统计框架内,投资组合管理费上涨了1%,证券经纪、交易、投资咨询及相关服务价格更是飙升4.2% 。这些领域的上涨与关税关联甚微,更多或反映出国内需求的韧性和劳动力成本的刚性。

商品端的价格压力同样不容忽视。2月商品价格环比上涨1.1%,其中食品价格上涨2.4%,能源价格上涨2.3%,鲜菜和干菜价格指数更是暴涨48.9% 。中间需求环节的通胀更为猛烈,加工品、未加工品价格同步大幅上行,显示上游通胀压力正在向终端消费传导。这使得美联储在权衡维持高利率多久时,决策路径变得复杂。

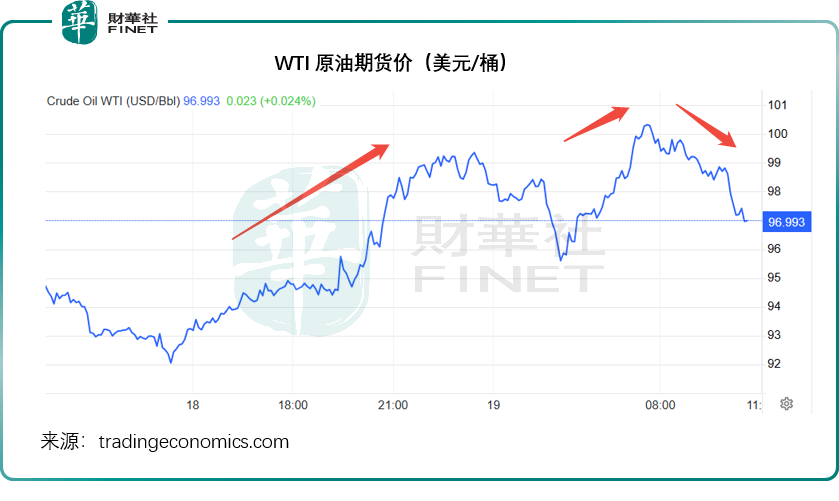

值得留意的是,在议息结果公布前夕,中东地缘风险陡然加剧,油价急涨,见下图,WTI原油期货价从亚洲交易时段的90美元突破100美元,随后回落,但仍在接近97美元的水平徘徊。

从“预防式降息”到“防御式坚守”?

面对超预期的通胀数据,美联储最终选择维持利率不变。本次利率决议以11-1的投票结果通过,仅理事米兰主张降息25个基点,反映出美联储内部整体立场向“更少降息、更晚降息”倾斜。

最受市场关注的“点阵图”(反映美联储官员利率预测的核心工具)释放出明确的鹰派信号:官员们预计2026年仅会有一次降息,2027年再进行一次降息,具体降息时点尚未明确。这与冲突爆发前市场预期的“今年两次降息、甚至可能三次降息”形成鲜明对比,而油价上涨以及一系列能源冲击前的强劲通胀数据,或降低降息预期。更关键的是,点阵图显示,2026年底联邦基金利率的预估中值为3.4%,与去年底的预测完全持平。

美联储主席鲍威尔在新闻发布会上明确表示,当前通胀降温进程已明显放缓,短期通胀预期近几周再度上升,他这一暗示通胀无进展则不降息的表态,或进一步锚定其抗通胀的政策重心。他同时承认,渠道通胀压力依然存在,尤其是在服务领域,这使得美联储在权衡维持高利率的时长时,决策路径变得更加复杂。

中东风暴:成尚未计入定价的“灰犀牛”?

本次美联储议息决议的一大隐患的是,中东局势持续升级带来的成本冲击,尚未被纳入本次政策决策的考量范围。正如前文所述,当前中东局势的变化,令国际油价波动加大,也令全球资金流向发生较大的震荡。

但以上劳工部发布的通胀数据尚未涵盖与中东局势相关的价格上涨。数据表明,甚至在中东局势发生之前,通胀就已经是个问题。上周的一份报告显示,2月份消费者价格以2.4%的年率上涨。另外,商务部表示,其主要的通胀指标(美联储用作预测工具)核心指数为3.1%,整体指数为2.8%,均高于美联储的通胀目标2%。

美联储在会后声明中仅提及“中东局势发展对美国经济的影响尚不确定”,鲍威尔也在新闻发布会上表示,判断战争的影响“为时过早”。但不可忽视的是,霍尔木兹海峡作为全球约20%石油贸易、20%液化天然气贸易的必经之路,其通行受阻将直接导致全球能源供应紧张,不仅会推高美国国内通胀,还可能通过压制消费、挤压企业成本、扰动运输链条,对美国就业和整体经济活动形成负面连锁反应,甚至增加“类滞胀”的风险,形成“能源涨价→成本传导→通胀高企”的恶性循环。

美联储目前的决策模型是基于“过去的数据”,而市场恐惧的是“未来的冲击”。一旦油价长期维持在100美元上方,叠加原本就顽固的服务业通胀,美国很可能在2026年下半年面临“滞胀”风险——即经济增长放缓与通胀率再度飙升并存。

官员们虽然上调了今年的通胀预测(预计整体和核心PCE均为2.7%),但仍乐观地认为随着关税和战争影响消退,通胀将在随后几年回落。这种乐观建立在“冲突不会长期化”的假设之上,但在地缘政治日益碎片化的今天,这一假设显得尤为脆弱。

上调经济与通胀预期,失业率预期维持稳定

与议息决议相配套,美联储官员对美国经济的预测也进行了小幅调整。在经济增长方面,美联储预计2026年美国国内生产总值(GDP)将增长2.4%,较去年12月的预测上调0.1个百分点;预计2027年经济增长率将稳定在2.3%,较之前的预测高出0.3个百分点,这表明美联储对美国经济的韧性持乐观态度。

在通胀预期方面,官员们大幅上调了今年的通胀展望:当前预计2026年个人消费支出价格指数(PCE)的整体和核心通胀率均为2.7%,而此前的预测分别为2.4%和2.5%。不过,官员们仍维持长期乐观预期,认为随着关税和战争的影响逐步消退,通胀将在随后几年回落至接近2%的目标水平。

就业方面,尽管近期美国公布了一系列疲软的就业数据,但美联储政策制定者仍预计到2026年底失业率为4.4%,与此前预测持平。

结语

PPI的超预期飙升、服务业通胀的内生性发酵,让美联储不得不维持高利率以压制通胀;而中东局势的不确定性、经济增长的韧性,又让其不敢贸然收紧政策或大幅降息。

对于市场而言,此次决议释放的信号或意味着,高利率环境可能将持续更久,2026年的降息预期暂时锁定为“最多一次”,这将对美股、美债等资产价格形成压制。而对于美国经济而言,未来面临的最大风险,莫过于中东局势升级带来的能源冲击与通胀反弹——若霍尔木兹海峡通行持续受阻,能源价格进一步飙升,美联储可能被迫进一步推迟降息,甚至不排除重启加息的可能,美国经济陷入“滞胀”的风险也将显著上升。

后续,美联储的政策调整将更加依赖数据指引,尤其是通胀数据与中东局势的演变。若通胀能逐步回落至预期区间,且中东局势趋于缓和,降息可能在今年下半年落地;但若通胀持续高企、能源成本进一步攀升,美联储的政策将进一步向鹰派倾斜,高利率常态化或将成为未来一段时间美国货币政策的主基调。而这一切,都将深刻影响全球资本流动与经济复苏节奏。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享