近年來,兆易創新(03986.HK)、瀾起科技(06809.HK)、天域半導體(02658.HK)、天數智芯(09903.HK)在內的多家半導體企業實現赴港上市,且大多取得不俗成績。

根據港交所披露易最新消息,港股半導體賽道再迎重磅玩家--國內碳化矽襯底龍頭企業之一的瀚天天成電子科技(廈門)股份有限公司(簡稱「瀚天天成」)由中金公司獨家保薦,已通過聆訊,即將登陸港股市場,成為第三代半導體赴港IPO的又一標桿。

碳化硅外延晶片龍頭來了!獲華為、廈門國資加持

瀚天天成到底是做什麼的?

簡單來說,這家成立於2011年的企業是全球碳化硅外延晶片領域的領軍者之一,專注於碳化硅外延晶片、元件的研發、量產與銷售,其產品是製造碳化硅功率器件的核心材料,而這些器件則廣泛應用於新能源汽車、充電基建、光伏儲能、AI算力中心等熱門賽道,堪稱高端製造的「核心食材」。

在細分領域內,瀚天天成的地位不俗。

根據灼識諮詢的報告,2023年起按年銷售片數計公司是全球最大碳化硅外延供應商,2024年全球市場份額超30%,全球前5大碳化硅功率器件巨頭中4家、前10大中7家都是其客戶。

招股書還披露,在技術上,瀚天天成是中國首家實現商業化3英寸、4英寸、6英寸和8英寸碳化硅外延晶片批量供應的生產商,還牽頭制定了全球首個及目前唯一的碳化硅外延SEMI行業標準。

另外,2025年12月更是全球首發12英寸碳化硅外延晶片,憑藉更大的直徑,12英寸晶片能在相同生產工藝下顯著提升每片晶片產出的芯片(器件)數量,從而降低碳化硅芯片的單位生產成本,踩準了大尺寸化的行業風口。

能成為行業龍頭,背後的資本陣容堪稱豪華。瀚天天成自成立以來完成了多輪融資,華為哈勃、華潤微電子、廈門高新投、工銀投資等知名機構紛紛入局,獲得了國資與產業資本的加持。

股權結構上,IPO前,創始人趙建輝持股28.85%為單一最大股東,華為哈勃持股4.03%,華潤微電子持股2.69%。

持續盈利展現抗風險能力,資本結構穩步改善

作為全球龍頭,瀚天天成的整體業績表現可圈可點。

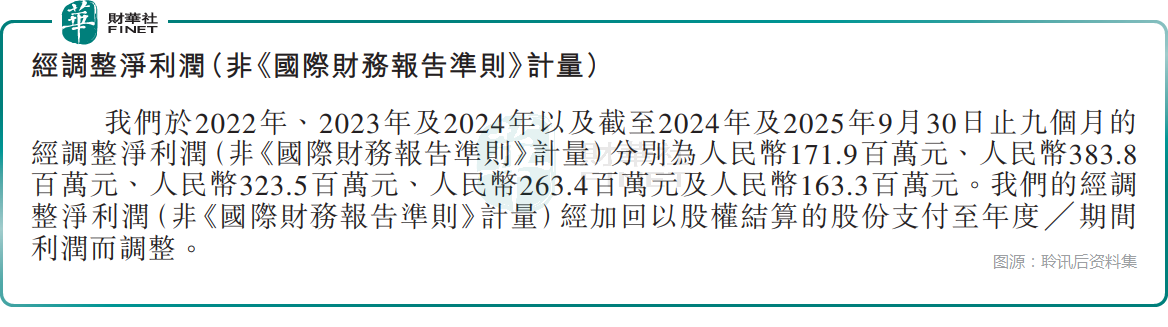

在收入端波動較大,2022年至2024年,公司的收入從4.41億元(人民幣,下同)飆升至11.43億元,再降至9.74億元。收入的波動亦影響利潤端的表現,2022年至2024年,其淨利潤分別為1.28億元、1.08億元、1.65億元;經調整淨利潤分別約為1.72億元、3.84億元、3.24億元。

不過,在2025年前三季度,瀚天天成的收入同比下降33.80%至5.35億元,淨利潤同比暴降82.14%至2114.5萬元;經調整淨利潤也從2024年同期的2.63億元降至1.63億元。

對於2025年前三季度業績出現顯著下降,瀚天天成披露稱,收入端的減少主要由於外延片銷售服務的收入減少,而這又是因為公司為應對行業普遍降價趨勢而採取具競爭力的定價策略。

總的來看,近些年碳化硅外延晶片領域遭遇了庫存調整、降價等衝擊,但瀚天天成並未出現虧損,其整體業績的穩定性、抗風險能力要強於上市不久的同行--天域半導體,其在2024年一度大虧。關於天域半導體的詳細解讀,可閱讀財華社此前報道:《【IPO前哨】再度遞表!主營碳化硅外延片,天域半導體成色如何?》。

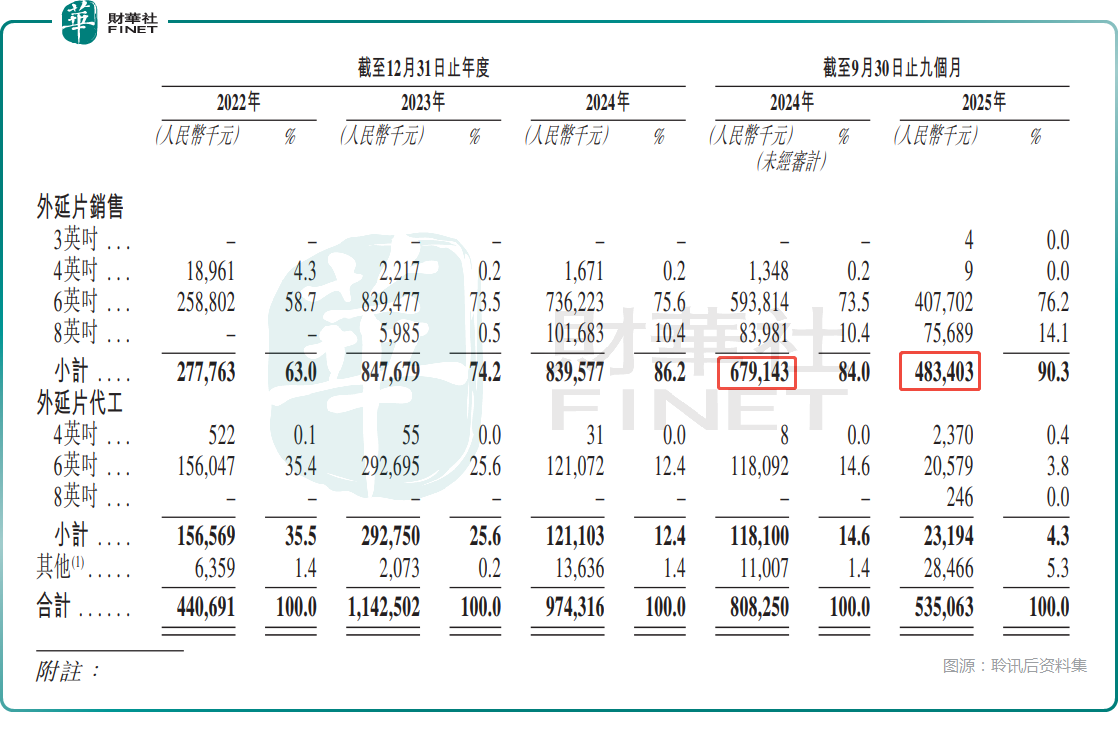

另外,在產品端,6英寸晶片長期穩居瀚天天成的銷售主力,其近年的收入占比都在90%以上,8英寸產品則正成為增長引擎,其收入占比從2023年的0.1%持續提升至2025年前三季度的7.2%,大尺寸化布局與行業趨勢同頻共振。

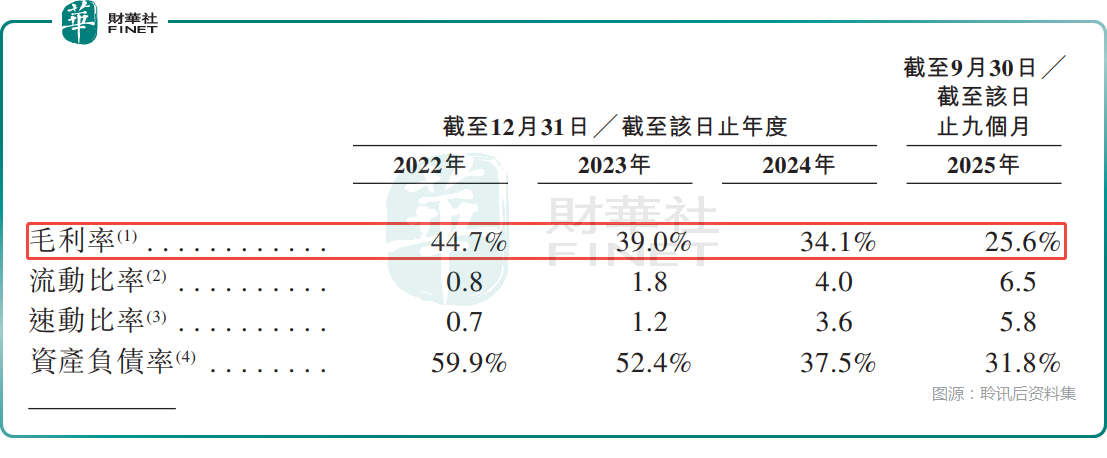

資本結構在持續改善,資產負債率從2022年的59.9%逐年降至2024年的37.5%,2025年前9月進一步降至31.8%,負債壓力持續減輕。

毛利率承壓+集中度偏高,短期增長面臨考驗

亮眼業績背後,瀚天天成的隱憂同樣不容忽視,這些問題或將成為其港股上市後的估值製約因素。

毛利率下滑態勢刺眼是首要痛點。2022年至2024年及2025年前三季度,公司毛利率從44.7%一路下滑至25.6%,四年降幅接近20個百分點,瀚天天成稱這主要是由於各時期不同服務類別的組合和比例發生變化。

數據顯示,公司的外延片銷售收入占比從2022年的36.7%提升到了2025年前三季度的92.3%,外延片代工的收入占比則從2022年的63.3%降至2025年前三季度的7.7%,可見瀚天天成對於外延片銷售這項業務的依賴性在持續提升。

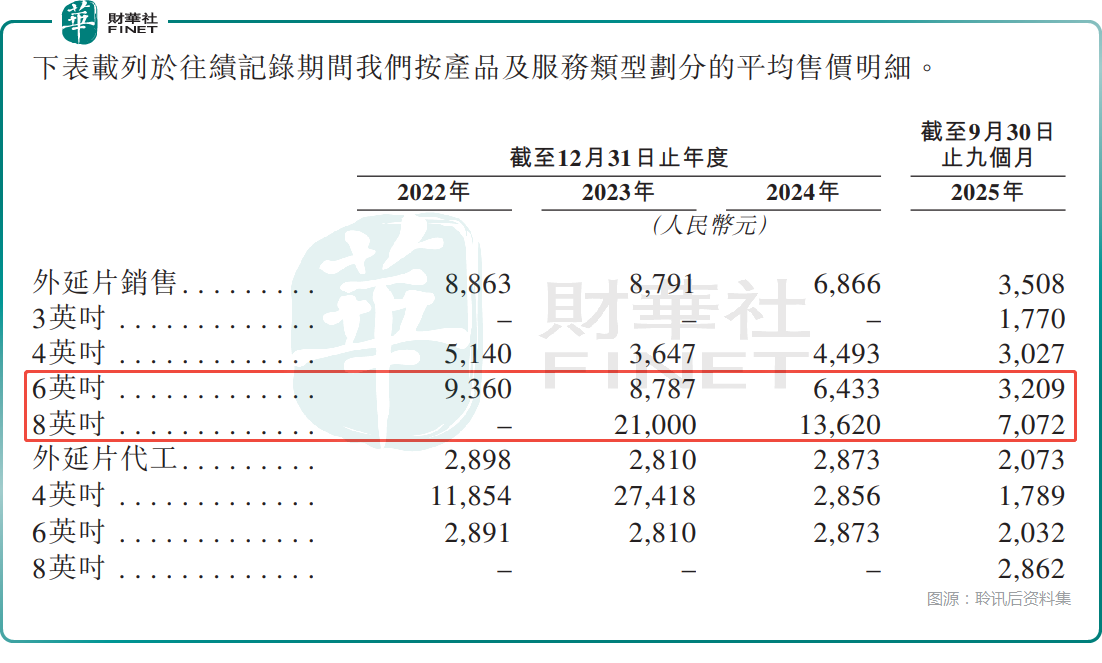

而各類尺寸外延片的平均售價均呈現出明顯下降,其中最為核心的6英寸外延片的平均售價從2022年的9360元一路走低至2025年前三季度的3209元;被寄予厚望的8英寸外延片的平均售價則從2023年的21000元持續下降至2025年前三季度的7072元。

瀚天天成還在資料中表示,儘管公司持續努力擴大客戶基礎、提升產品競爭力並提高毛利率,但預計2025年的淨利潤將大幅下降,且2025年第四季度將出現淨虧損。淨利潤的下降歸因於多項因素,(1)2025年碳化硅外延晶片的平均售價低於2024年,且若碳化硅產業下游行業去庫存化現象持續,可能繼續構成定價壓力;(2)2025年至2029年股份支付開支持續存在,並將繼續作為一項持續性支出等。

客戶與供應商「雙集中」風險凸顯。2024年公司前五大客戶貢獻了81.2%的收入,前五大供應商占比高達83.3%,這種高度集中的格局意味著業績易受單一客戶需求波動、核心供應商供貨穩定性的影響。一旦大客戶縮減訂單或供應商提價,公司經營業績可能面臨直接衝擊,而半導體行業的客戶認證周期長,替換成本高,短期內難以快速分散風險。

結語

作為全球碳化硅外延領域的龍頭企業之一,瀚天天成順利過聆訊後,港股上市已進入倒計時。憑藉超30%的全球市場份額、頭部客戶資源與行業標準制定權,公司的核心實力毋庸置疑,過往持續盈利的表現也為上市加分。但毛利率「腰斬」、短期業績承壓、客戶與供應商高度集中等隱憂,注定會成為上市後投資者緊盯的焦點。

從港股新股市場來看,近期雖有埃斯頓(02715.HK)、優樂賽共享(02649.HK)這樣首日遭遇大跌的案例,但多數新股仍能迎來開門紅,這為瀚天天成的上市鋪墊了相對友好的環境。不過,第三代半導體賽道的風口機遇能否抵消短期業績壓力,公司上市後究竟能取得什麼樣的表現,還需交給市場和時間來檢驗。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享