債務週期,長期利率走勢

1980年代美國經歷了前所未有的高通脹與高利率衝擊。在舊週期的通脹慣性被強力清算、貨幣政策框架隨之重塑之後,全球利率體系逐步進入由美國主導的全球第三輪長期債務週期,併延續至今。本輪債務週期當前進入「繁榮與頂點(債務週期四階段中的第二階段)」的「後期動態」階段,主要經濟體想實現的是通過經濟增長快於債務增速來進入溫和的去槓桿階段(債務週期四階段中的第三階段,目前尚未進入),這也使得本輪債務週期可能會較以往兩輪持續的更久。

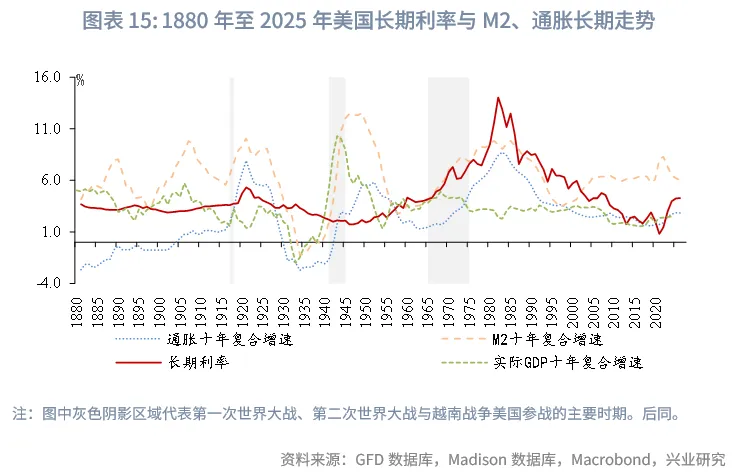

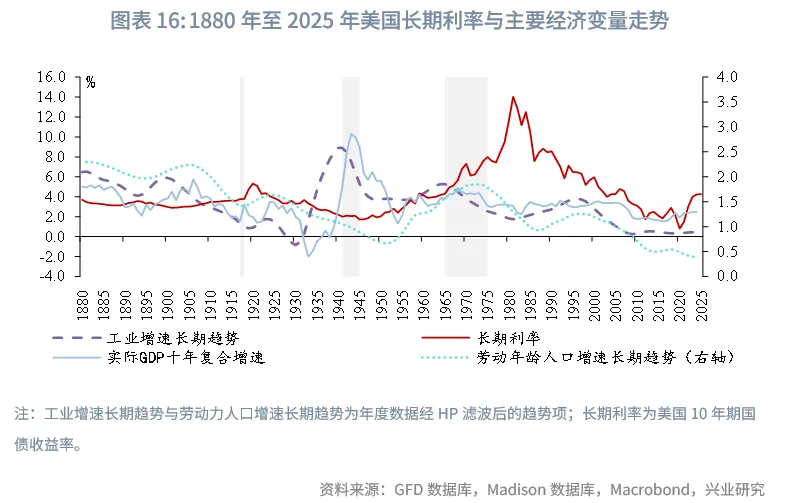

三輪全球長期債務週期相同階段的利率表現併不存在固定模式,其差異更多源於人口結構、宏觀政策框架與加槓桿主體的變化。不過可以發現三百餘年債務週期和利率歷史存在一個共同規律:除美國在1980年前後通脹預期全面脫錨以及二戰後人口大爆發導致的異常尖峰外,其他時期長期利率上限普遍保持在5%-6%以內。將這一規律映射至當前債務週期,本輪債務週期開啟後長債利率漫長下行至2020年,此後10年美債利率最低逼近0.5%後開啟反彈,2023年一度觸及5%。考慮到人口老齡化趨勢難以逆轉,以及美國在20世紀70年代結構轉型後主要由資本市場吸納大量資金而非實體經濟,在美國政府宏觀調控得當情景下長期利率大幅上行風險(大幅突破5%-6%區間)總體可控,但中樞相較於新冠疫情前確實存在明顯擡升。同時若長期利率確實存在脫錨風險,類似於美國二戰後的收益率控制手段也是可以採用併在一定程度上壓制利率的,當然這會進一步侵蝕美國信用。極端情況下如果市場不再相信美國政府調控能力,那麽長債利率將脫錨,出現大幅上漲。

感謝前研究員黃麗靈對本文的貢獻。

1980年代美國經歷了前所未有的高通脹與高利率時代。隨著貨幣政策框架的重塑,全球進入由美國主導的第三輪長期債務週期,併延續至今。本文系統回顧1980年以來這一債務週期的演進特徵,重點剖析在「財政—貨幣」政策協同加強背景下長期利率的運行邏輯。當前主要發達經濟體普遍步入「高利率—高債務」組合,債務週期已逼近「頂點階段」,回顧此輪債務週期的演化路徑對判斷未來利率走勢具有重要啟示。

本文將此輪週期與英國主導的第一輪債務週期及美國主導的上一輪債務週期進行對比,發現長期利率不僅反映短期需求與通脹波動,更深受財政—貨幣制度、人口結構趨勢和金融一體化格局的制約。儘管目前利率定價更多由債務可持續性主導,但本輪債務週期在人口老齡化與潛在增速持續下降的背景下,利率上限或受到結構性壓制。

一、美國主導的全球第三輪債務週期階段劃分

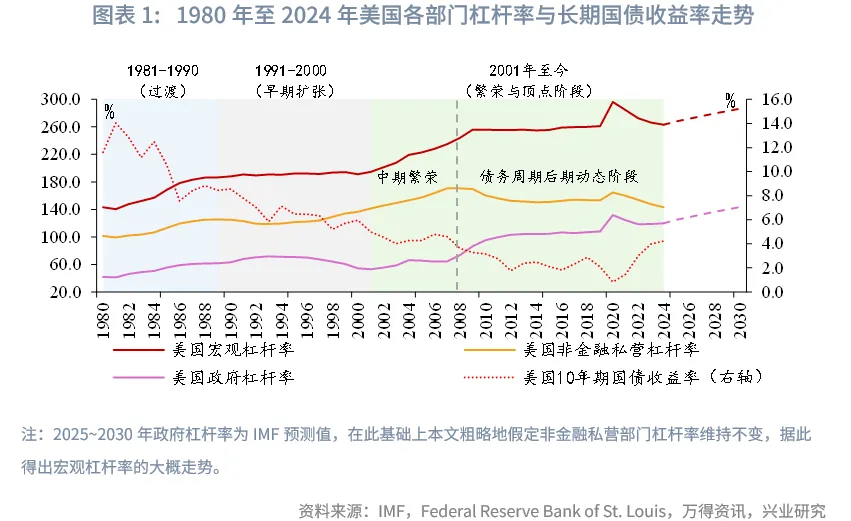

本文將美國主導的全球第三輪債務週期劃分為以下四個階段:1980年至1990年(新舊週期過渡階段)、1991年至2000年(早期擴張階段)、2001年至今(繁榮與頂點階段)。基於Dalio對當前債務週期的判斷,我們可將2001年至2008年劃分為中期繁榮階段,其主要特徵是信貸擴張加速與資產價格泡沫的同步上升。2008年金融危機至今,進入債務週期的「後期動態(late-cycle dynamics)」階段。這一階段的核心特徵在於去槓桿與再槓桿併存、貨幣政策邊際效力下降,財政與貨幣政策一體化,以及高債務、高通脹與社會分裂併行,債務週期已逐漸逼近頂點。因此,本文將2001年至今的繁榮與頂點進一步劃分為兩個小節進行討論:其一為「中期繁榮階段」,其二「後期動態階段」。

二、不同階段的利率表現

2.1 1981年至1990年:新舊債務週期的過渡階段

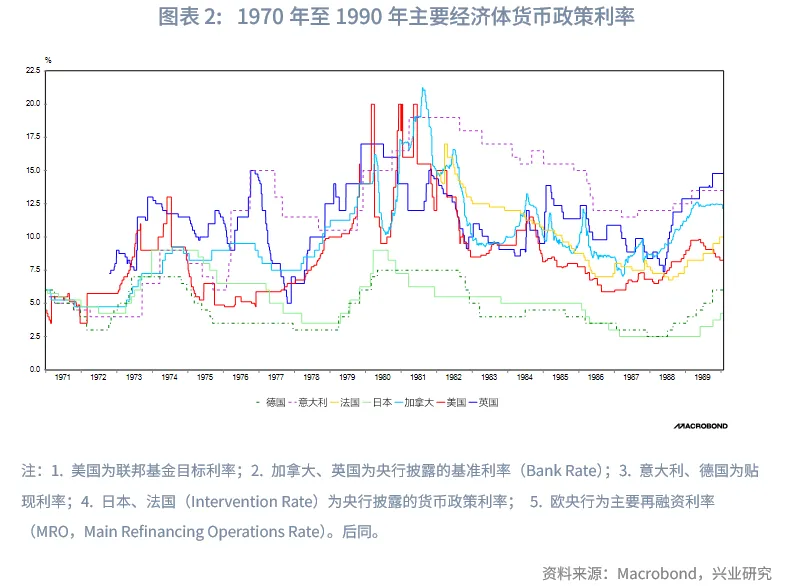

步入1980年代,全球經濟進入典型的「舊週期清算—新週期孕育」階段。美國以極端緊縮打破通脹慣性,重塑貨幣政策框架,卻又在監管缺失下以儲貸危機完成舊週期風險的出清。其他主要經濟體則在資本流動加劇的背景下重新校準自身的政策邊界。由此,一個以美國為全球錨、德國為歐洲錨的國際利率體系形成。在這一時期,主要經濟體的利率水平、金融監管架構都發生顯著轉折,為後續二十餘年的「大緩和」奠定了制度與市場基礎。

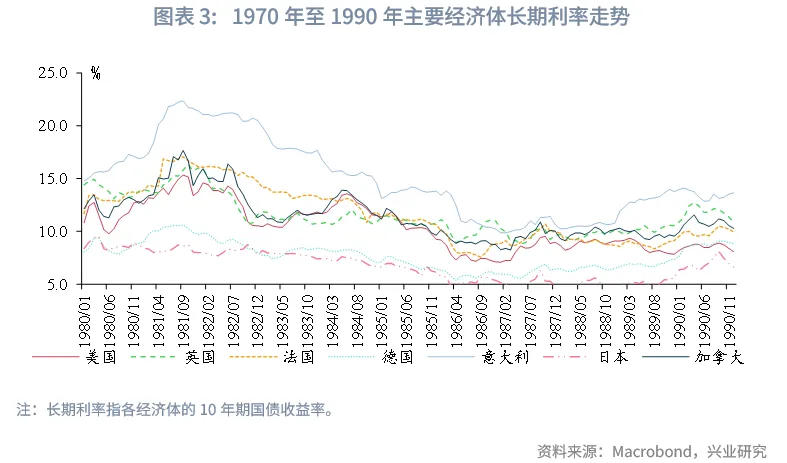

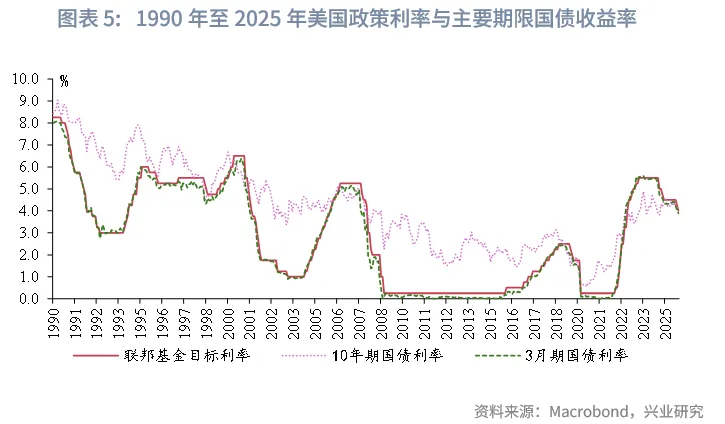

1980年代初,美國利率迎來劇烈的下行轉折。為徹底打破通脹慣性,時任主席沃爾克將聯邦基金利率推升至20%以上,長期利率隨之升至約16%。這一前所未有的緊縮政策伴隨產業結構、貿易格局、地緣格局重塑的完成,以及人口增速回落(領先20年),共同終結了持續十餘年的高通脹循環,通貨膨脹率從高點的13.5%急劇回落。1982年,美國因高利率衝擊陷入衰退,聯儲隨即將利率下調至8.5%,長期利率回落至約10%。1983年至1984年,因通脹預期略有反彈,聯儲再度加息至11.5%,長期利率升至二波峰值約14%。隨著通脹在1984年底降至4%左右,長期利率隨即回落。

然而,快速復甦使當局忽視了長期「高通脹—高利率」累積的金融脆弱性,低估了金融監管的薄弱環節,未意識到儲貸機構在1970年代長期負利差經營下已深陷困境。1980年初期儲貸機構大舉進入高風險商業與房地產貸款,為不久後的危機埋下伏筆(Barth et al., 2004)。1980年代中期,國際油價暴跌使美國能源州經濟急劇下滑,大量儲貸協會的房地產貸款集中違約,推動長期利率從約7.0%回升至近9.8%。至1989年,已有逾千家儲貸機構破產,政府不得不予以救助,成本規模達1500億美元,佔當年GDP約3%(FDIC, 1997;Barth et al., 2004)。

危機過後,長期利率重新回到下行軌道,而儲貸危機的結束也標誌著舊週期風險的徹底出清,成為新債務週期開啟的關鍵分界點。此後,美國加速推進金融市場化與資本國際化,資金配置從銀行體系向資本市場轉移,信用創造的主導力量也由傳統存貸機構轉向證券化體系。宏觀層面看,這種制度性轉變顯著擴展了金融體系的槓桿空間,為後續二十餘年「大緩和」時期的債務擴張與全球金融化浪潮奠定了基礎。

不同於英國主導的第一輪債務週期向美國主導的第二輪債務切換,這一次全球併未出現新舊利率錨的切換。美國憑借更強的經濟韌性率先走出危機,繼續穩居全球資金的核心位置。與此同時,英國、法國、意大利等國在1980年前後被迫同步大幅加息以抵禦資本外流,貨幣政策獨立性大幅下降;德國、日本則因制度差異展現出相對獨立的軌迹。雖然歐洲主要國家在1970年代改為浮動匯率,但其「依附路徑」明顯分化:英國因倫敦是全球離岸美元中心,使英鎊與美元高度聯動;法國和意大利加入歐洲貨幣體系後,其利率與匯率格局逐漸向德國靠攏。結果就是,美國利率成為全球層面的主錨,而德國在歐洲區域內形成「次級錨」(Giavazzi & Giovannini, 1989;Bordo & MacDonald, 2005)。

1980年代中後期,在通脹預期錨定後,美國長期利率中樞開始下移;相比之下,德國因市場深度與流動性不及美國、期限溢價更高,其長期利率略高於美國。法國、加拿大、意大利與英國的長期利率則普遍高於德國,反映出各自通脹預期與財政狀況的差異。這種「美國為全球錨、德國為歐洲錨」的格局一直延續到1990年代歐元體系逐步成形。在歐盟框架確立後,歐洲內部利差收斂,全球利率體系的層級結構被重新塑造。

2.2 1991年至2000年:債務週期的早期擴張階段

1990年海灣戰爭爆發後,通脹壓力再度擡升,聯儲被迫將政策利率維持在8%以上的高位,長期利率同步上行至約9%。隨後經濟陷入短暫衰退,聯儲隨即開啟降息週期。至1991年3月,目標利率已降至6%,長期利率也回落至約8%。同年,經濟隨之觸底回升,隨後私營部門槓桿率在經歷短暫去槓桿後重新擡頭,信貸需求與資產負債表修復同步展開,標誌著新一輪債務週期步入早期擴張階段。此後,政策寬松持續推進,目標利率至1992年9月進一步降至3%,長期利率回落至約6.4%。隨著通脹壓力持續緩解,至1993年底,長期利率進一步滑落至約5.7%。

1994年,在勞動力市場持續收緊與通脹預期上揚的背景下,美聯儲連續加息6次,將聯邦基金目標利率從3%提升至5.5%,帶動長期利率從約5.7%攀升到8%左右,這輪快速緊縮引發了著名的「1994年債市大崩盤」。這一輪預防式加息實際上是聯儲為進一步錨定通脹預期所採取的主動行動。該年是美聯儲貨幣政策執行規則的關鍵轉折點——聯儲首次在政策會議後公開宣佈利率調整,標誌著其政策反應方式開始向更透明、規則化的「隱性通脹目標制」框架演進(Bernanke et al., 2004)。在此之後,隨著通脹預期逐步穩定、通脹風險溢價持續下降,長期利率中樞進入結構性下行階段,美國私人部門的加槓桿斜率顯著擡升。

進入1995年,通脹併未如預期般上行,為避免金融條件過度收緊而導致經濟衰退,美聯儲當年降息50bp,併於次年1月再次降息25bp,推動長期利率回落至約5.6%。1996年,「互聯網」等新經濟叙事興起,市場上調潛在經濟增速與生產率預期,疊加聯邦預算僵局與政府關門的擔憂,長期利率一度升至約7%。1997年至1998年中,亞洲金融危機引發全球資金避險,大量資金流入美國國債,長期利率回落至約5.5%。到1998年第四季度,俄羅斯違約與LTCM危機導致全球金融市場動盪,美聯儲迅速降息75bp至4.75%,長期利率進一步回落至4.6%。

1999年,互聯網浪潮全面爆發,同年《格拉姆–里奇–佈萊利法案》頒佈[1],市場預期拔高與金融管制放松共同推動私人部門槓桿加速上升。在這種「非理性繁榮」下,儘管美聯儲連續加息125bp至6%,帶動長期利率上升至約6%,泡沫仍在持續擴張。2000年3月,企業盈利未能兌現,納指見頂後明顯回調,大量互聯網企業破產。較為幸運的是,此次危機主要局限於股市與高科技行業,實體經濟部門的直接敞口較小,未引發系統性危機。

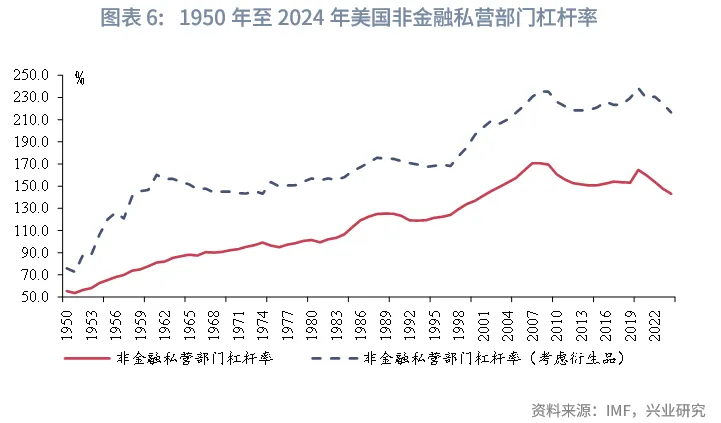

總的來看,此輪早期擴張階段與由美國主導的上一輪債務週期在特徵上既有相似之處,也存在明顯差異。相似之處在於,兩輪擴張均伴隨高速增長、金融創新與金融自由化的同步推進。不同之處在於,儘管本輪擴張期間長期利率中樞持續下行,金融條件呈邊際寬松,而名義利率水平仍大幅高於上一輪。受此影響,非金融私營部門槓桿率從低點約118%回升至137%;相比之下,20世紀初上一輪週期的早期擴張中,美國非金融私營部門槓桿率則是從約94%上升至約130%(一戰前夕)。

2.3 2001年至2008年:債務週期的中期繁榮階段

2001年,「9·11」恐怖襲擊事件使市場恐慌進一步放大,美聯儲迅速轉向全面寬松,至2001年底,連續4次共降息175bp至1.75%,但長期利率僅小幅回落至約5%。其主要原因在於,小佈什政府推出大規模財政刺激,通過減稅和擴張性支出對衝私人部門槓桿收縮,市場對美國財政可持續性的擔憂有所擡升,期限溢價持續走高。此後,為進一步刺激需求併配合財政發債,美聯儲又降息2次共75bp至1%,帶動長期利率回落至約4%。貨幣持續寬松與財政大幅擴張的組合,共同推動債務週期進入中期繁榮階段。

與上一輪債務週期相似,房地產市場率先成為本輪債務快速擴張的核心載體。長期低利率與金融自由化深化的宏觀環境催生了次級按揭貸款、抵押貸款支持證券(MBS)和擔保債務憑證(CDO)等一系列復雜金融產品,在此推動下,私人部門再槓桿化趨勢顯著加強,美國非金融私營部門槓桿率由137%進一步攀升至2008年的171%。

2004年6月,為應對經濟過熱與通脹壓力美聯儲再度啟動加息週期,在隨後兩年內連續17次小幅加息,將聯邦基金利率提高至5.25%,帶動長期利率回升至約5%。流動性大幅收緊推動房地產週期開始出現轉向迹象,按揭貸款違約率隨之上升。2007年4月,次貸危機爆發併迅速外溢至全球市場,引發廣泛避險情緒,長期利率由5%加速下行至約4%,標誌著中期繁榮階段進入尾聲。危機爆發後,當局迅速以更激進的「財政—貨幣」組合應對。財政端,小佈什政府緊急推出《經濟刺激法案》託底消費;貨幣端,美國正式進入零利率時代,併實施量化寬松。長期利率亦在大幅寬松下快速降至約2.2%。

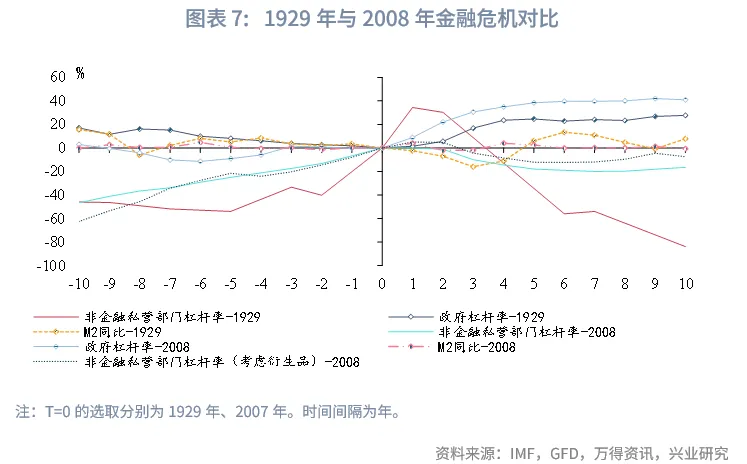

從更長歷史視角來看,此輪美國非金融私營部門槓桿率的上升幅度與上一輪相當,若將金融衍生品對應的規模計入,則總體槓桿水平更高[2],但這場危機併未演化為大蕭條。危機爆發後,私營部門槓桿率併未出現大幅去化,反而在短暫調整後維持高位,槓桿主要從非金融私營部門轉移至政府部門,發生的是槓桿的轉移而非去化,這是與1929年大蕭條之後存在的較大不同。本輪危機中政策反應更快、力度更強,且財政與貨幣的協同機制得到充分發揮,從而有效阻斷了典型的費雪式「債務—通縮」螺旋的形成(Almunia et al., 2010)。此後,債務週期由「中期繁榮」進入「後期動態(late-cycle dynamics)」階段——經濟增長逐漸依賴政策支撐與資產泡沫延展,形成以政策維持的「高槓桿穩態」。

2.4 2009年至今:債務週期的後期動態與頂點階段

與以往兩輪債務週期不同,本輪週期出現了明顯且持久的「後期動態階段」,根源在於「財政—貨幣」政策的高度協同使得債務清算過程被人為延緩。在這一階段,宏觀運行呈現出明確的政策循環:衰退風險上升時以降息、量化寬松和財政擴張託底;復甦與通脹回升後再以加息與縮表抑制過熱;若出現過度繁榮,則實施更強緊縮。隨著康波週期步入尾聲、全要素生產率提升乏力,政策刺激逐漸由推動實體投資轉向推升資產價格。低利率與充裕流動性使金融資產價格頻創新高,而實體經濟動能未同步增強,結構性風險隨之累積:債務持續膨脹、政策空間收窄。隨著債務增速長期快於收入增速,美國等發達經濟體也逐步逼近債務週期的頂點。

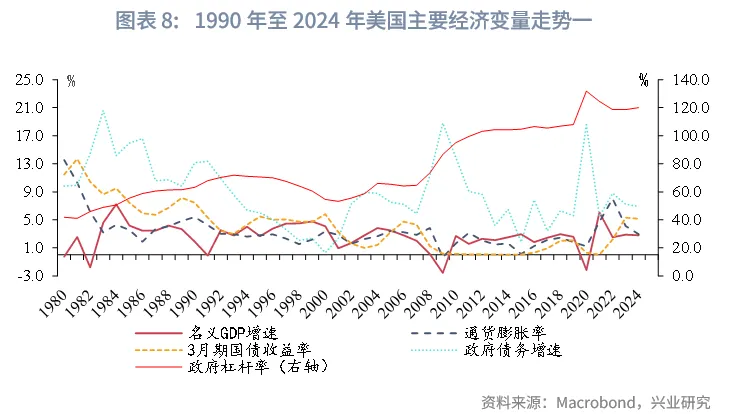

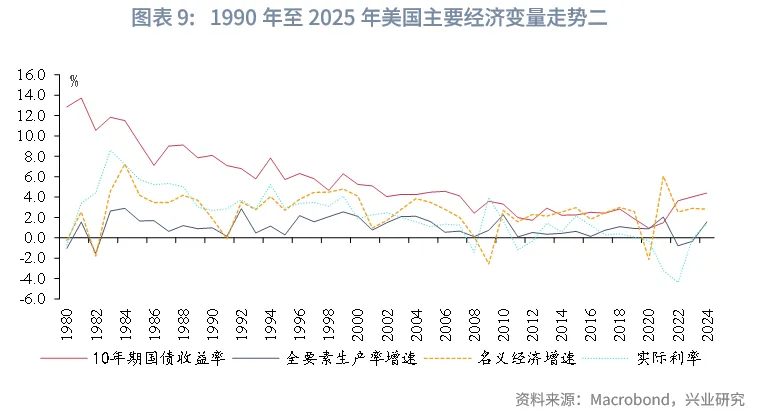

具體來看,在2009年至2014年,美聯儲通過三輪量化寬松和零利率政策大幅壓低收益率曲線。長期利率在此期間持續下行,併於2012年7月降至約1.5%。隨著經濟復甦,長期利率在2013年升至2%以上,併在QE退出預期驅動下於2013年底升至約3%。2014年,受通脹預期持續走弱、期限溢價收窄等影響,長期利率再度回落至約2 %。同一時期,3個月期國債收益率長期徘徊在零附近,全要素生產率增速亦接近零。可見當時美國名義增長更多依賴貨幣化刺激,而非生產率改善。

2015年底,為推動貨幣政策回歸常態併防止經濟過熱,美聯儲啟動加息週期,至2018年底累計加息9次共225bp,將目標利率提升至2.25%-2.5%,但總體加息進程非常緩慢。期間,短期利率隨著加息進程穩步擡升至約2.5%,而長期利率卻呈現「先降後升」的走勢。原因在於,2016年英國脫歐公投引發全球避險情緒飙升,大量資金流入美國債市,美國長期利率一度跌破1.5%,創歷史新低;公投結束後,伴隨避險情緒消退、風險偏好恢復,美國長期利率逐步回升,於2018年底至3%左右。隨著經濟不確定性上升以及美元流動性緊張,美聯儲自2019年8月再度開啟降息週期併擴表,連續三次降息共75bp至1.75%。長期利率提前反應,自2018年底的3%持續下行至2019年8月的1.5%,後隨著降息落地而小幅反彈。

2020年新冠疫情的爆發使債務週期進入加速趕頂階段。為防止經濟大幅衰退,美聯儲迅速將聯邦基金利率降至零併重啟無限量QE(在1933年羅斯福政府期間就採用過這種直升機撒錢的模式),長期利率從1.2%降至0.5%,創下歷史新低,反映出市場流動性全面泛濫與避險需求飙升。財政端,聯邦政府開啟「直升機撒錢」[3],政府槓桿率攀升至132%的歷史新高,財政赤字率達14.9%,為二戰後罕見極值。2020年下半年,隨著經濟逐步復甦,長期利率自低點回升至約1.5%,併在2021年全年在1.5%左右窄幅震盪。

極度寬松的財政與貨幣政策放大了疫情的供給側衝擊。2022年,美國通脹率一度突破9%,迫使美聯儲啟動快速加息,但加息進程開啟仍相對滞後。至2023年7月,聯邦基金目標利率提升至5.5%,帶動長期利率觸及5%。與此同時,為防止急劇加息引發衰退,財政端仍維持高額支出。為彌補赤字融資缺口,美國債務總額屢次觸及法定上限,引發市場對財政可持續性的擔憂。美國經濟由此形成了「高槓桿—高利率—高赤字」的宏觀格局。同時,這也標誌著美國債務週期從「後期動態平衡狀態」逐步走向「週期頂點」。

2.5 美國債務週期不同階段利率表現總結

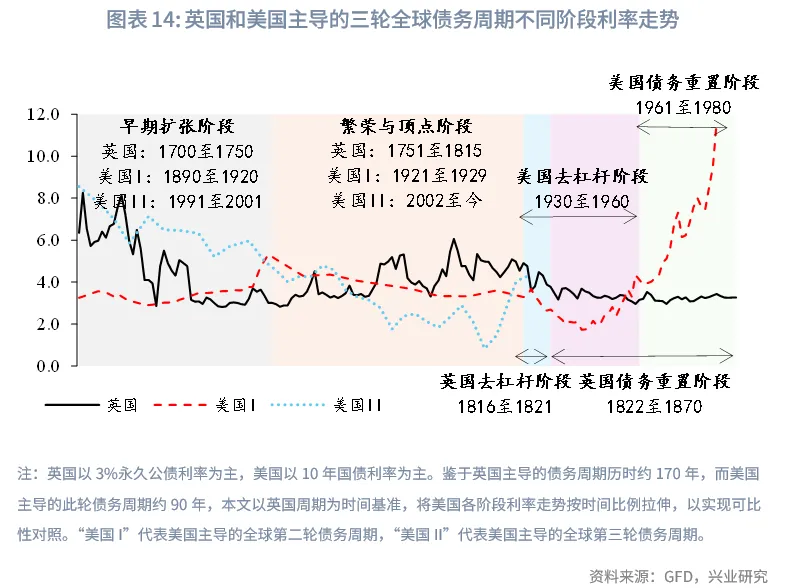

此輪由美國主導的全球第三輪債務週期,在四個階段的持續時間與利率演化路徑上,都與英國主導的債務週期及美國主導的上一輪債務週期呈現出顯著差異。這些差異主要源自財政—貨幣制度、人口結構演變以及全球金融一體化程度的不同。

具體來看,本輪週期的「早期擴張」階段利率呈現高位震盪式下行。主要發達經濟體在20世紀70年代普遍經歷高利率、高波動的利率環境,政策利率雖自歷史高位逐步回落,但下行過程中伴隨明顯的劇烈波動。各國長期利率的標準差普遍超過1%,顯示出顯著的不確定性。該階段的核心特徵在於,政策推動下的通脹預期逐步被重新錨定,為隨後債務週期的擴張奠定了通脹回落和貨幣穩定的基礎。

進入「中期繁榮階段」後,與前兩輪週期不同,在本輪債務週期中,主要發達經濟體的長期利率均呈現出中樞下移、波動收斂的特徵。全球視角下,美國與其他主要經濟體之間的利差收窄,反映出全球資本市場在高度一體化背景下的利率趨同趨勢,美國利率的外溢效應帶動全球利率水平同步下移(Clark, 2009)。該時期,主要發達經濟體的利率波動率已下降至與美國相近的水平,約為0.5%左右。從歐洲視角來看,歐元區內部各國債券收益率與德國國債走勢高度一致,跨國利差接近於零,而與英國利率的相關性顯著下降。這一格局反映出歐元區內部金融一體化的顯著加強,以及市場對歐元區主權違約風險的極低定價(Ehrmann & Fratzscher,2015)。美國全球利率錨的地位在該階段進一步強化,歐元區利率則從「以德國為錨」轉變為「內部收斂、整體中樞錨定美國」。

次貸危機後,美國快速由「中期繁榮」過渡至「後期動態」階段,而部分核心經濟體爆發債務危機。歐元區因主權與銀行風險疊加陷入債務危機,全球利率格局被改寫,波動率大幅上升。歐債危機期間,歐元區內部主權信用被快速且劇烈地重新定價:德國國債成為避險資產、收益率大幅下行,而其他成員國利率顯著上升,利差迅速走闊(Schuknecht et al., 2010)。儘管歐洲央行隨後大幅降息,但財政因素與銀行風險削弱了貨幣政策傳導,長期利率仍難下行(Dell’Ariccia et al., 2017)。2014年,歐央行啟動零利率與QE後,歐元區國債收益率再度趨於收斂,但國別溢價依然明顯。最典型的是在非常規貨幣操作影響下,德、法兩國長期利率持續下行,一度接近甚至跌破零[4]。

當前債務週期已行至「頂點階段」,與以往不同的是,這一頂點可能會持續更久。儘管拐點尚未顯現,全球利率格局已由分化重新趨同,主要發達經濟體普遍進入「高利率—高債務」的組合,就連此前獨行其道的日本也退出YCC,與美國利差明顯收窄。財政可持續性重新成為海外市場定價核心,長期利率的變化正逐漸脫離通脹與政策預期的主導,更多受到債務負擔、利息支出壓力與長期財政空間的約束。

三、債務週期以及長債利率前景推演

3.1 融資壓力上升與緊平衡的延續

當前,人工智能尚未拉動美國潛在勞動生產率,而且巨額資本支出背景下,市場現在希望看到應用端的落地以及營收利潤增長,與此同時政策空間已被嚴重壓縮——財政端受制於債務可持續性、貨幣端受限於再通脹壓力,三者共同作用使得「經濟增長—通脹—債務增長」形成了微妙的「緊平衡」狀態。任何一方的變動,無論是財政進一步擴張、貨幣政策再度變動或AI 技術革命引發新一輪生產率躍升,都可能成為打破這一平衡的觸發點,推動債務週期進入「去槓桿」階段。

從美聯儲的行為中可見端倪。自2024年9月開始降息以來,其政策取向愈發謹慎。前期市場普遍呼籲降息,但聯儲擔憂關稅衝擊帶來的再通脹風險,多次通過前瞻指引釋放偏鷹信號;待通脹壓力緩和後,迅速轉向重點關注就業放緩與信貸收縮等衰退風險。這種在「通脹防線」與「增長底線」之間搖擺的政策取向,恰恰體現出美聯儲在債務週期頂點附近的兩難處境——既擔心過度寬松引發新一輪通脹與資產泡沫,又害怕不適度放松導致債務鏈斷裂、經濟失速。某種意義上,美聯儲此刻正「走在鋼絲上」,在維持「高槓桿—高利率—高赤字」平衡的同時,竭力避免成為打破週期穩定的導火索。

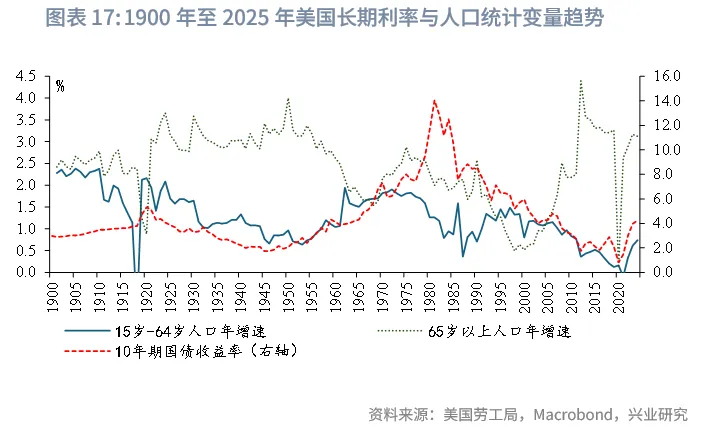

拉長來看,更為嚴峻的是,除顯性債務外,養老金與醫療支出等隱性負債正在快速累積。在多數發達經濟體,這類社會保障負債的規模已遠超政府債務本身,成為新的「隱性債務高牆」。這一現象與人口結構變化密切相關——嬰兒潮一代正在從勞動與納稅者轉變為退休與福利領取者,勞動人口佔比下降、財政支出剛性上升,進一步壓縮了經濟的再融資空間與政策靈活性。

3.2 長債利率5%-6%的上限能否再次奏效

3.2.1 三輪債務週期中的長債利率上限存在較大差異

不過儘管幾輪債務週期中主要經濟體均面臨過債務壓力上升以及長債利率上升的困局,但對比三輪債務週期可以發現,除了1970至1980年代通脹預期全面脫錨階段,長期利率的頂部大多在5%-6%左右徘徊。

根據經典的費雪理論,長期名義利率可近似分解為實際利率加上通脹預期。因此,不同歷史階段長期利率上限的差異,歸根結底由兩類因素共同塑造:(1)長期可維持的實際利率上界,由潛在增速、人口結構、資本回報率、安全資產供給以及制度穩定性等深層結構性因素所決定。(2)通脹預期能夠被擡升到的最高水平,取決於「財政-貨幣」制度、價格形成機制及總供給情況,而在金本位約束下這一上限天然較低[5]。

以英國主導的第一輪債務週期來看,長期利率整體可控且在後期保持相對平穩,主要源於兩方面因素:其一是制度優勢的支撐,使得英國國債成為了全球稀缺的安全資產;其二是人口增速與工業增速逐漸走平,同時通縮預期較強,共同壓低了利率中樞。

美國主導的全球第二輪債務週期期間長債利率上限之所以大幅突破5%-6%區間,源於制度與宏觀環境的深刻變化。在20世紀中葉以前,通脹上行併不必然帶來長期利率的同步攀升,即便在M2增速長期快於實際 GDP、通脹顯著上揚的階段(如一戰與二戰期間的通脹與貨幣擴張高峰),長期利率的上限仍被壓在較低水平。其核心原因在於,當時長期利率上限受到金本位制度與行政性幹預的約束。例如二戰後長期實施收益率管制,將長端國債利率固定在低位。加之勞動力人口增速長期下行、戰後全球安全資產供給普遍偏緊,進一步壓低了利率中樞,使長期利率上限始終維持低位。

1970年代的情況則完全不同,隨著金本位體系崩塌、通脹預期全面脫錨以及二戰後人口大爆發,長期利率首次出現大幅向上突破,併形成與通脹同步暴升的格局。這一輪高通脹之所以得以持續蔓延,也與兩股力量的疊加密切相關:一方面,自1960年代起貨幣增速顯著提高,隨後與走弱的產出增速形成了結構性背離(Dewald,1998);另一方面,美國勞動人口在同期快速擴張,內生需求顯著走強,在供給衝擊背景下進一步放大了通脹壓力。二者共同作用,推動了1970年代持續而頑固的高通脹。

第三輪債務週期開啟後,長債利率開啟漫長下行,直至2020年10年美債利率最低逼近0.5%後開啟反彈,此後最高觸及 5%。整體來看,疫情後美國勞動年齡人口增速雖短暫回升,但主要依賴移民拉動,而在當前右翼力量上升、移民政策趨緊的大環境下,這一支撐難以持續。在這種低潛在增長與弱人口結構背景下,目前推升長期利率的核心壓力主要來自另一端:自2000年以來貨幣增速長期快於產出增速,形成了持續性的貨幣超發力量。

3.2.2 貨幣增速與長期利率關系不穩定

從歷史視角看,貨幣增速與長期利率的關系併不穩定,其聯動性隨全球貨幣制度的更叠而呈現出鮮明的階段性特徵。1940年以前,主要經濟體皆為金本位制,貨幣供給主要取決於黃金儲備變化,而長期利率則由通脹與實際利率決定。二者的決定機制關聯性較弱,進而導致相關性整體較弱。1941年至1951年,美國政府實施收益率管制,將名義長期利率鎖定在低位,而戰時財政擴張又推高了貨幣增速,造成了貨幣數量與利率完全脫節的極端情形。隨後美國退出收益率管制,貨幣增速也顯著下降。

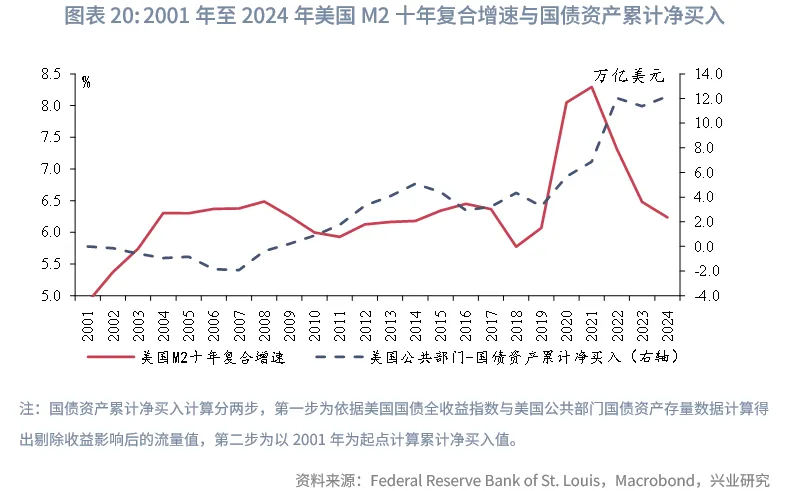

1958年後,佈雷頓森林體系穩定性開始削弱,黃金持續外流,貨幣擴張大幅突破黃金約束,貨幣增速與長期利率之間的結構性關聯開始顯現:貨幣擴張更直接地影響通脹預期和名義利率,二者的走勢開始呈現同步性。1970年代後期,通脹預期急劇脫錨使得長期利率一度大幅突破貨幣增速,形成名義利率「超調」。1980年代至1990年代初期,隨著通脹重新錨定,名義利率回落併再度與貨幣擴張保持大體一致的走勢。1994年後,貨幣增速與長期利率之間的相關性再度弱化。一方面,金融創新與資本市場深化吸收了大量超發貨幣;另一方面,人口老齡化與全球儲蓄過剩持續壓低自然利率。二者共同削弱了貨幣數量對利率變動的解釋力。大量研究指出,在利率長期下行與金融中介風險承載能力提升的環境下,新增貨幣往往難以流入實體經濟,而是更傾向進入股票、債券等資產(Gagnon et al., 2011;Miranda-Agrippino & Rey, 2020;Borio,2014)。從美國居民與非營利組織部門的資產流量亦可觀察到相同規律:其權益資產淨買入與M2增速長期趨勢高度同步,股票市場事實上已成為21世紀最主要的流動性蓄水池。

展望未來,流動性已不僅是影響未來資產價格走勢的重要因素,在當前全球流動性已超GDP的背景下,也已經是影響全球宏觀經濟的重要因素。在弱潛在增速與高債務約束下,資產價格對流動性的敏感度可能長期維持高位。美股在資產負債表渠道中的權重處於歷史高位,使其更容易成為政策關注的焦點,甚至替代傳統信用渠道,承擔「穩定器」角色。不過考慮到美國當前的經濟結構已與20世紀70年代存在較大差異,即使美股出現較大波動,資金也很難大量外溢至實體經濟,這使得資金外溢對通脹影響總體相對受控,疊加人口老齡化趨勢難以逆轉,長期利率中樞大幅上行風險(指大幅突破5%-6%區間)總體可控。同時若長期利率存在較大的上行風險,類似於二戰後的收益率控制手段也是可以採用併在一定程度上壓制利率的。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享