香港金融市場

宏觀形勢:美國12月非農數據喜憂參半,失業率下行降低2026年美聯儲降息預期,制造業和服務業景氣度持續分化。歐元區通脹12月小幅降溫(回落至2.0%)。中國內地12月通脹溫和回升(CPI環比上漲0.2%,PPI同比降幅收窄至-1.9%)。中國香港12月經濟活動持續擴張。中國台灣12月消費通脹小幅回升。韓國12月整體通脹略降,但核心通脹穩定(2%)。得益於全球對半導體的旺盛需求,韓國12月出口強勁增長(同比13.4%)。東南亞多國(泰國、菲律賓和印度尼西亞)12月通脹溫和上行。越南2025年全年經濟增長8.02%,為東南亞增長最快的經濟體。11月月度CPI不及預期,市場降低了對澳聯儲加息的預期。

金融市場:

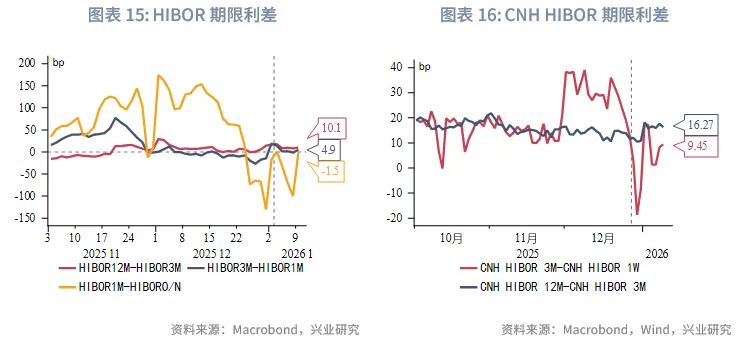

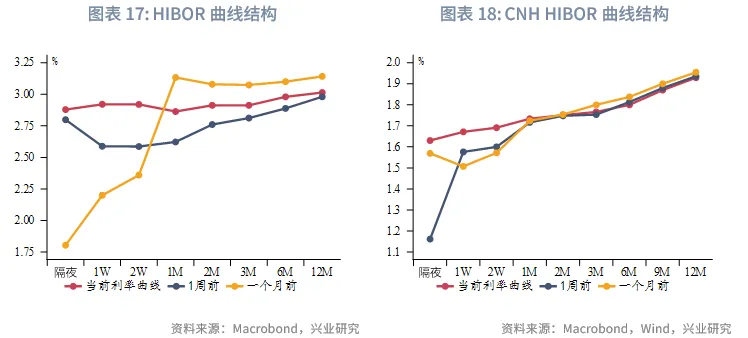

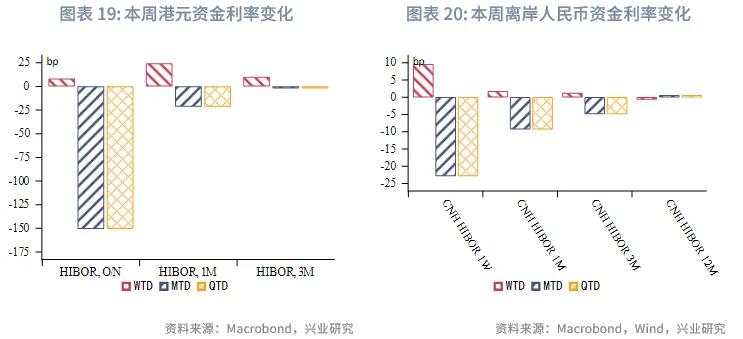

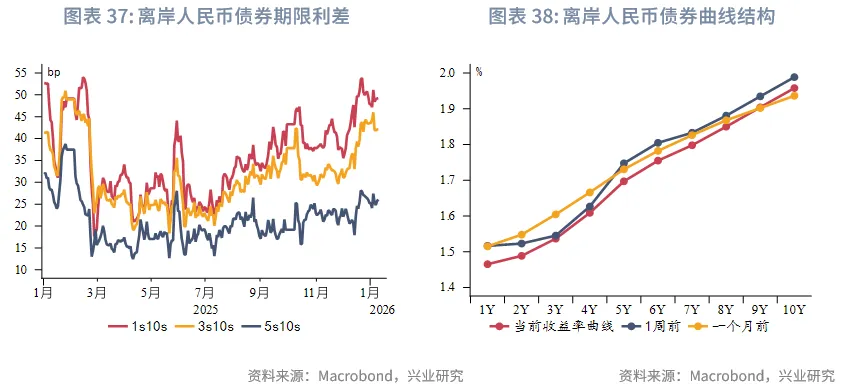

貨幣市場方面,本週港元資金利率整體小幅上行。1個月和3個月HIBOR小幅上行24bps和10bps。展望後市,隨著春節臨近,短端HIBOR或在未來幾週維持區間震盪。本週離岸人民幣短端利率上行,中長端利率小幅回落,期限曲線平滑化,1週CNH HIBOR上行10bps至1.67%,1個月和3個月期限CNH HIBOR分別回升至1.73%和1.77%。

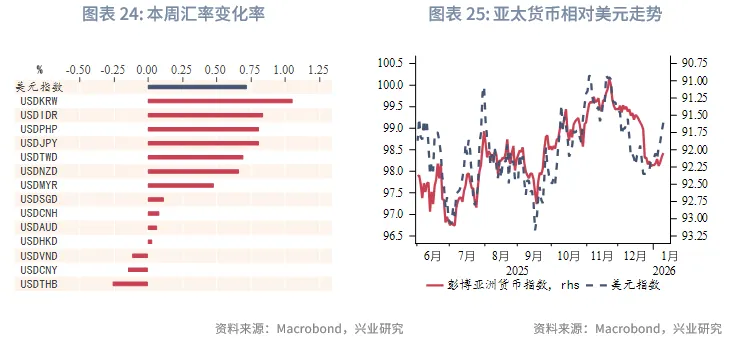

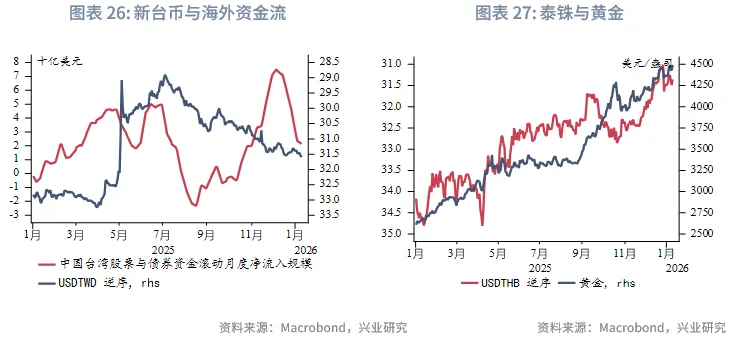

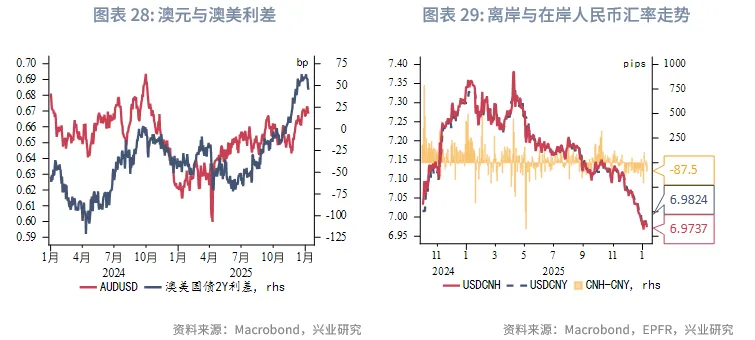

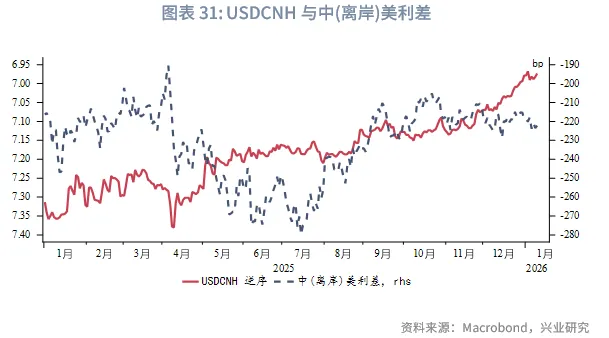

外匯市場方面,亞太貨幣隨美元指數反彈而大多走弱。美元指數站上99,韓元、印度尼西亞盾、菲律賓比紹、日元貶值幅度居前。離岸人民幣相對美元匯率回吐跨年期間漲幅。港幣相對美元匯率延續在7.80附近的小幅震盪走勢。在美元韌性猶存與國際資本再平衡背景下,港幣料將相對人民幣企穩。泰铢相對美元本週繼續走弱。

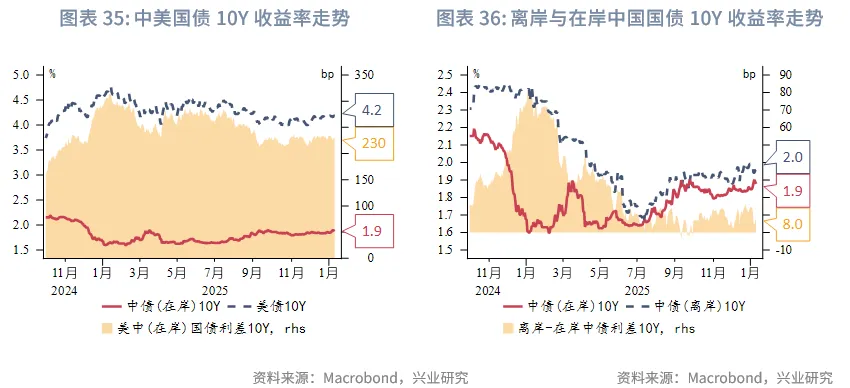

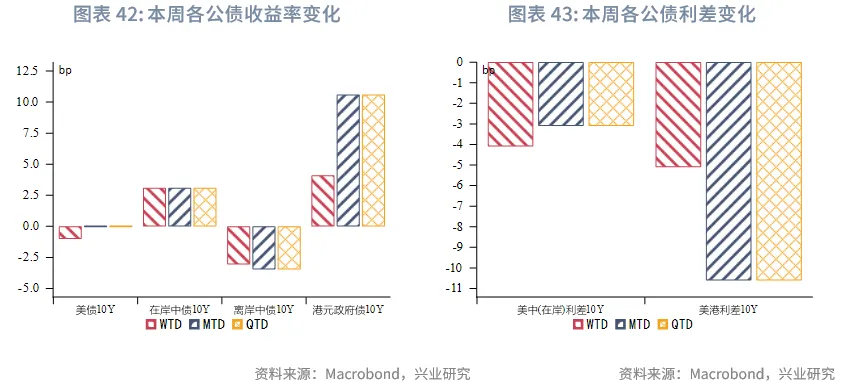

債券市場方面,一級市場,本週港元債共計發行7只,發行金額換算成美元為118億。點心債共計發行11只,發行金額換算為美元為3億。二級市場,本週美國國債10Y在4.13%-4.20%的區間波動,特朗普關於大幅提升國防開支的言論增加市場對美國政府財政狀況的擔憂,但最終本週收盤至4.18%。在岸中國國債10Y收益率微升3bp至1.88%,離岸中國國債10Y收益率微降3bp至1.96%,港元政府債10Y收益率上升4bp至3.15%。

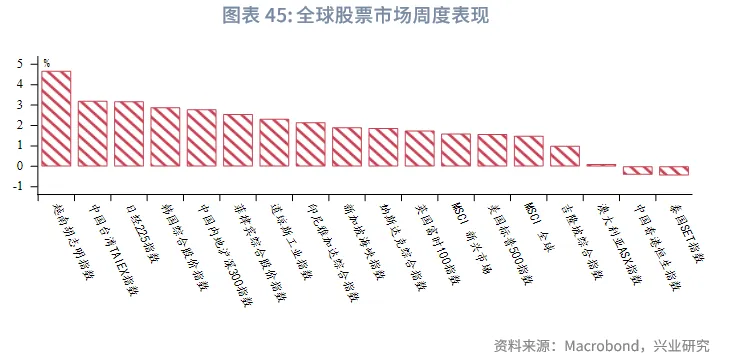

權益市場方面,一級市場:本週IPO新增6家公司上市。再融資市場擬融資48億港元。二級市場:恒指全週下跌0.4%,醫療保健板塊領漲。展望後市,港股預計延續震盪走勢,高股息資產依舊值得佈局。

下週焦點:地緣政治事件持續影響市場情緒。特朗普總統週二晚間表示,委內瑞拉將向美國移交3000萬至5000萬桶石油,所得銷售收益由美國控制。特朗普政府正考慮獲取格陵蘭島,此舉將是對北約(NATO)和歐洲的一次重要考驗。與此同時,伊朗暴動愈演愈烈,特朗普對伊朗政府的警告是火上澆油,中東局勢或將引起全球市場的大幅波動。在此環境下,黃金有望受避險情緒支撐,美元信用持續面臨壓力,歐洲資產或繼續承壓。此外,特朗普政府內政的焦點也逐步轉向中期選舉。或是為了提振選情,特朗普本週在社交媒體上稱,他將禁止大型機構投資者購買獨棟住宅;指示房利美和房地美購買2000億美元的抵押貸款債券;重提其競選時的一項承諾,希望將信用卡利率上限設定在10%。

下週數據和央行決議:

一、宏觀形勢回顧

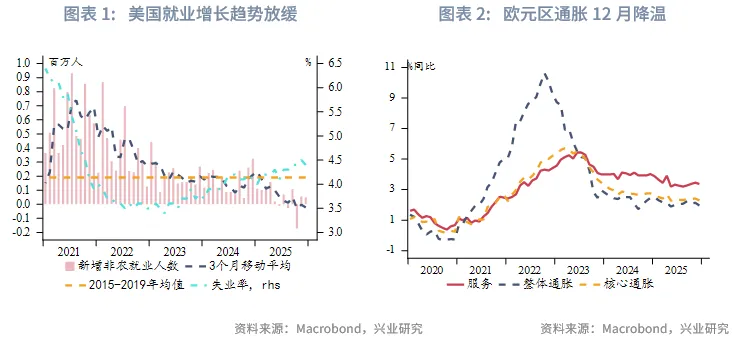

歐美:美國12月非農數據喜憂參半,失業率下行降低2026年美聯儲降息預期。新增非農就業崗位錄得5萬,低於預期的6萬,10月和11月非農就業人數合計下修7.6萬人。分行業來看,私營部門就業崗位數量增長乏力,僅增加3.7萬(預期:7.5萬)。醫療保健行業繼續成為招聘主力,制造業就業人數再次出現下滑,零售業減少2.5萬個崗位。但失業率降至4.4%(預期:4.50%),前值由4.60%下修至4.5%。12月平均時薪環比增長0.3%,持平預期。勞動力參與率有所下降,失業總人數減少,這意味著失業率的下降併非主要因為更多人找到工作,而是因為部分失業者不再積極尋找工作,從而退出勞動力統計範疇。美國制造業和服務業景氣度持續分化。12月ISM制造業PMI從11月的48.2降至47.9。從分項來看,生產指數擴張速度有所放緩,需求側指標有所改善,客戶庫存下降速度加快,為未來幾個月客戶補貨推動新訂單改善奠定了基礎。12月美國服務業活動意外創下一年來最大增幅,新訂單大增,就業人數自5月以來首次增長,價格指數則降至3月以來的最低水平,或反映政府停擺在11月結束後的經濟復甦態勢。歐元區通脹12月小幅降溫。整體通脹同比增速如期回落至2.0%,能源價格下跌助力通脹的下行。核心通脹下降0.1個點至2.3%,低於預期值2.4%。服務業通脹下降0.1個百分點至3.4%,是推動核心通脹降溫的主因。歐洲央行一直以來關注服務業通脹,因其通常直接反映出內生性成本壓力。

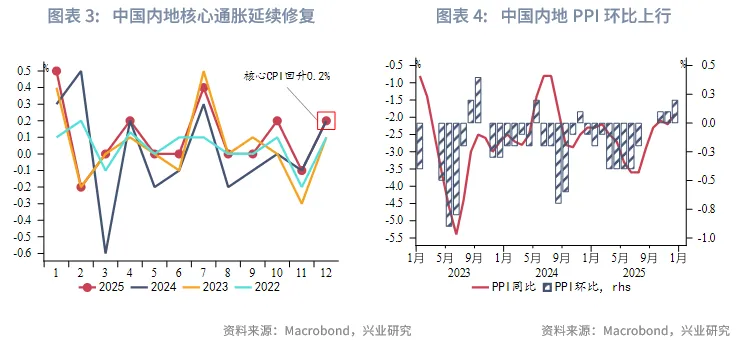

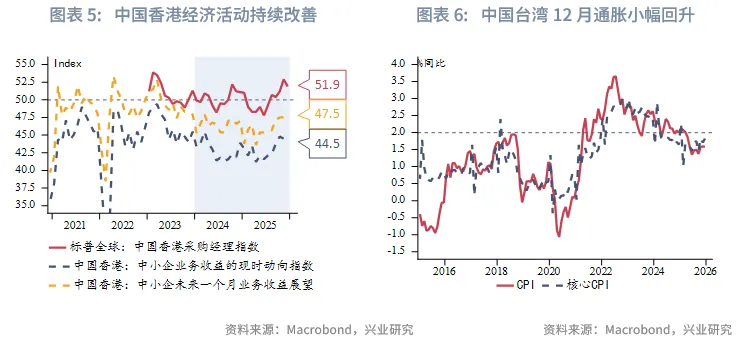

中國:中國內地12月通脹溫和回升。CPI環比上漲0.2%(前值0.1%),核心CPI同樣環比上漲0.2%(前值-0.1%)。從結構看,鮮果價格季節性上漲是主要拉動因素,豬肉價格則仍形成拖累。非食品項目中,金飾價格上漲,服務價格保持穩定,而能源項目構成拖累。PPI同比降幅收窄至-1.9%(前值-2.2%),環比繼續上行0.2%(前值0.1%)。行業層面,部分原材料價格在反內卷政策背景下獲得支撐,同時受地緣政治避險情緒及AI需求驅動,貴金屬、有色金屬等大宗商品價格走強,共同推動了PPI回升。中國香港12月經濟活動持續擴張。雖然PMI回落1個點至51.9,但連續第五個月處於擴張區間,分項顯示需求持續改善是推動近期產出增長的主因。中國台灣12月消費通脹小幅回升。因肉類等食品價格升高,消費通脹同比增速從上修後的1.23%回升至1.31%(預期:1.3%)。核心通脹小幅上升0.12個百分點至1.83%。雖然外部需求旺盛推動經濟增長強勁,但通脹總體平穩,內需復甦動能溫和。

日韓:韓國12月整體通脹略降,但核心通脹穩定。12月整體通脹如期同比降至2.3%(前值:2.4%),核心通脹仍穩定在2.0%。韓元過往一年的貶值也推高輸入性通脹。因此,預計整體通脹短期仍高於韓國央行目標。得益於全球對半導體的旺盛需求,韓國12月出口強勁增長。出口同比增長13.4%,高於11月的8.4%和市場預期值8.5%。按工作日均出口計算,增速放緩至8.7%,但仍具韌性,遠高於1-11月4.2%的平均水平。芯片出口增長43.2%至創紀錄的208億美元,增速較11月的38.6%進一步擴大。

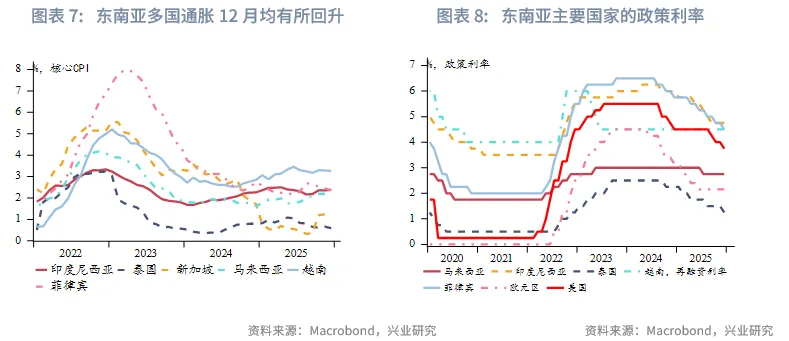

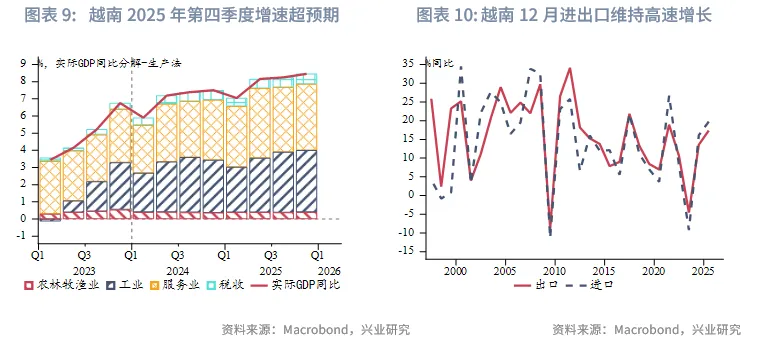

東南亞:東南亞多國12月通脹溫和上行。受食品同比降幅收斂,泰國12月整體通縮改善至0.28%(前值:0.49%)。剔除能源和生鮮食品類商品的核心通脹為0.59%,低於預期值0.7%。菲律賓12月通脹溫和回升,但仍低於央行目標區間。整體通脹從11月的1.5%升至1.8%(預期:1.4%),仍低於菲律賓央行2%-4%的目標區間。食品價格上漲是推升通脹的主因。核心通脹率穩定在2.4%。2025年12月,印度尼西亞整體通脹同比增速升0.2個百分點至2.92%,創自2024年4月以來的最高水平,但仍在印度尼西亞央行1.5%-3.5%的目標區間內。因年末需求旺盛,食品價格顯著上行,推升通脹。核心通脹微升至2.38%,創五月以來新高。綜合來看,當前通脹更體現季節性需求短期走強,2026年通脹前景溫和,印度尼西亞央行繼續在支持增長和維持印度尼西亞盾穩定中平衡政策取向。越南2025年全年經濟增長8.02%,為東南亞增長最快的經濟體。在完成2025年的增長目標之後,越南政府致力在2026年實現GDP兩位數增長的目標。分行業看,2025年越南農林漁業增長3.78%,貢獻率為5.3%;工業和建築業增長8.95%,貢獻率為43.62%;服務業增長8.62%,貢獻率為51.08%。2025年經濟增長保持逐季走高的趨勢,第四季度GDP同比增長8.46%。此外,12月經濟數據再次強。進出口同比分別增長27.7%和23.8%,均高於市場預期的12.1%和13.9%。零售同比增速提升2.7個百分點至9.8%,工業增加值同比增長10.1%(前值:10.8%)。

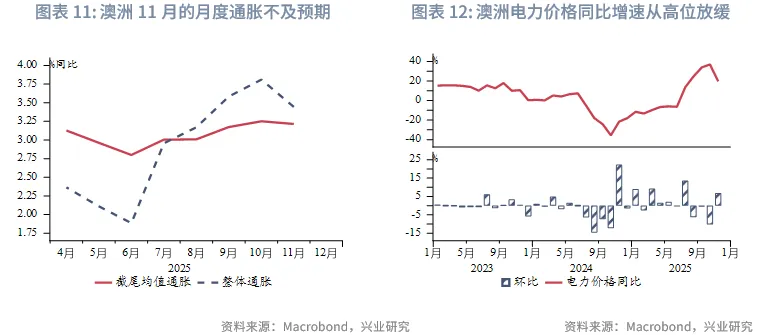

澳新:不及預期的11月月度CPI數據或削弱市場對澳聯儲加息的預期。11月的月度CPI同比增長3.4%,低於前值3.8%和預期值3.6%。能源補貼的退出持續對通脹產生顯著影響。電力價格同比增速從10月的37.1%大幅下行至11月的19.7%,預計其增速在2026年第一季度進一步下降。截尾均值通脹同比增速下降0.1個百分點至3.2%,仍在澳聯儲2%-3%的目標區間之上。

二、金融市場動態

2.1 貨幣市場

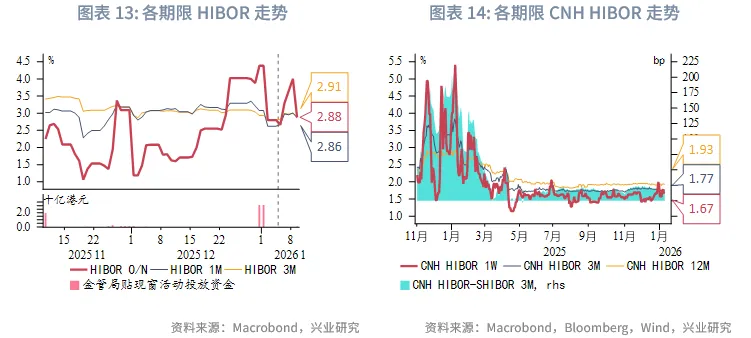

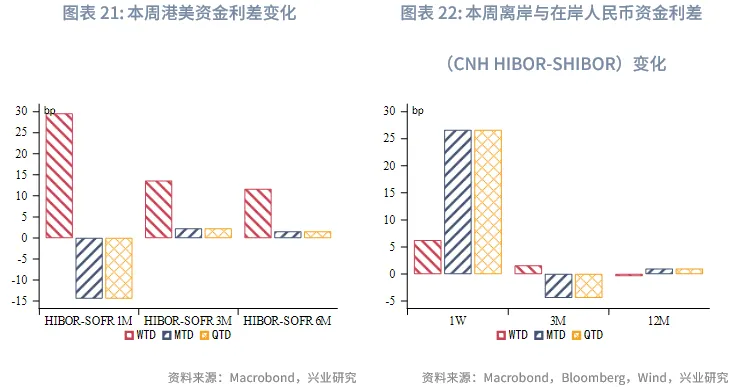

港元資金面:本週港元資金利率整體小幅上行。隔夜HIBOR、1個月和3個月HIBOR小幅上行8bps,24bps和10bps至2.88%,2.86%和2.91%。同期1個月和3個月期限的港美利差小幅上行29bps和13bps。展望後市,隨著春節臨近,短端HIBOR或在未來幾週維持區間震盪,甚至可能因港股IPO等因素出現階段性脈衝上升。

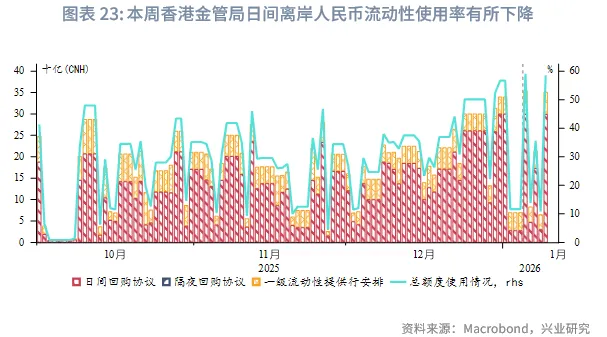

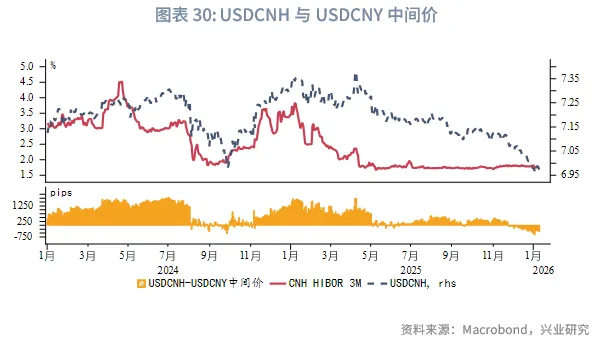

離岸人民幣資金面:本週離岸人民幣短端利率上行,中長端利率小幅回落,期限曲線平滑化。利率方面,1週CNH HIBOR上行10bps至1.67%,1個月和3個月期限CNH HIBOR分別回升至1.73%和1.77%。利差方面,3個月相對於1週期限利差收斂。本週香港金管局對日間離岸人民幣流動性使用率修復。

2.2 外匯市場

亞太貨幣隨美元指數反彈而大多走弱。美元指數站上99,韓元、印度尼西亞盾、菲律賓比紹、日元貶值幅度居前。離岸人民幣相對美元匯率回吐跨年期間漲幅。港幣相對美元匯率延續在7.80附近的小幅震盪走勢。在美元韌性猶存與國際資本再平衡背景下,港幣料將相對人民幣企穩。泰铢相對美元本週繼續走弱。

2.3 債券市場

一級市場方面,本週港元債共計發行7只,發行金額換算成美元為117.5億,其中香港金管局發行115.2億美元外匯基金票據, 到期金額為114.7億美元。本週離岸人民幣債發行在本週逐步活躍起來,共發行11只,發行金額換算為美元為3.0億。

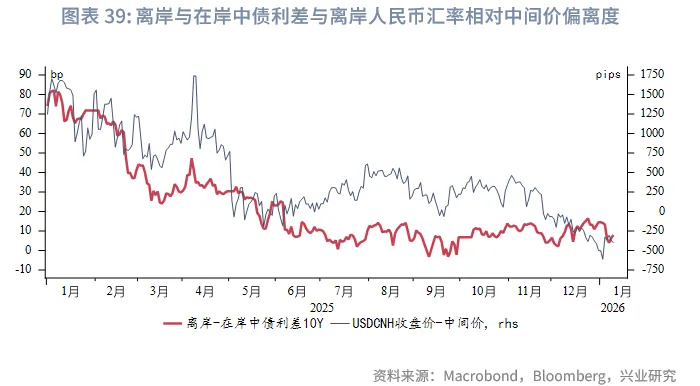

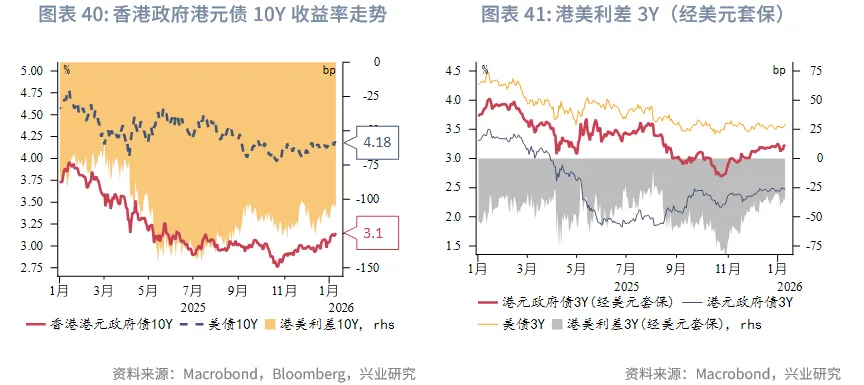

二級市場方面,美國本週美國國債10Y收益率在4.13%-4.20%的區間波動,特朗普關於大幅提升國防開支的言論增加市場對美國政府財政狀況的擔憂,但最終本週收盤至4.18%。在岸中國國債10Y收益率微升3bp至1.88%(使用中債登官網口徑[1]),美中利差10Y收窄4bp至230bp。離岸中國國債10Y收益率下降3bp至1.96%,離岸和在岸中國國債利差收窄6bp至8bp。港元政府債10Y收益率上升4bp至3.15%。

2.4 權益市場

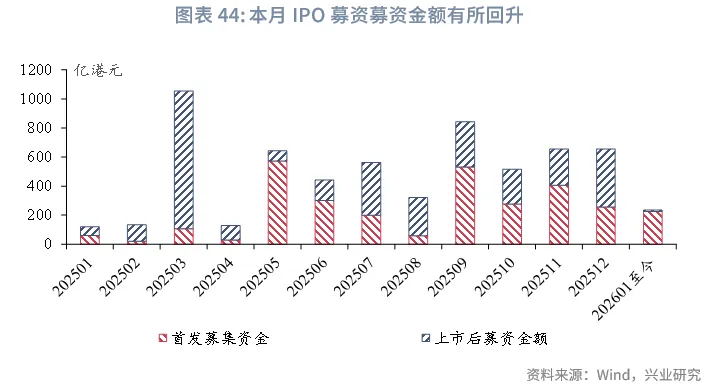

一級市場,本週IPO市場活躍。新增遞表14家,2家通過上市聆訊,4家進入招股階段,6家公司成功上市。再融資市場方面,本週共有9家公司提出新的募資預案,合計擬募資額約48億港元。

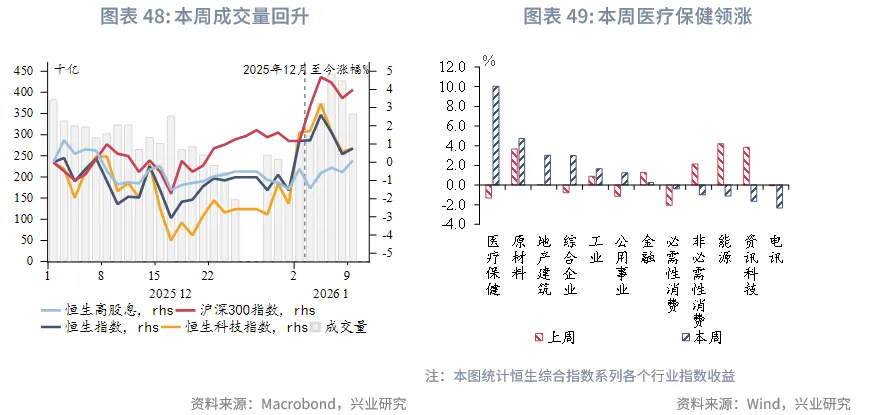

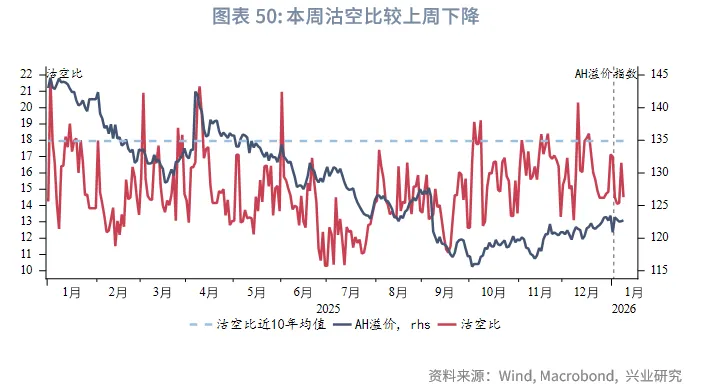

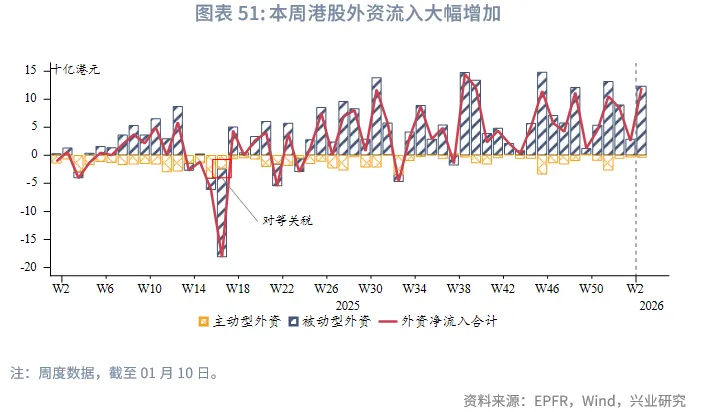

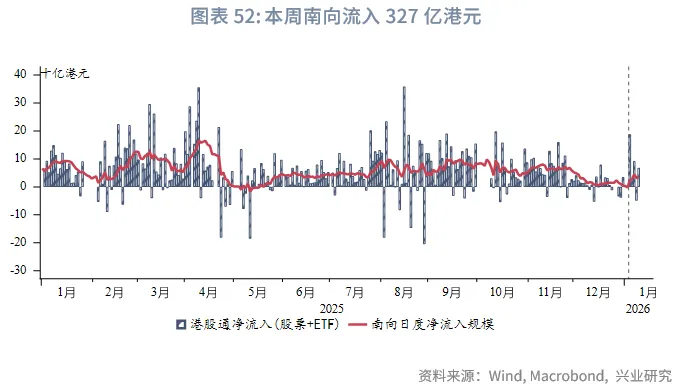

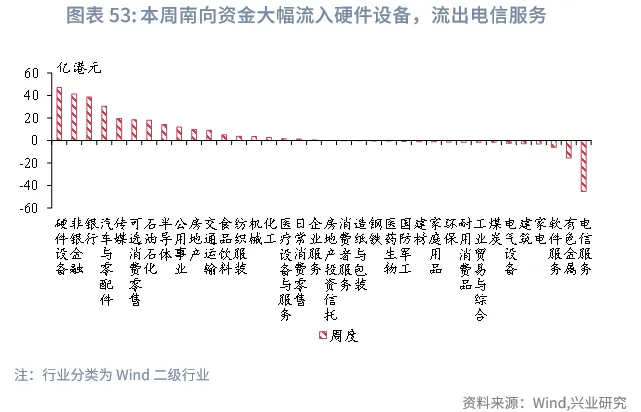

二級市場,本週港股在全球主要股指中表現偏弱。恒生指數、恒生科技下跌0.4%和0.9%,恒生高股息指數上漲0.5%。行業層面,受OpenAI發佈ChatGPT Health催化,AI醫療相關概念走強,推動醫療板塊領漲10.1%,電訊板塊則下跌2.3%。資金面,南向資金轉為流入327億港元(上週流出38億),主要加倉硬件設備。情緒面上,成交額回升,沽空比例較上週微降。

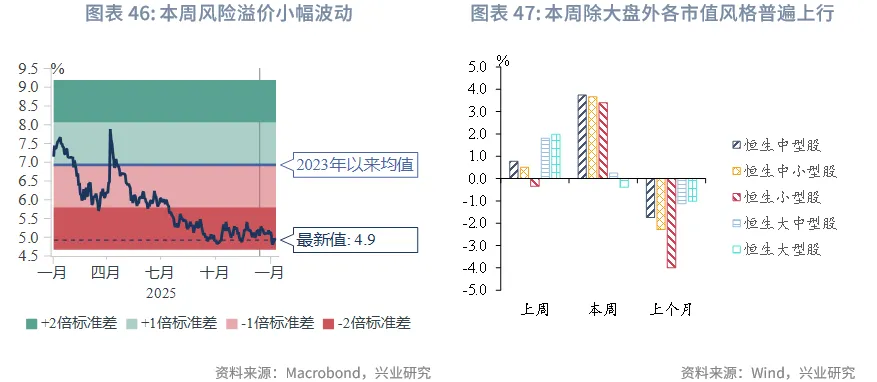

展望後市,港股預計延續震盪走勢,指數受外部地緣局勢影響或難有顯著突破。但結構性機會仍存,能源、出口鏈等板塊值得關注。當前時點對佈局高股息資產較為有利,因其「高股息+低波動」屬性持續受到保險等長期資金的青睐。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享