12月10日(以下均指当地时间)盘后,甲骨文(ORCL.US)披露了最新季财报,多项指标未能令市场投资者满意。

或是受业绩及对AI泡沫担忧升温的影响,甲骨文的股价在盘后遭遇暴跌,一度大挫近14%,引发全球投资者的强烈关注。

值得注意的是,在12月10日盘后遭遇下跌的不仅仅是甲骨文,英伟达(NVDA.US)、谷歌(GOOGL.US)、博通(AVGO.US)、台积电(TSM.US)等大型科技股在盘后普遍走跌。

业绩表现究竟如何?

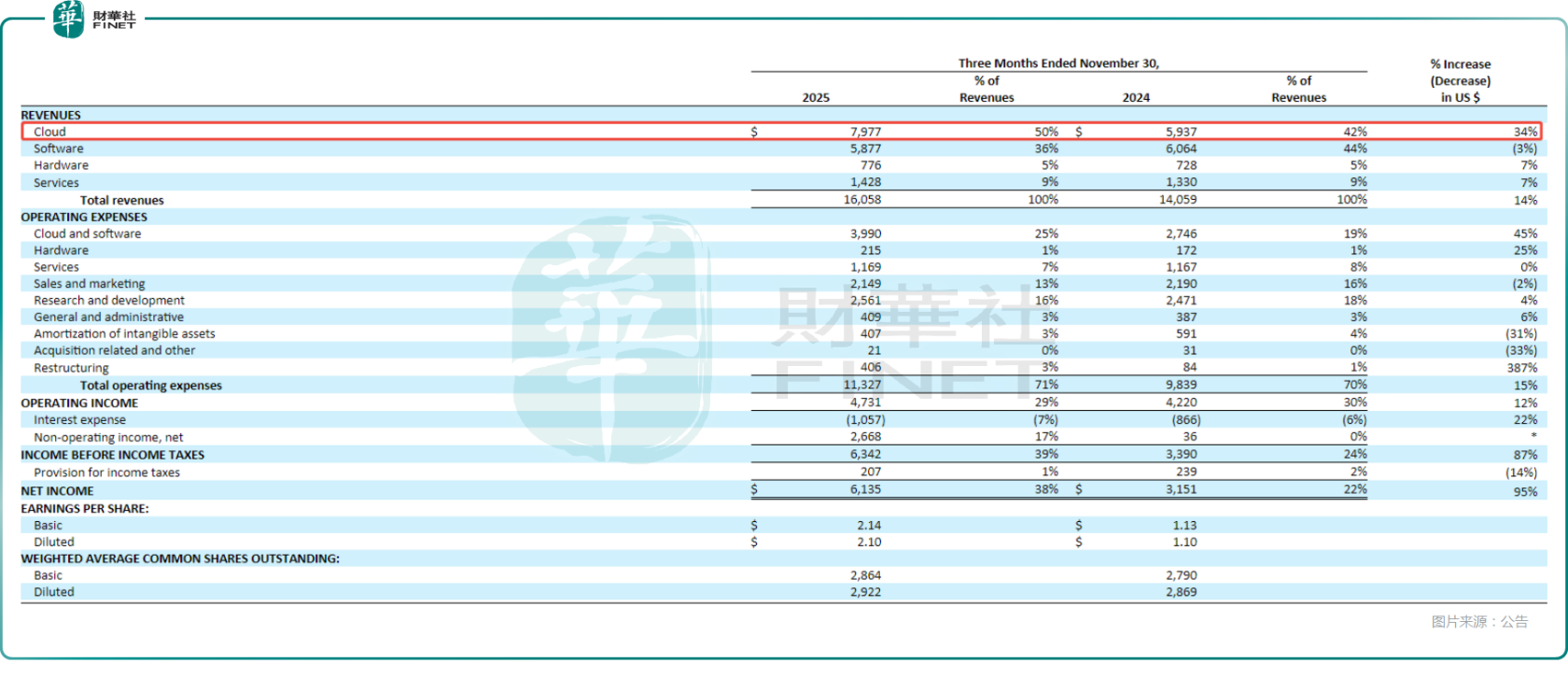

甲骨文披露了2026财年第二财季财报(截至2025年11月30日),当季总营收达到161亿美元,以美元计同比增长14%,以固定汇率计同比增长13%,低于分析师预期。

作为AI转型核心的云业务表现同样不及预期,IaaS与SaaS合计季度营收为80亿美元,以美元计同比增长34%,以固定汇率计同比增长33%,略低于80.4亿美元的预期目标。其中,云基础设施(IaaS)季度营收为41亿美元,以美元计同比增长68%,以固定汇率计同比增长66%,虽保持高增速仍未能满足市场期待。而云应用(SaaS)季度营收为39亿美元,以美元计同比增长11%,以固定汇率计同比增长11%。

此外,第二财季,软件业务的营收为59亿美元,以美元计同比下降3%,以固定汇率计同比下降5%;硬件业务的季度营收为8亿美元,服务业务季度营收为14亿美元,均录得同比单个位数增长。

值得一提的是,甲骨文利润端的表现比较稳健。报告显示,第二财季,甲骨文实现非GAAP净利润66亿美元,按美元计算增长57%,按固定汇率计算增长54%;非GAAP每股收益为2.26美元,按美元计算增长54%,按固定汇率计算增长51%,显著高于营收增速,显示出业务盈利效率的提升。

甲骨文还给出了积极业绩指引,预计第三财季总营收按固定汇率增长16%-18%(按美元计算增长19%-21%),云业务总收入预计按固定汇率增长37%-41%(按美元计算增长40%-44%);非GAAP每股收益预计增长12%-14%(按美元计算增长16%-18%)。

另外,甲骨文重申2026财年670亿美元的全年营收目标。

RPO和资本开支双双大增

值得注意的是,反映订单规模的剩余履约义务(RPO)在第二财季增加了680亿美元,环比增长15%,总剩余履约义务由此达到了5230亿美元,按美元计算同比激增438%,超过分析师预期,主要得益于与Meta(META.US)、英伟达等公司签订的新合同。

而在另一边,甲骨文第二财季的自由现金流为-100亿美元,引起了投资者的关注。

第二财季的资本开支也达到120亿美元,大幅高于上一季度的85亿美元,同时也大幅超过分析师的预期。

这两项数据其实指向的是同一个点——甲骨文在数据中心领域投入加大。

在电话会议中,甲骨文的高管们反复强调,公司的绝大多数资本开支投资用于采购将部署到数据中心的创收设备,而非土地、建筑物或电力。其高管称:“这使我们能够在向签约客户和承诺客户提供云服务时,快速将支出的现金转化为赚取的收入。”

而在电话会议上,甲骨文高管还表示:“鉴于第二财季新增的剩余履约义务(RPO)将从明年开始快速货币化,公司现在预计2026财年的资本开支最终将比第一财季预测的高出约150亿美元。”

甲骨文的CFO Doug Kehring称150亿美元的资本开支“超支”是“甜蜜的烦恼”。然而,从甲骨文盘后的股价表现来看,市场对这一说法似乎并不买账。

事实上,对于甲骨文在AI基建领域的扩张可能导致的建设支出大增、举债等问题,也一直存在一些质疑。

在电话会议上,甲骨文的高管也进行了多番解释。甲骨文高管强调,公司在前期的项目建设支出将少于(甚至远低于)外界猜测的1000亿美元。因为客户可将自己的芯片安装到甲骨文的数据中心,供应商可选择租赁芯片而非出售芯片。这两种方案都能使甲骨文实现收支同步,并大幅减少借款规模,远低于大多数人的预期。

甲骨文高管还表示,公司致力于维持“投资级债务评级”,同时推行灵活的融资方案,并尽量减少资本支出。

总的来看,甲骨文最新季报中有些指标表现不俗,但也有多项指标不及预期,同时大幅提升的资本开支还是让投资者心存疑虑,再叠加市场对于AI泡沫担忧的日益升温,其股价在盘后才会遭遇大跌。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享