本文針對機構MBS相對美國國債利差的主要影響因素展開分析,並建立利差相對高低估模型。

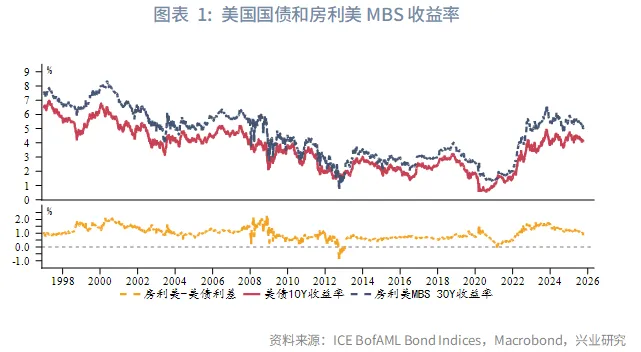

美國機構MBS以居民住房抵押貸款為底層資產,並得到三大GSE(房利美、房地美和吉利美)的擔保,長期享受與美國國債同等的信用評級。投資者普遍認為其資產質量高、風險低,具有「準主權」特徵。在二級市場上,機構MBS收益率與美債收益率走勢高度同步,不過兩者之間的相對利差仍會存在明顯波動。

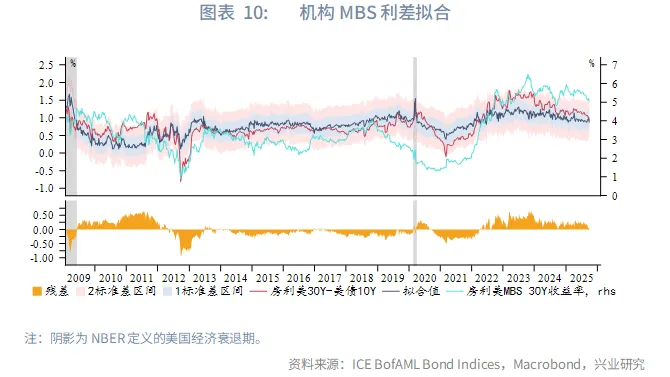

影響機構MBS利差的因素主要包括:(1)一、二級市場價差;(2)美聯儲持有的機構MBS在市場MBS存量佔比;(3)美聯儲持有的國債加權平均期限;(4)AA-AAA企業債信用利差;(5)MBA再融資指數。以上述自變量能夠高度擬合機構MBS利差,並提供利差相對高(低)估的參考。當利差達到擬合值的正負2標準差區間時,意味著利差已經顯著高估或低估,此後的利差均值回歸往往伴隨著機構MBS收益率的波段行情——利差修復高估(低估)對應收益率下行(上行)波段。在經歷2022年至2023年上半年的持續高估後,2023年下半年以來機構MBS利差開始向擬合中樞回歸,目前已經與擬合值高度接近,基本修復了高估。

美國機構MBS以居民住房抵押貸款為底層資產,並得到三大GSE(房利美、房地美和吉利美)的擔保,長期享受與美國國債同等的信用評級。投資者普遍認為其資產質量高、風險低,具有「準主權」特徵。在二級市場上,機構MBS收益率與美債收益率走勢高度同步,不過兩者之間的相對利差仍會存在明顯波動。本文針對機構MBS相對美國國債利差的主要影響因素展開分析。

一、機構MBS利差

1.1 一、二級市場利差

住房抵押貸款利率和MBS收益率之差被稱為一、二級市場利差。這一利差反映了MBS發行方的服務費、擔保費等。實踐中,美國住房抵押貸款以30年固定利率房貸為主,因此30年房貸利率與房利美MBS 30Y收益率之差即為一、二級市場的代表性利差。次貸危機後,由於機構MBS發行標準更為嚴格,GSE承擔的潛在風險增加,擔保費上漲使得一、二市場利差中樞已經由90年代的0.5%左右上漲至1%左右。一、二級市場利差也在一定程度上反映了機構MBS的受歡迎程度,次貸危機後更高的利差反映出低利率環境下高息資產的稀缺性。

1.2 二級市場利差

由於再融資製度的存在,美國住房抵押貸款早償的情況非常普遍,尤其是在美聯儲降息週期中。這使得MBS的久期較發行期限顯著偏短,房利美MBS 30Y的久期通常在4~7年,和5Y~10Y的美國國債的久期相當。由於美債10Y收益率被視為固收市場的重要基準,因此以房利美MBS 30Y收益率和美債10Y收益率之差作為二級市場利差的代表。二級市場利差大部分時期於0.5%~2%區間内波動。

二、利差影響因素

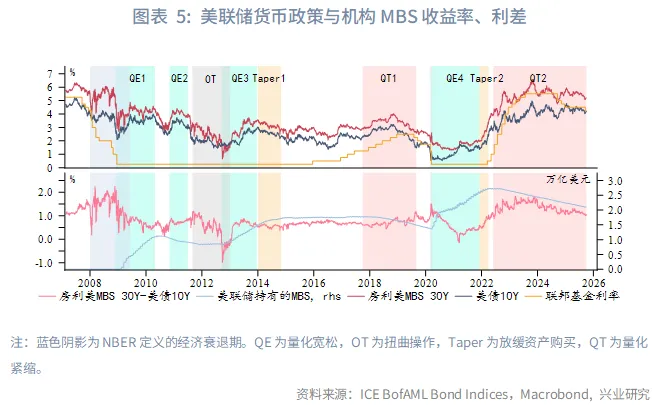

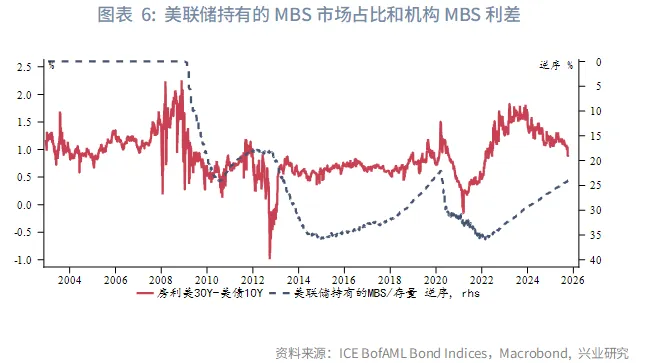

次貸危機後,由於美聯儲QE大量買入機構MBS,一度持有市場存量MBS的35%以上,隨後QT又逐步減持機構MBS,目前仍持有市場的20%以上。美聯儲貨幣政策對於機構MBS二級市場利差有著深刻影響。此外,MBS作為信用資產,區别於「無風險資產」美國國債,其兩大主要風險是:(1)信用風險;(2)早償風險。

2.1 貨幣政策

總體而言,當美聯儲貨幣政策轉向寬松(降息、QE、OT)時,機構MBS利差收窄;而當美聯儲貨幣政策轉向收緊(Taper、加息、QT)時,機構MBS利差走闊。具體而言:

● 在2008年和2020年美國經濟衰退初期,由於市場的極度恐慌引發無差别抛售資產,美債收益率和機構MBS收益率都會上行,而且由於MBS信用品的特性,其上行幅度通常更大,使得利差走闊。在2009年和2020年美聯儲開啓QE大量買入機構MBS後,利差迅速收窄。

● QE2期間美聯儲增持美國國債,但減持機構MBS,使得機構MBS利差出現小幅上行。

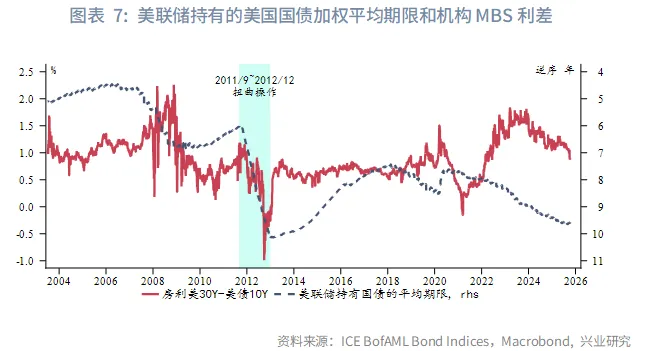

● 美聯儲扭曲操作(OT)期間[1],市場傾向於拉長久期,機構MBS作為長久期資產也從中受益,利差趨於下行。美聯儲QE3時期美聯儲持續購買機構MBS,利差在扭曲操作(OT)和QE3重合時期大幅下行至負值。此後,由於美債收益率反彈,利差很快回到了與QE1時期相當的水平。

● 2020年以來,雖然美聯儲沒有明確宣佈實施扭曲操作,但事實上持有的美債平均期限在逐步拉長,對於平抑、拉低機構MBS利差也起到了重要作用。

● 在Taper、加息和QT期間,利差表現為震蕩或上行,實際走勢與美債收益率高度相關。當美債收益率下行或震蕩時,利差通常表現為震蕩。當美債收益率上行時,利差也同步上行。

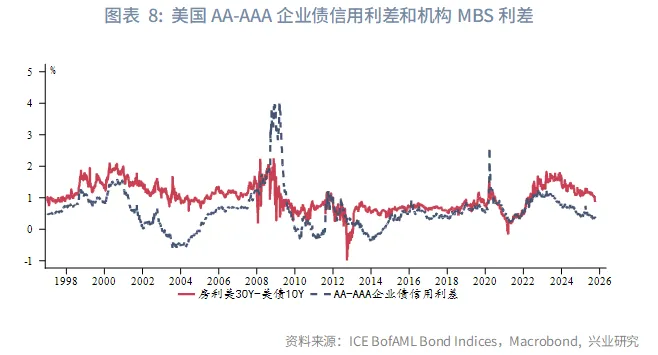

2.2 信用利差

儘管機構MBS本身的信用風險較低,但本質上作為信用資產,機構MBS利差依然和市場信用利差密切相關。考慮到機構MBS本身是高評級資產,我們選取美國AA-AAA企業債相對美國10Y國債的利差作為信用利差代表,其走勢和機構MBS利差高度正相關。

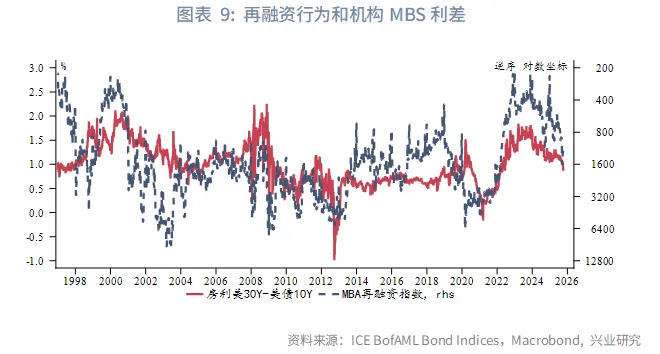

2.3 再融資行為

美國住房貸款允許借新還舊的「再融資(refinance)」,因此在市場利率大幅降低時,借款人通常會進行再融資以降低借貸成本。這便是機構MBS最大的風險來源「早償風險」。當借款人大規模再融資時,機構MBS利差通常隨著再融資行為增加而出現下行,這一方面反映了寬松的貨幣政策環境;另一方面此時機構MBS的票息仍然高於美國國債,同時債券收益率普遍下行,存量高票息機構MBS具有較強的投資吸引力。

三、機構MBS利差估值模型

基於上文分析,我們可以提取以下指標作為影響機構MBS利差的主要自變量:(1)一、二級市場價差;(2)美聯儲持有的機構MBS在市場MBS存量佔比;(3)美聯儲持有的國債加權平均期限;(4)AA-AAA企業債信用利差;(5)MBA再融資指數(取對數)。上述指標取週度頻率,通過OLS模型便可以高度擬合機構MBS利差,2009年2月美聯儲開啓購買機構MBS以來的R2達到89.7%。

通常情況下,機構MBS在擬合值的正負1標準差區間内波動。當利差達到正負2標準差區間時,意味著利差已經顯著高估或低估,此後的利差均值回歸往往伴隨著機構MBS收益率的波段行情——利差修復高估(低估)對應收益率下行(上行)波段。在經歷2022年至2023年上半年的持續高估後,2023年下半年以來機構MBS利差開始向擬合中樞回歸,目前已經與擬合值高度接近,基本修復了高估。同時,機構MBS收益率也較高點震蕩回落,波動中樞逐步下移。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享