最近 OpenAI 在變現上有新動作了,意料之中的瞄準兩個吸金賽道——短視頻和電商廣告。海豚君先做個簡評,後續會在$谷歌-A(GOOGL.US) $谷歌-C(GOOG.US) 的價值重估研究中,再詳細討論 OpenAI 加速變現的影響,敬請期待。

1、AI 視頻内容真的適合 「社交」 嗎?

先來說要計劃推出的視頻社交平台,這是一個完全由 AI 模型 Sora 2 生成視頻發佈的平台,用戶可以制作最長 10 秒的視頻片段。視頻内容不允許從設備本地上傳圖片、視頻,但視頻中可以出現用戶自己的肖像。

目前産品還處於内測階段,員工反饋體驗良好。如果確如媒體而言,這款産品立誌於進擊 TikTok,那麼未來的變現模式多半為廣告,上周 OpenAI 已經開始招募組建廣告團隊。

但問題在於,且不說這個成本收益是否可以打平,純 AI 生成的視頻平台,真的適用於高粘性的社交嗎?

況且,現有的短視頻平台 TikTok、Reels 以及 Shorts,也都存在一些 AI 生成的視頻,雖然目前主要是用來補充用戶的内容體驗,但也說明,「AI 生成視頻」 並不能成為絕對的差異化競爭優勢。

反之,一個長期高粘性的社交,多少需要建立在真實内容的基礎上。AI 時代,真真假假已然分不清,當未來更多的 AI 内容充斥在一個通用的社交平台上,不僅會涉及到倫理問題,也會讓用戶更加追求真實内容。

因此對於這個視頻社交平台,海豚君暫時持保留意見,但同時也會繼續關注新的變化。

2、引入交易:生態閉環,但重在引流

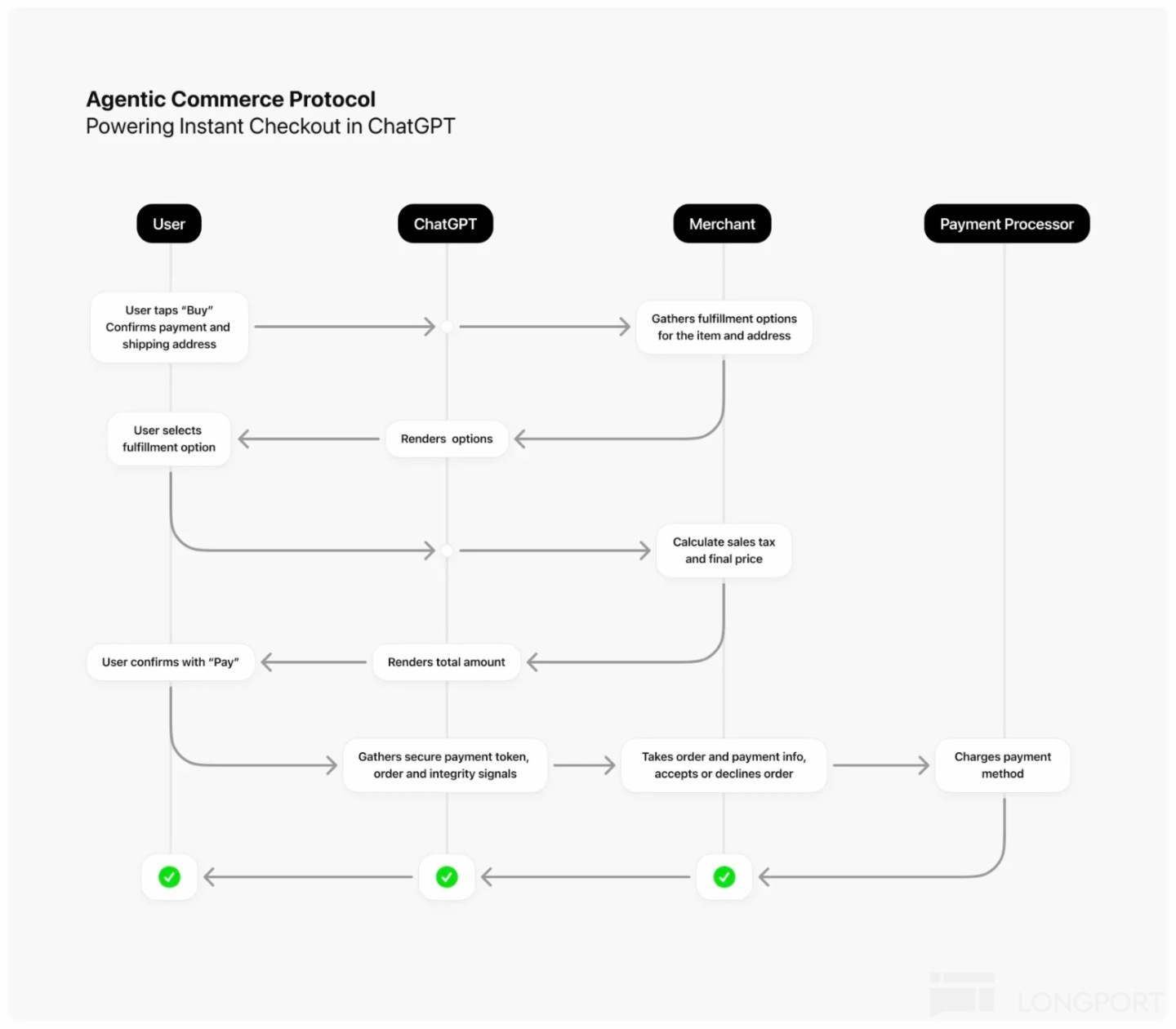

昨天 OpenAI 宣佈在美國地區推出即時結賬功能 「Instant checkout」,用戶可以在 ChatGPT 内完成完整的購物過程,而無需像以前一樣跳轉到外部鏈接。目前 Esty、Shopify 成為第一批合作入駐的電商平台。

從合作方式上看,OpenAI 主要是起到了一個前端引流的作用,後端的産品頁展示、售前售後客服以及物流等電商基礎設施服務,都由商家/平台自己提供。

核心點在商業模式上。為了不影響 ChatGPT 的産品體驗,OpenAI 並不打算像傳統搜索引擎一樣,對商品展示的排序做商業化,因此採取了更像電商模式的 GMV*take rate 來獲得收入,這就是 Sam Altman 此前提及的 CPS(Cost per sale)商業模式。

3、購物生態的影響:理論影響不小,但也有掣肘

OpenAI 這一關鍵動作,「如果」 能夠逐步拓寬用戶滲透和更多商家的加盟,難免會對現有競爭格局産生影響:

(1)影響 Google 和 Meta 中以 「傳統 CPC、CPM 廣告」 在電商領域的預算份額。其中,同樣是為具有較強購物 「目的性」 的用戶提供商品推銷服務(Meta 則基於社交關係下種草推薦的 「臨時性」 消費),OpenAI 對 Google 的潛在影響理論上更大。

(2)影響亞馬遜這種頭部電商平台。美國電商市場非常集中,亞馬遜處於絕對龍頭,流量、規模優勢突出。但中小平台有了 OpenAI 的加持,流量弱點可以得到有力補充,支付功能則提升整個購物體驗,吸引更多的用戶嘗試和保持粘性。

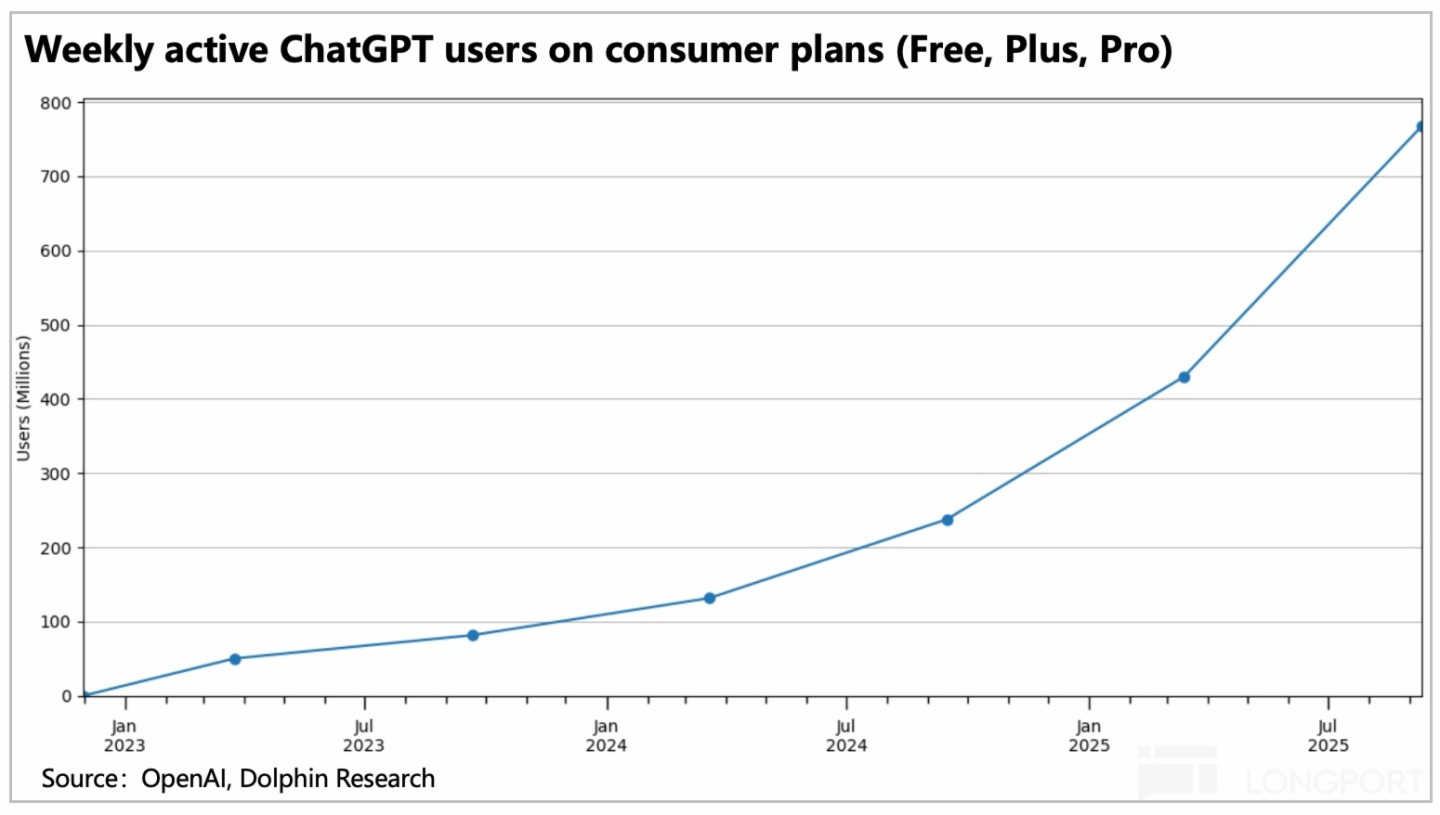

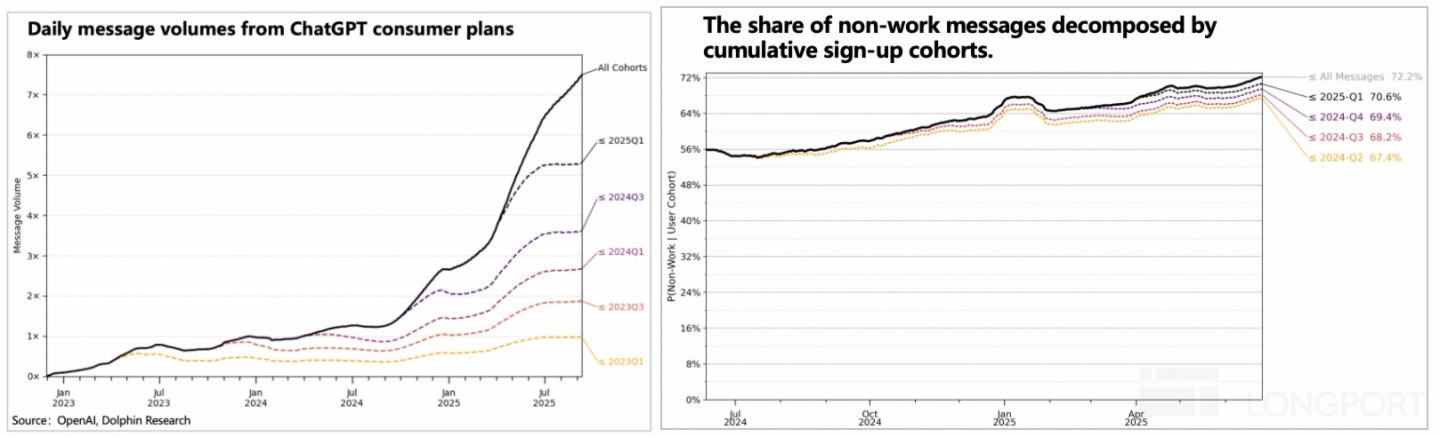

當然,OpenAI 能夠産生影響的關鍵,在於其目前巨量的用戶規模和交互粘性。目前周均 7 億的用戶,每日交互量數倍增長,其中非工作相關的交互量從去年 7 月的 56% 上升到 72%。越晚注冊(1Q25)的用戶,交互頻率越高,且越與工作無關。這裡體現到 ChatGPT 的破圈效應,已經從工作流的核心用戶,拓展到普通用戶圈層。

但核心問題是,OpenAI 能否順暢的不斷擴大平台上的商家生態:

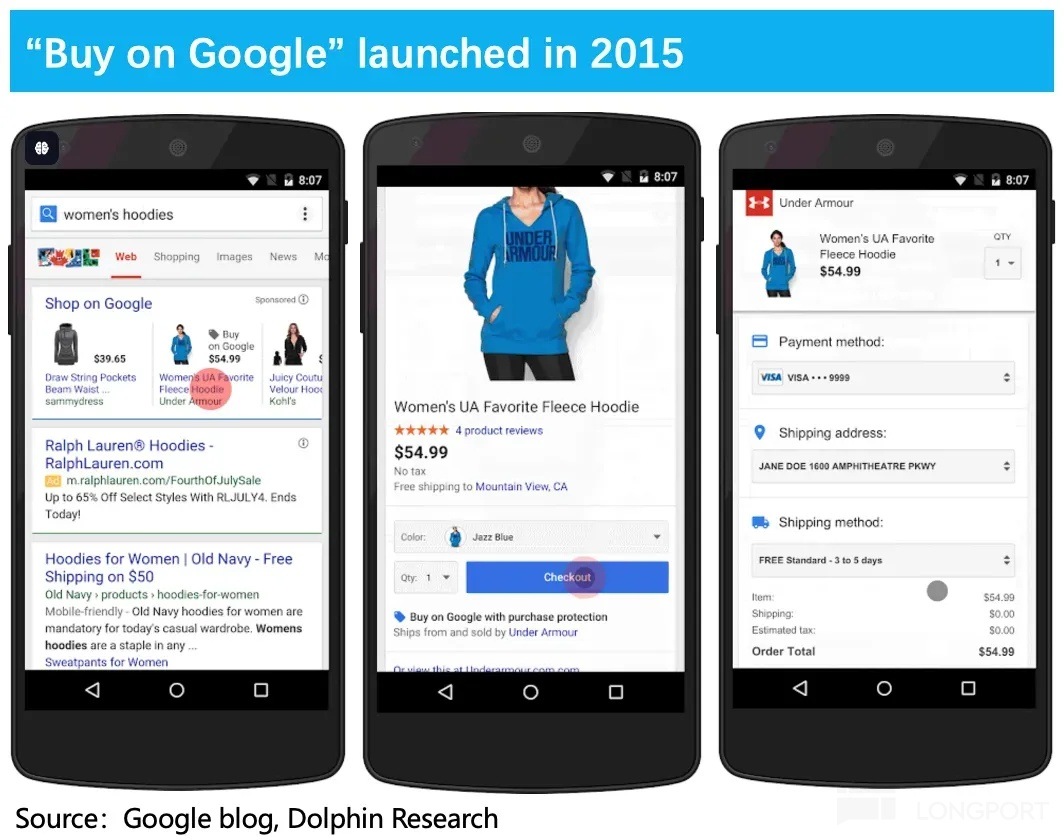

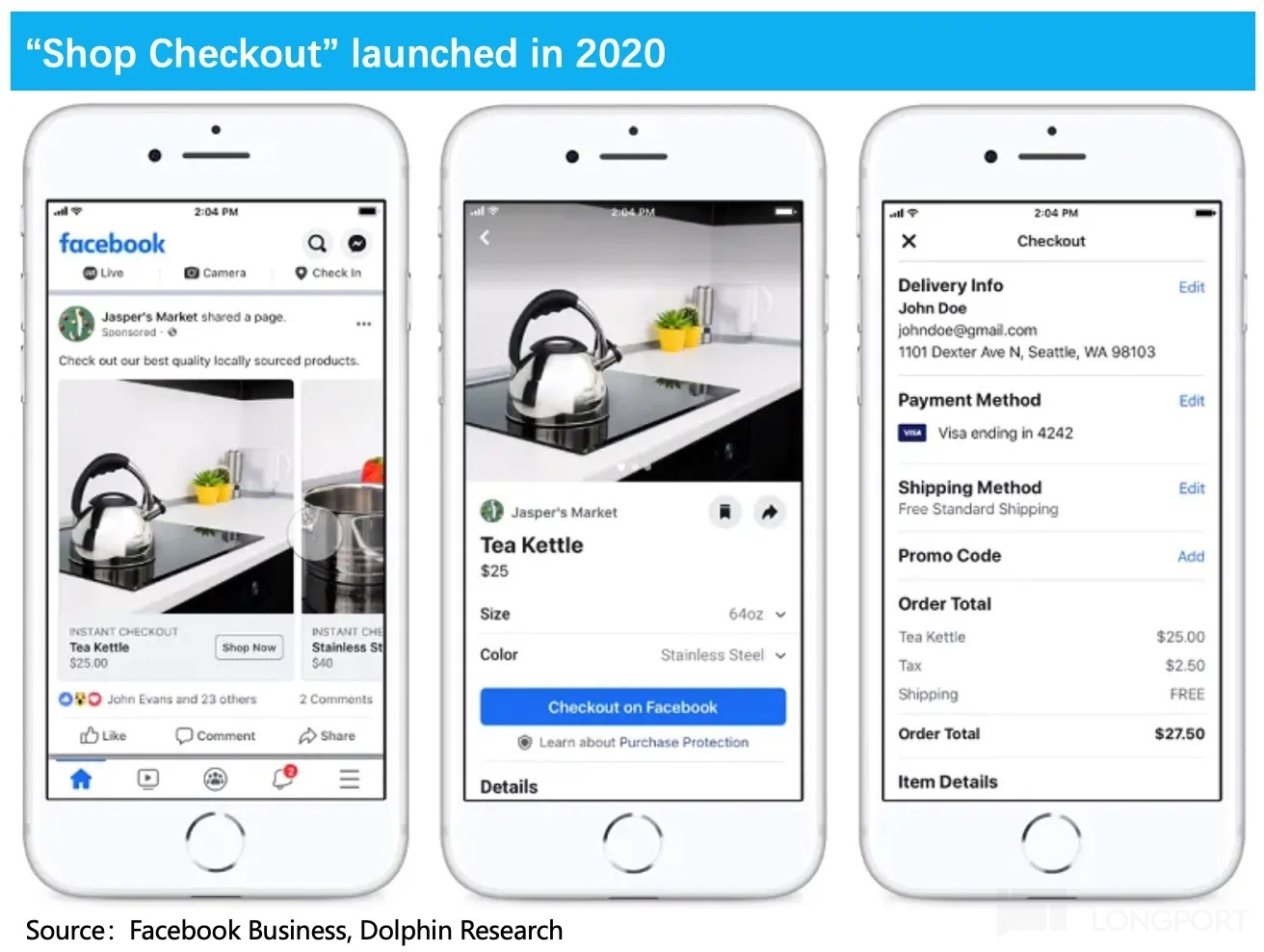

(1)高流量平台融合支付並非 OpenAI 首創,Google 此前也力推過 「Buy on Google」,但 2023 年關閉收場。無獨有偶,Meta 也在 2020 年隨 Shops 功能一起推出購物結賬功能後,兩年後也逐步淘汰(除了與 Amazon 自 2023 年開始的特殊合作,用戶可以在 Meta 體内登陸 Prime 賬號完成購物)

讓兩大巨頭不得不放棄做封閉生態的關鍵因素,源於歐美商品市場 「供小於求」 的格局下,品牌商家有更多的話語權,且大多傾向於獨立站模式。對於商家而言,他們絕對不希望成為 Google 和 Meta 的 「附庸」/「服務提供商」,而對私域流量的控制意願更強,這意味著他們更願意為導流到自家官網的服務買單。

在 Google、Meta 内絲滑的購物體驗,切斷了商家捕捉用戶轉化全過程的數據,這為他們後續如何開展促銷工作設置阻礙,從而迫使他們還要從 Google 和 Meta 處額外購買所謂的 Ad Campaign 工具。

但反之,對於 Amazon 這種自身流量基本見頂,需要外部流量來滲透用戶更多場景,以防守姿態來抵禦新興市場玩家的電商巨頭(意味著在商家面前有絕對的話語權),才可以自主選擇與流量巨頭 Meta 強強聯合,以體内交易的絲滑體驗來保持存量用戶的滿意度,避免被新興玩家搶奪。

因此,作為更加具備 「用戶決策引導」 作用的 OpenAI,短期内優質商家的態度大概率仍然以防備為主。但長期來看還需觀察,會更加強勢獨立,還是會因為無力抵抗而變相妥協?

4、AI 代理支付或勢不可擋

雖然搜索中關閉了體内結賬功能,但 9 月初,谷歌已經推出了 AP2 代理支付協議,同樣是對 AI Agent 準備的支付合作聯盟(涵蓋全球 60 多個支付組織),因此 Gemini 調用支付功能也是指日可待。在 OpenAI 的購物支付功能落地後,預計 Google 會加快引入電商平台和體内支付。

「跟隨策略」 同樣還會復刻到其他大模型或者 AI Agent 上,因此 AI Agent 代理支付若成為無法左右的大趨勢,那麼商家的妥協可能也會在未來更快來臨。

與此同時,若後續谷歌和 Meta 重新在 AI Agent 中恢復購物支付功能,並且同樣做到商品展示排序上不去做商業化,那麼有望彌補傳統電商廣告的負面影響,甚至依靠更豐富的生態協同式解決方案,保持競爭力。

簡而言之,都是博弈。放在美國市場,商家的態度轉變依然需要不短的時間。而在這個過程中,OpenAI 與 Google、Meta、Amazon 等巨頭之間的對抗還會拉扯——除了用戶心智的養成或遷移,還需要背後生態的完善,因此實際影響大小還無法下個確定性的判斷。

但可以明確的是,巨額燒錢的壓力下,OpenAI 的變現野心已經藏不住。周均 7 億用戶高頻交互流量的變現潛力顯然不會小,目前 AI 大模型的變現,還沒探索出一個最佳的商業模式,但 OpenAI 的動作無疑是行業的模仿標桿。

恰如字節能在中國互聯網後半場大殺四方,證明了有巨量高粘性用戶的平台,無論最終選擇什麼商業模式,因為有足夠的試錯空間,多少會讓現有龍頭們刮一層皮。至於誰多誰少,誰被刮未來的皮,誰被刮當下的皮,是個值得反復探討的話題。

只是巨頭之所以是巨頭,自身的綜合實力也不可小觑,短時間内的成敗是無法辨明的。因此在當下,相比於恐慌巨頭的被顛覆論,反而是那些小而美的垂類(非龍頭 OTA、本地生活、電商)能夠苟活或乘上 OpenAI 的流量東風,在投資視角上更值得關注。

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享