摘要:雙登集團於2025年8月10日通過港交所聆訊,擬在香港主板上市,聯席保薦人為中金公司、建銀國際、華泰國際。公司是大數據及通信領域能源存儲業務的領先公司,2024年收入為人民幣44.99億元,淨利潤3.53億元,2025年前5個月收入18.67億元,淨利1.27億元。公司曾於2024年4月9日終止創業板上市申請。

公司是大數據及通信領域能源存儲業務的領先公司,專注於設計、研發、製造和銷售儲能電池及繫統,具有對於通信基站、數據中心、電力儲能等領域儲能應用客戶服務十餘年的累計的豐富經驗。

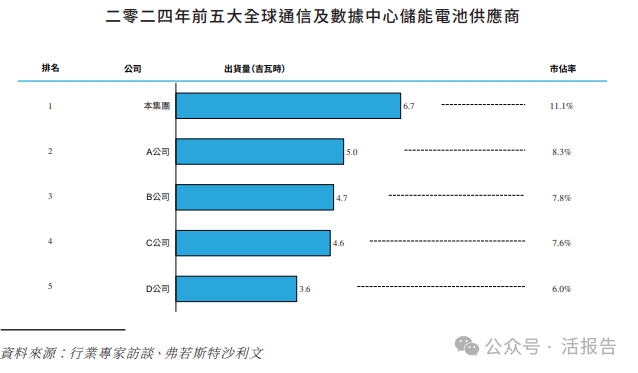

截至2024年12月31日,公司服務了五家全球十大通信運營商及設備商、近30%全球百大通信運營商及設備商、以及中國五大通信運營商及設備商。公司服務中國十大自有數據中心企業的80%,以及中國十大第三方數據中心企業的90%。根據弗若斯特沙利文的數據,於2024年,公司在全球通信及數據中心儲能電池供貨商中出貨量排名第一,市佔率達11.1%。

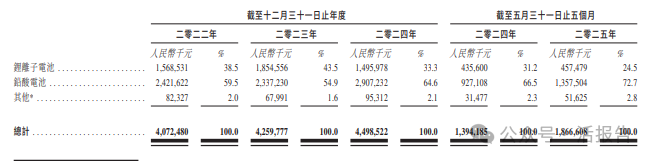

於往績記錄期間,公司的收入主要來自銷售儲能電池,包括鋰離子電池及鉛酸電池。公司的鋰離子電池主要為磷酸鐵鋰電池,軟包電池及方形鋁殼電池,公司的鉛酸電池包括吸水玻璃墊電池、膠體電池及鉛碳電池。

公司曾於2023年向深交所遞交上市申請,於2024年4月終止上市申請轉戰港股,曾被證監會問詢技術路線及產品類型是否存在落後、被淘汰風險,以及公司部分資產可能來自於已退市上市公司隆源實業(股票代碼:000835)。

財務分析

截至2024年12月31日止3個年度2022、2023、2024及2024、2025年前5個月:

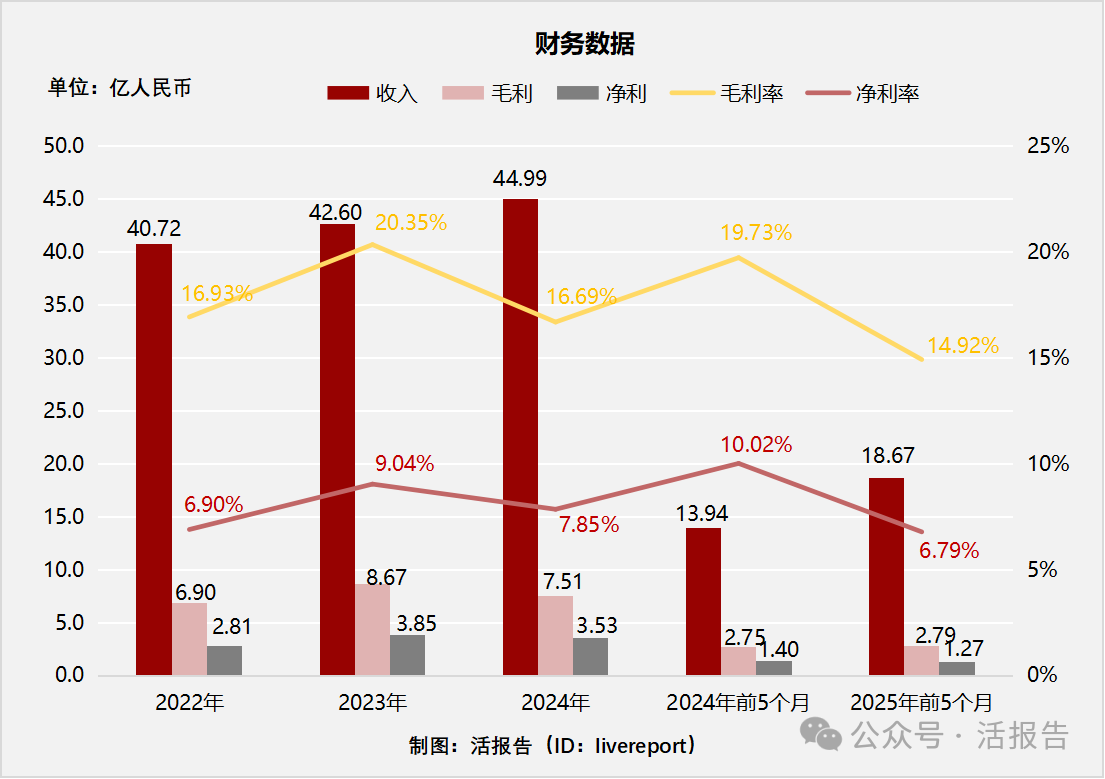

收入分别約為人民幣40.72億元、42.6億元、44.99億元、13.94億元及18.67億元,年復合增長率為5.10%;

毛利分别約為人民幣6.9億元、8.67億元、7.51億元、2.75億元及2.79億元,年復合增長率為4.35%;

淨利潤分别約為人民幣2.81億元、3.85億元、3.53億元、1.4億元及1.27億元,年復合增長率為12.13%;

毛利率分别約為16.93%、20.35%、16.69%、19.73%及14.92%;

淨利率分别約為6.90%、9.04%、7.85%、10.02%及6.79%。

過去三年公司收入呈現穩定增長,2024年、2025年前5個月毛利率、淨利率持續下滑,主要源於2024年、2025年前五個月鋰離子電池平均售價持續下跌,由2022年的948.3元/千瓦時跌到2025年的595.1元/千瓦時。

截至2025年5月31日,公司經營現金流達3.76億元,賬上現金6.17億元。

行業前景

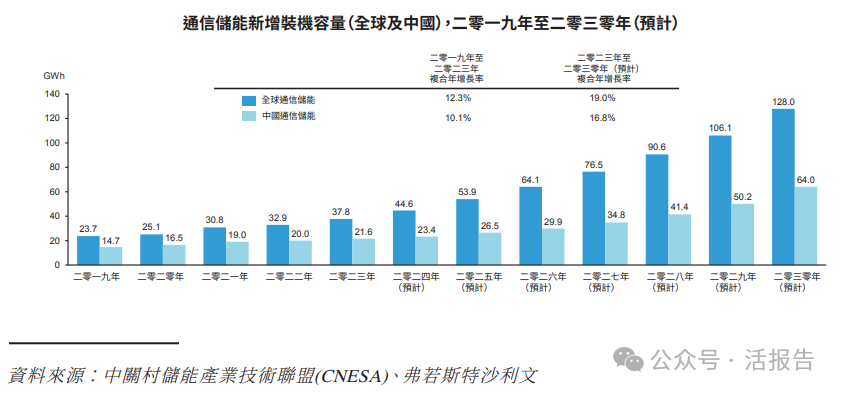

根據弗若斯特沙利文,全球通信儲能新增裝機容量自二零一九年的23.7 GWh增加到二零二三年的37.8 GWh,復合年增長率為12.3%。至二零三零年,預計將達到128.0 GWh,自二零二三年起復合年增長率為19.0%。中國通信儲能新增裝機容量由二零一九年的14.7 GWh增加至二零二三年的21.6 GWh,復合年增長率為10.1%。預計將於二零三零年達至64.0 GWh,自二零二三年起復合年增長率為16.8%。

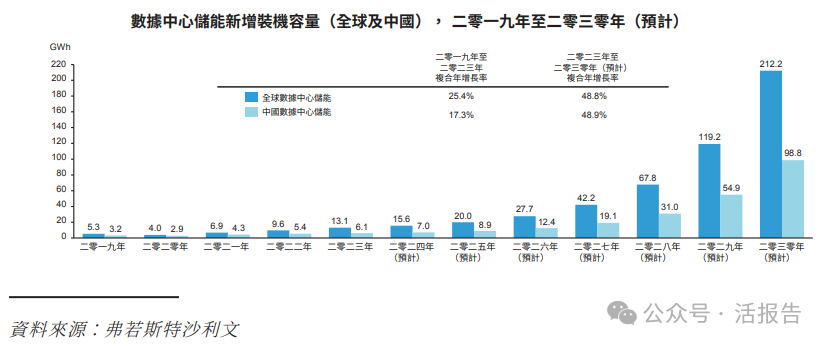

根據弗若斯特沙利文,全球數據中心儲能新增裝機容量由二零一九年的5.3 GWh增加至二零二三年的13.1 GWh,復合年增長率為25.4%,預計將於二零三零年進一步增加至212.2 GWh,二零二三年至二零三零年的復合年增長率為48.8%。中國數據中心儲能新增裝機容量由二零一九年的3.2 GWh增加至二零二三年的6.1 GWh,復合年增長率為17.3%,預計將於二零三零年進一步增加至98.8 GWh,二零二三年至二零三零年的復合年增長率為48.9% 。

行業地位

根據弗若斯特沙利文,全球通信及數據中心儲能電池市場的競爭激烈。於二零二四年,全球通信及數據中心應用儲能電池新增裝機總量達60.4 GWh,前五大廠商合計市佔率約40.7%。公司出貨量達6.7 GWh,位居全球通信及數據中心儲能電池供貨商第一,市佔率為11.1%。

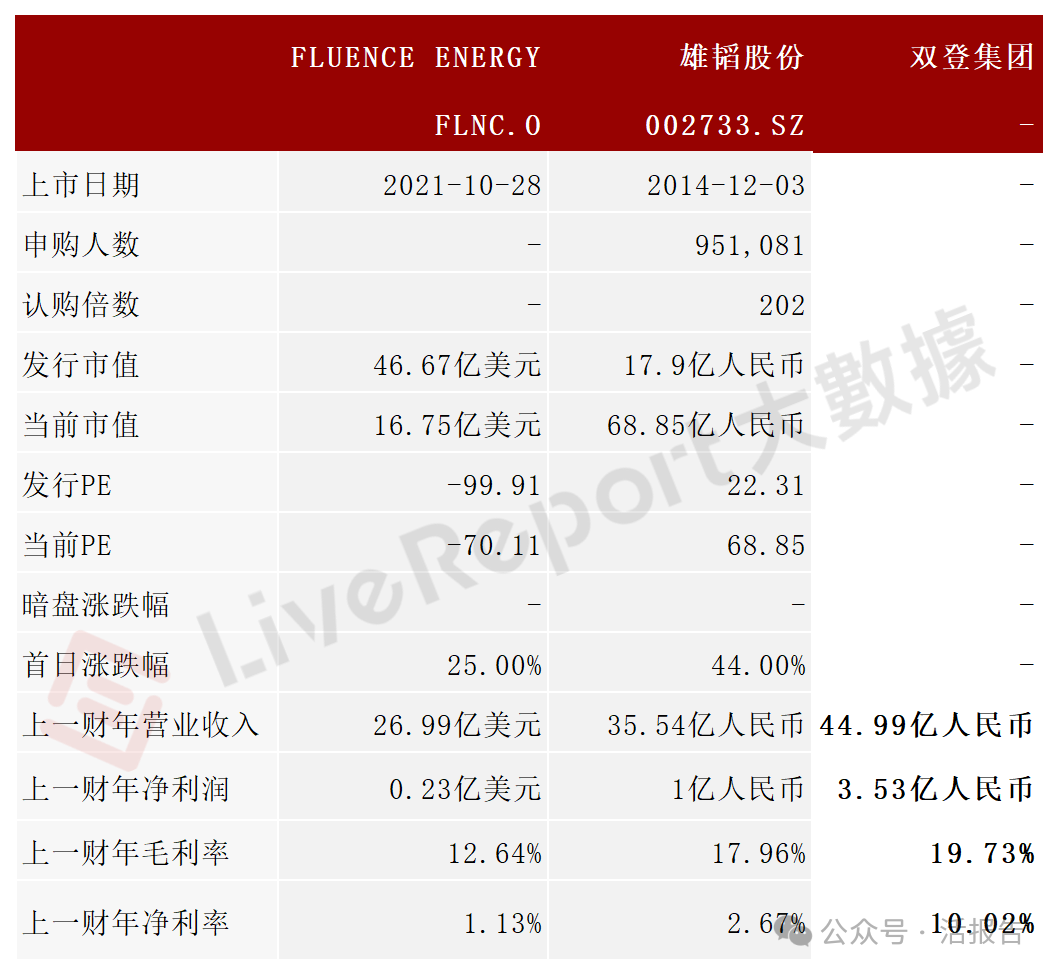

可比公司

同行業可比公司包括:雄韬股份(002733.SZ)、Fluence Energy(FLNC.US)

雄韬股份全球知名的智慧儲能解決方案服務企業之一,主要從事化學電源、新能源儲能、燃料電池、鈉離子電池的研發、生產和銷售業務,主要產品涵蓋閥控式密封鉛酸蓄電池、鋰離子電池、燃料電池三大品類,另外公司佈局鈉離子電池。

Fluence Energy通過市場領先的儲能產品和服務以及可再生能源和儲能的數字應用,實現全球清潔能源轉型,公司提供可配置的儲能產品、服務和數字應用程序包以及其支持人工智能的Fluence IQ平台來優化可再生和第三方存儲資產。

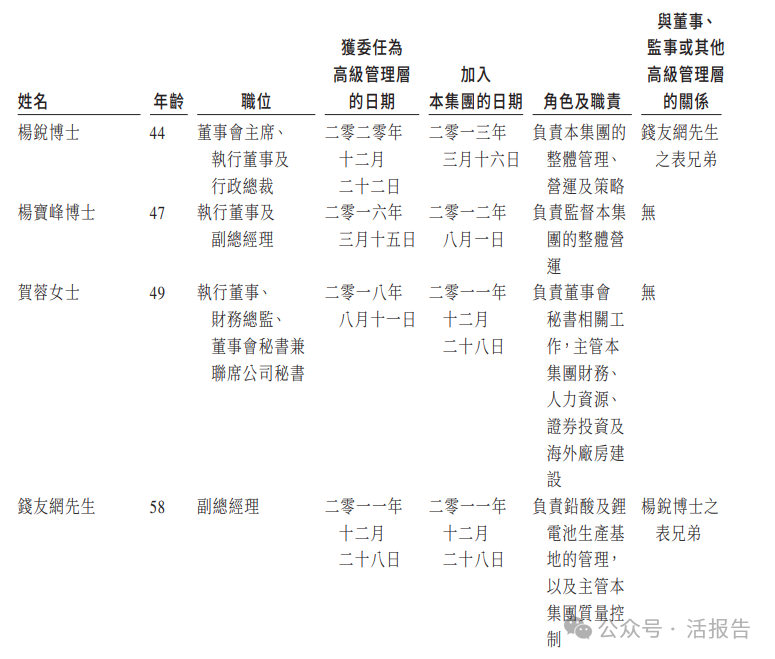

董事高管

主要股東

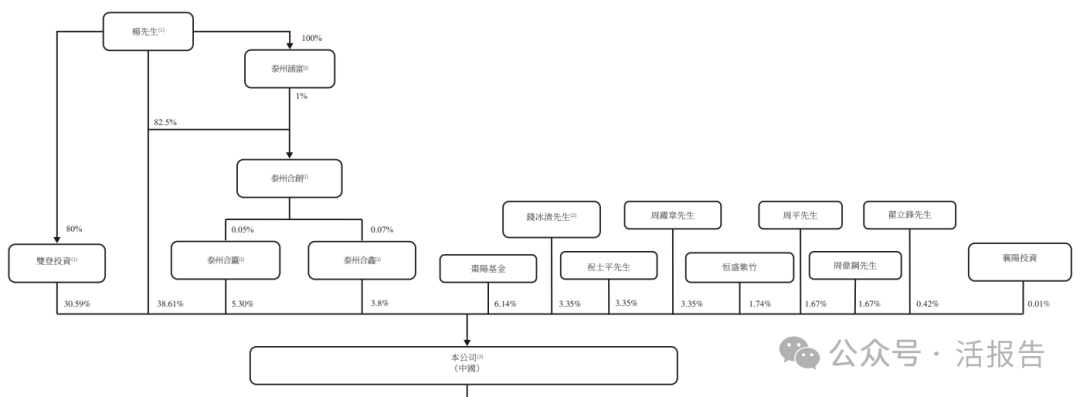

根據上市規則,楊先生、錢五珍女士、雙登投資、泰州涵富、泰州合創、泰州合赢及泰州合鑫將於上市後被視為公司的控股股東。IPO前,控股股東合共持有公司約78.3%股權。

此外,上市前投資者中,棗陽基金(湖北省國資委旗下)持股6.14%,恒盛紫竹持股1.74%。

融資歷程

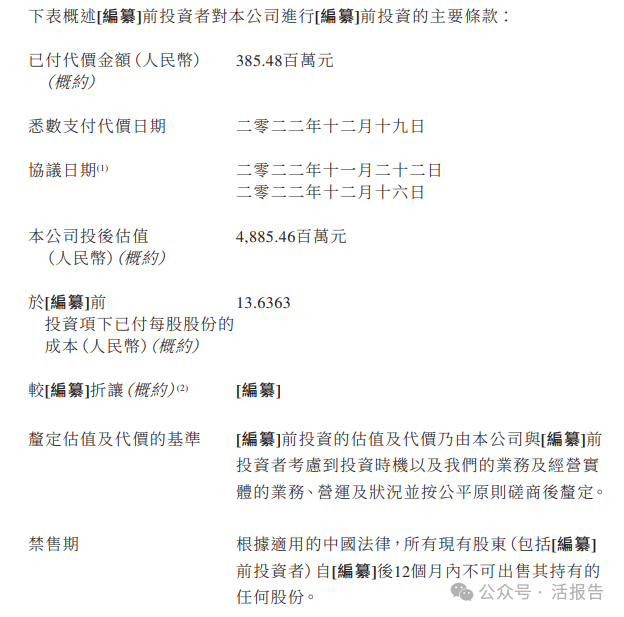

公司於2022年12月份透過增資獲得棗陽基金、恒盛紫竹及襄陽投資的投資,融資金額3.85億元人民幣,對應投後估值為48.85億元,每股成本13.64元。

中介團隊

據LiveReport大數據統計,雙登集團中介團隊共計10家,其中保薦人3家,近10家保薦項目數據表現一般,首日上漲概率在40%-80%之間;公司律師共計2家,綜合項目數據表現較好。整體而言中介團隊歷史數據表現中等偏上,部分中介機構表現較為突出。

文章來源:活報告公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享