7月30日,已在A股科創板上市的雲天勵飛(688343.SH)啓動赴港上市進程,正式向港交所遞交了招股說明書。

港股市場已成為AI科技公司的聚集地,包括同賽道的黑芝麻智能(02533.HK)。值得注意的是,雲天勵飛在A股的210億元人民幣市值,明顯高於黑芝麻智能110億港元(約合100億元人民幣)的市值。

對於港股上市募資所得款用途,雲天勵飛計劃用於硬件工具及軟件平台等領域的研發、尋求戰略投資及收購機會、加強銷售及市場推廣能力以及用作運營資金及其他一般企業用途。

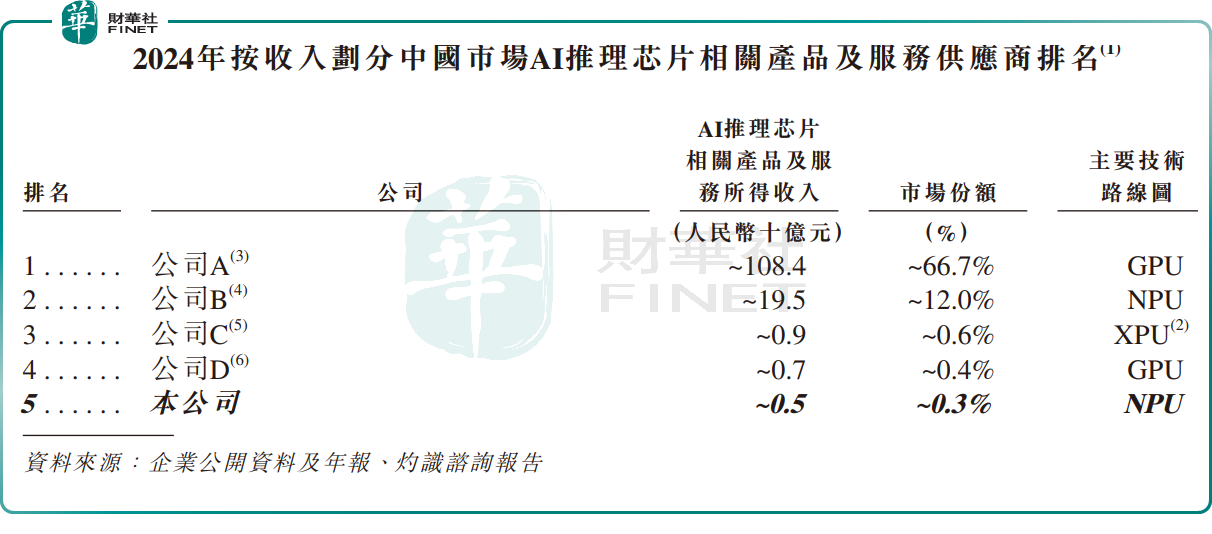

市佔率僅0.3%,超半數人員投身研發

成立於2014年的雲天勵飛,是國内AI芯片賽道的主要玩家之一,專注於AI推理芯片的研發與商業化落地。

公司核心優勢在於算法芯片化能力,通過自主研發的IFIC技術平台,實現了從算法分析、指令集定義到芯片架構設計和工具鏈開發的全流程覆蓋。目前,公司已推出DeepEye、DeepEdge等推理芯片產品,並正在研發下一代DeepVerse和DeepXBot芯片。

雲天勵飛表示,其是中國首家實現國產高算力AI推理芯片商業化的公司,同時是全球範圍内第一批推出NPU驅動的AI推理芯片並實現市場化落地的公司。

公司的產品及服務劃分為企業級場景、消費級場景和行業級場景,客戶主要包括AI企業、互聯網公司、雲服務商、電子製造商、電信運營商、繫統集成商及公共服務企業。公司推理芯片的下遊終端產品十分廣泛,包括AI眼鏡、智能攝像頭、邊緣盒子、AI耳機模組等。

隨著大模型應用的爆發式增長,AI推理芯片需求正迎來井噴式發展,這為雲天勵飛帶來了難得的時代機遇。然而在這個被英偉達(NVDA.US)、華為等巨頭壟斷的高增長賽道中,雲天勵飛顯得十分「渺小」,更像是一個正在奮力追趕的挑戰者。

資料顯示,中國的AI推理芯片相關產品及服務行業為寡頭壟斷市場,在2024年,兩大領導廠商合共擁有近80%的市場佔有率。根據公司招股書資料推測,市佔率高達66.7%的巨無霸企業或是來自美國的英偉達,排名第二的可能是華為,其市佔率為12%。

在這個強者恒強的賽道中,後來者想要突圍並非易事。雲天勵飛2024年以約5億元的收入,在中國AI推理芯片市場僅得到0.3%的市場份額,名列第五名。

值得一提的是,根據最新消息,因英偉達算力芯片被曝出存在嚴重安全問題,國家網信辦7月31日約談了英偉達公司,要求英偉達公司就對華銷售的H20算力芯片漏洞後門安全風險問題進行說明並提交相關證明材料。

國產芯片的崛起,是我國人工智能領域發展的重要支撐,國產替代已成為國内芯片行業的發展大勢。對於雲天勵飛而言,這是一場歷史性機遇,唯有持續提升研發能力、增強推理芯片性能,才能在這一契機中實現更大突破。

雲天勵飛高管近期表示,公司下一代高性能推理芯片在正常研發過程中。後續公司將以自研芯片和核心模組等形式面向家庭主機、機器人、無人車、無人機、智慧交通邊緣加速計算等場景提供高能效、低功率和高實時性要求的算力。

巨虧不止,行業級場景業務「崩塌」

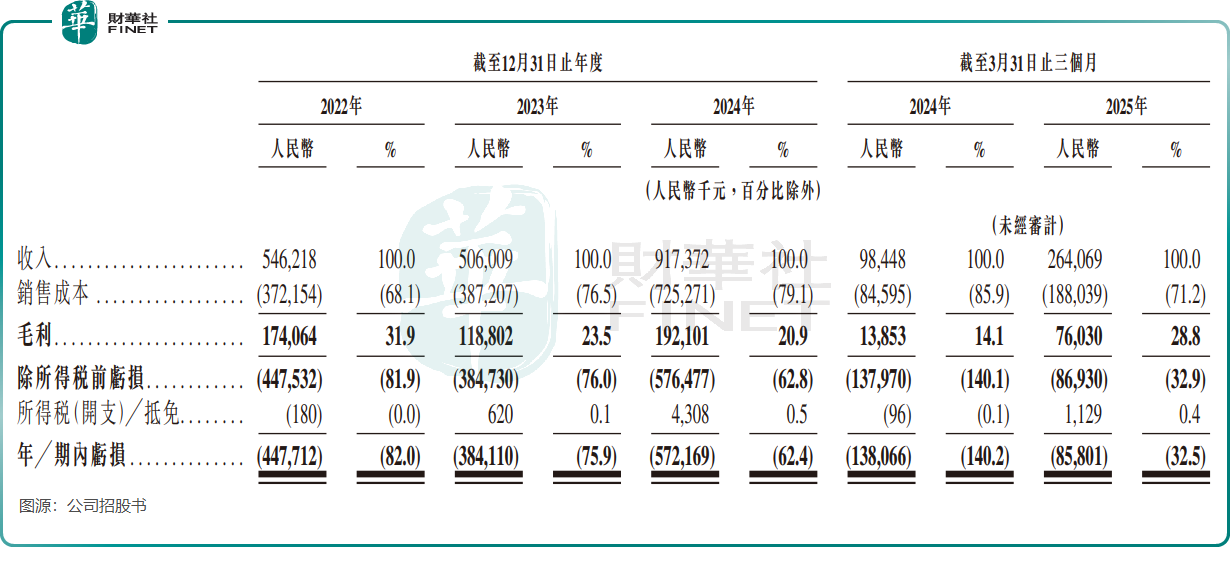

財務數據方面,雲天勵飛享受到了行業的紅利,營收實現較快增長。

公司營收由2022年的5.46億元(單位人民幣,下同)增長至2024年的9.17億元,並由2024年一季度的9844.8萬元激增至2025年一季度的2.64億元,主要繫企業級業務場景及消費級業務場景收入增加所致。

盈利狀況仍是雲天勵飛面臨的主要挑戰。

財報顯示,2022-2024年公司期内虧損分别為4.48億、3.84億和5.72億元,虧損規模持續擴大。不過2025年一季度出現好轉迹象,虧損收窄至8580.1萬元,這或許是個積極信號。

近幾年「流血」不斷,主要由於雲天勵飛持續砸錢在研發層面。

截至最後實際可行日期,公司的專業研發團隊有高達489名成員,佔員工總數的53.4%。2024年,公司研發開支約4億元,佔總收入比重達43.6%。

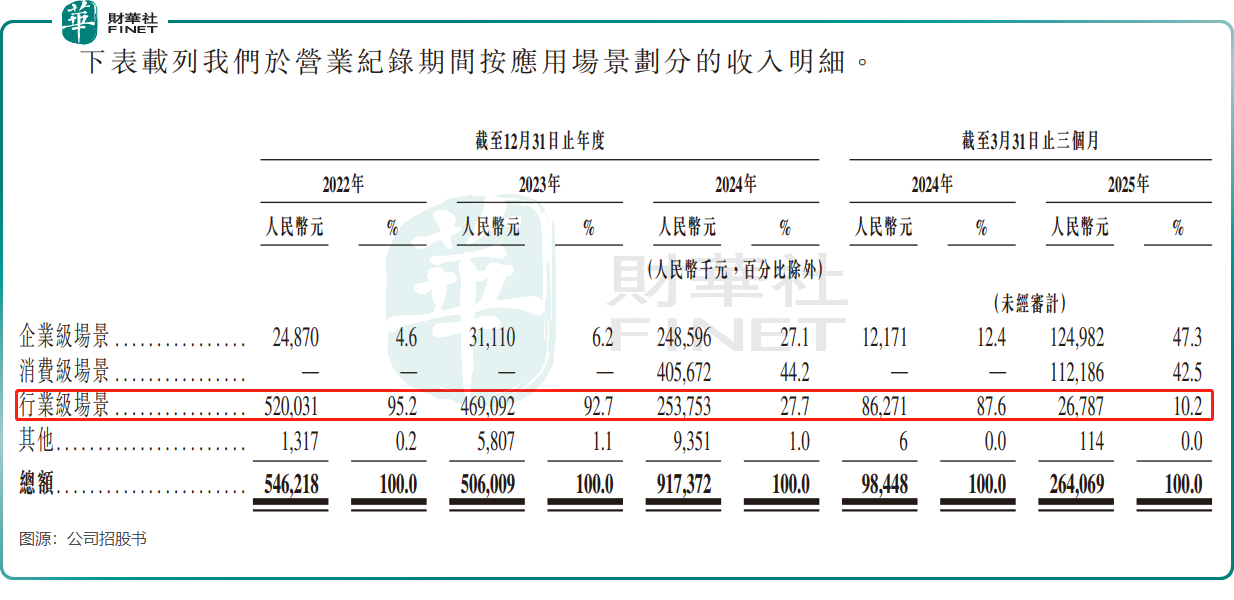

按收入劃分,雲天勵飛主要有三大業務:企業級場景、消費級場景及行業級場景。2022年以來,在AI企業、互聯網公司等領域旺盛需求下,公司企業級場景業務收入一路狂奔,為公司收入增長主力軍。

雲天勵飛的消費級場景業務,是靠對外收購而來的。

去年3月,雲天勵飛以1.8億元拿下岍丞技術全部股權,正式進軍C端AI硬件市場。據悉,岍丞技術是智能耳機、智能手表等智能穿戴設備的IDH(獨立設計公司)方案商,與華為、榮耀、OPPO、VIVO等智能手機廠商合作多年。

將岍丞技術收入囊中後,雲天勵飛的消費級場景業務收入在2024年實現超4億元的收入,為公司當年收入增長的主要貢獻。

不過,曾貢獻雲天勵飛超95%收入的行業級場景業務,近兩年來卻迎來「崩塌」。該業務在2022年錄得5.2億元的收入,到了2024年腰斬至2.54億元,並由2024年一季度的8627.1萬元驟降至2025年一季度的2678.7萬元。

為何當年營收的「大當家」如今如此慘淡?雲天勵飛在招股書中解釋稱,於營業紀錄期間,主要由於客戶財務規劃調整,導致下遊需求整體下降,故公司策略上更加嚴格篩選新項目,因此,行業級場景的收入有所下降。

該業務的慘淡表現,衝擊了雲天勵飛的毛利率,公司整體毛利率由2022年的31.9%下降至2024年的20.9%。

總結

在AI芯片這個技術門檻高、巨頭林立的賽道,雲天勵飛既面臨著國產替代的歷史機遇,也承受著市場競爭的巨大壓力。

其港股上市能否成功,不僅取決於資本市場的態度,更取決於公司能否在技術研發和商業化落地方面取得實質性突破。對於這家仍在虧損中前行的AI芯片企業來說,時間或許是最好的試金石。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享