日前,摩根資産管理正式發佈了《2025年中全球市場展望》報告。報告指出,特朗普政府推行的貿易、財政和其他政策,以及地緣政治風險,均可能對全球經濟和金融市場帶來較大不確定性;在政策和經濟不確定性較高的環境中,投資者需建立更有韌性的投資組合來應對當前環境,包括全球配置股債及另類資産,以爭取多元化收益和降低組合波動。摩根資産管理認為,中國資産仍是全球資産配置再平衡過程中的重要標的之一,下半年或存在結構性行情。

中國權益市場

啞鈴型策略可能成為主流

由於家庭和企業部門的信心尚未完全修復,房地産行業持續疲弱、結構性失衡及通縮壓力可能導致下半年經濟增速放緩。政策將對維持經濟增長起到決定性作用,但在關稅壓力減輕和數據企穩的情況下,政府暫時可能比較謹慎,以保留儲備政策應對未來可能的風險。

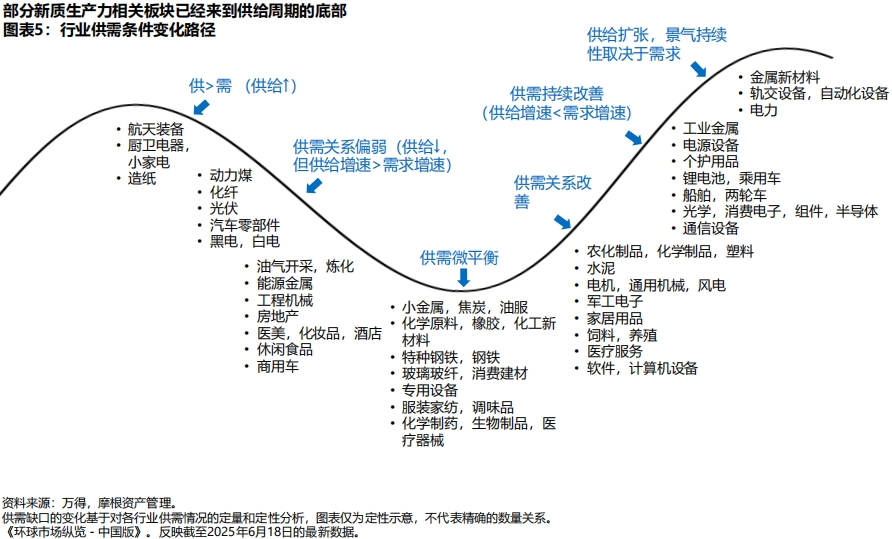

展望下半年,預計A股可能更多呈現結構性行情,兼顧成長側和防守側的啞鈴型配策略可能再次成為市場主流。

成長側,圍繞新質生産力相關板塊的行情仍有可能延續,尤其是供給側接近出清、盈利底部可能確認的行業板塊,以及在全球市場競爭力持續提升的出海板塊。比如,人工智能相關行業可能持續産生長期投資機會,低滲透率、高成長性的新消費板塊值得關注,還有受益於技術創新和政策支持的創新藥板塊。

防守側,A股和港股市場的高股息策略,有望為投資者提供穩定的股息現金流,在不確定性仍較高的環境中,有助於對沖成長側的波動風險。

海外股票

由重倉美股轉向全球市場配置

美國的經濟前景取決於下調關稅、減稅政策,以及美聯儲降息的節奏。雖然關稅談判仍在進行當中,但市場對美國經濟可能出現滯脹的擔憂正在加劇。除了貿易摩擦,移民減少、消費者與企業信心下降同樣可能影響經濟成長。同時,鑒於通脹壓力,美聯儲似乎並不急於降息。因此,美國市場短期仍可能面臨調整壓力,預計2025年美國股市的回報可能與全球非美市場趨於一致。

相較美國政策的動蕩與不確定性,歐洲的政策透明度、一致性與可信度更受投資者青睐。首先,歐洲股票的估值相較於美國股市更具吸引力;其次,隨著能源價格回落和歐元升值,通脹壓力減輕,歐洲央行能主動降息以支持經濟增長;第三,歐洲經濟體計劃用10年時間將國防支出佔GDP比重由2%提升至3.5%,重點支持歐洲本土供應商。德國還承諾推出5000億歐元的基礎設施建設基金,或有利於建材、工業、制造和交通運輸等産業;最後,經過多年偏好美股後,本土投資者正回流歐洲市場。

亞洲地區,各經濟體面臨的貨幣升值壓力已有所緩解,央行可能有更多降息空間來支持經濟。在日本,日股正面的業績表現體現了日本企業轉型的成效,較低的估值水平可能為股票表現提供一定緩沖,戰略前景更具吸引力。

海外債券

重點關注非美市場債券

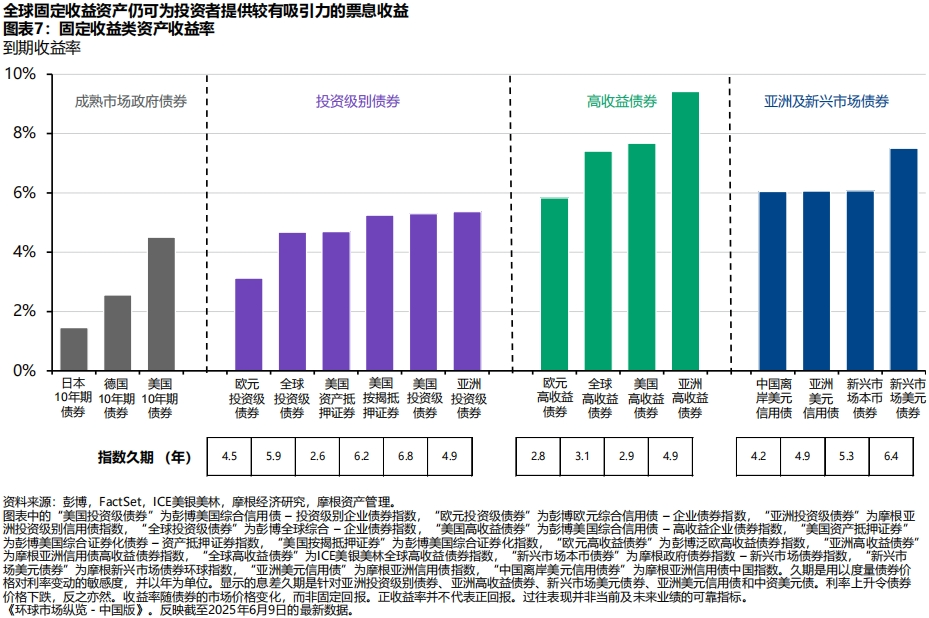

債券方面,隨著通脹壓力放緩,成熟市場及亞洲地區央行可能比美聯儲更加積極地降低利率,為債券投資者帶來額外機會。

在通脹風險與經濟增速下行風險下,美國國債收益率曲綫很可能走翹,即短端收益率的下降速度快於長端收益率。同時,對財政可持續性的疑慮,可能導致美國長債收益率高企且頻繁波動。因此,管理久期風險變得至關重要,短久期持倉或是較理想的起點。另外,美國信用債市場前景有望保持穩定,但挑選適合的企業至關重要。

對於美國以外的固定收益資産,包括新興市場債券,可能面臨雙重利好推動,一是美元或進一步貶值,二是全球投資者對美元資産的重新配置。

另類資産

多元現金收入增強組合韌性

另類投資方面,在不確定性環境中,短中期市場波動性可能顯著提升,投資者或可考慮傳統股債資産以外的現金收入來源,以增強組合韌性。比如,基礎設施、房地産及交通運輸等另類資産,長期以來的回報與股債資産相關性較低,可以帶來可預測的現金收入,有助於降低資産組合的波動性。

總結

多重不確定性下,全球經濟面臨下行風險,波動性或顯著提升,但財政與貨幣政策組合可能幫助緩解美國以外經濟體的風險。投資者與其單邊押注美國資産,不如跨區域分散配置股票、債券以及另類投資,有助於增強投資組合的韌性,提升應對市場沖擊的能力。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享