繼禾賽(HSAI.US)與速騰聚創(02498.HK)後,又一家車載雷達供應商衝刺資本市場。

6月23日,深圳承泰科技股份有限公司(下稱「承泰科技」)向港交所遞交了招股書,擬於港交所主板掛牌上市。值得一提的是,另一家激光雷達廠商圖達通也在今年2月衝刺港交所,目前尚未通過港交所聆訊。

和禾賽與速騰聚創的產品有所不同,承泰科技主營毫米波雷達,主要面向L0-L2+輔助駕駛,位置精準度較低;禾賽與速騰聚創既覆蓋L2+輔助駕駛市場,也在佈局L3-L4高階自動駕駛領域,產品分辨率及位置精度更高。

不管是業務規模,還是經營業績及現金儲備等方面,承泰科技均遠不及禾賽與速騰聚創。

創始人出自華為,抱緊比亞迪大腿

承泰科技是國内知名的毫米波雷達供應商,於2024年,按出貨量計,公司是中國國内最大車載前向毫米波雷達供應商和中國第三大車載毫米波達供應商,市場份額分别為9.3%及4.5%。

承泰科技的兩名聯合創始人均出自華為,其中公司執行董事、董事會主席兼總經理陳承文曾是華為技術主管,為資深產品經理;另一名聯合創始人、副總經理週珂,也曾任職於華為技術。

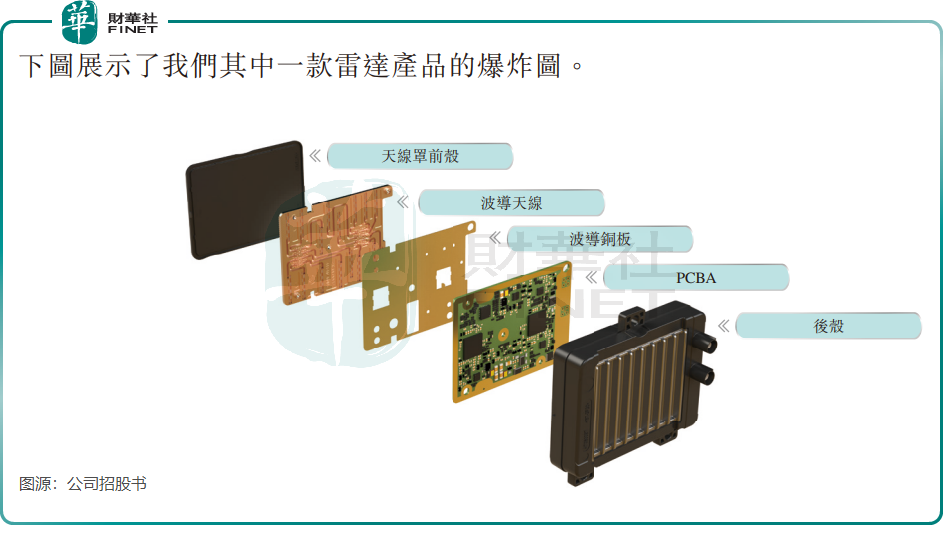

根據招股書,承泰科技已打造出毫米波雷達產品矩陣,其中包括第5代4D雷達、第5.5代4D高解析度雷達、中央計算雷達等涵蓋毫米波前向雷達、角雷達及其他類别的產品。

截至目前,承泰科技推出的主要雷達型號只有7款,應用於乘用車及商用車的智能駕駛。這些產品面對的場景比較單一,主要在ACC(自適應巡航控製)及車道保持方面起作用。

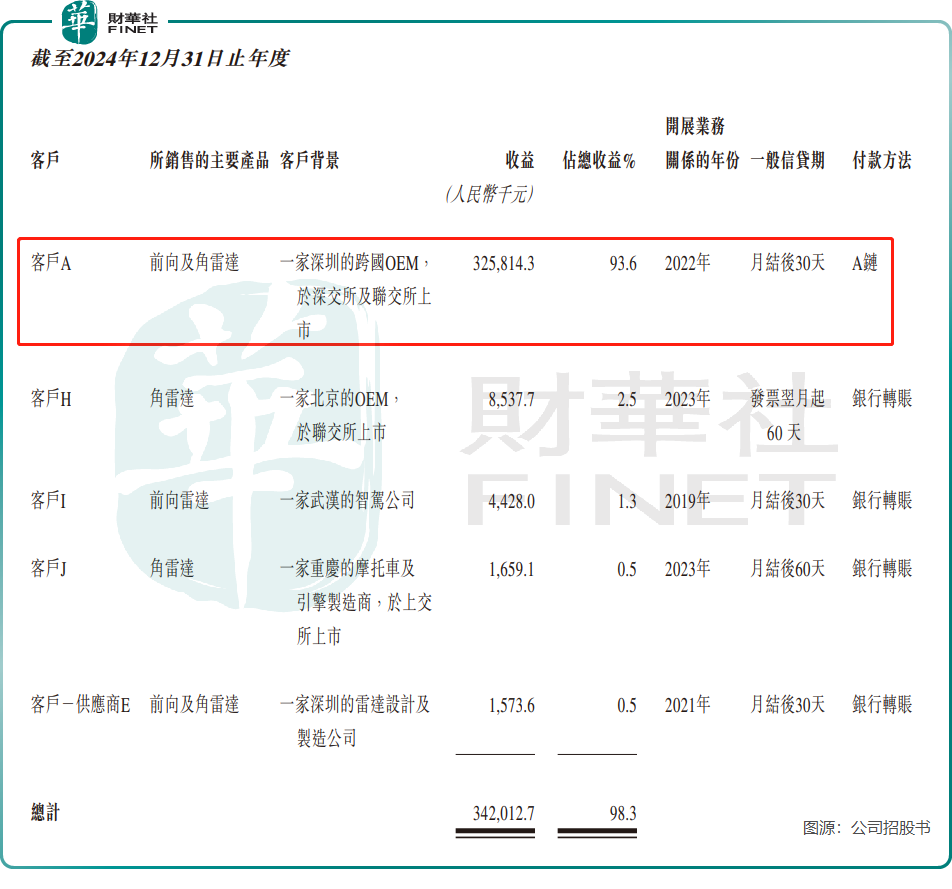

承泰科技依賴單一客戶的情況較為嚴重,資料顯示,其是比亞迪(01211.HK)毫米波雷達的主要供應商之一,其毫米波雷達產品應用於比亞迪的漢、唐、宋等多款車型。

根據招股書,2024年承泰科技有高達93.6%的收益來自於客戶A(即比亞迪),而2022年來自比亞迪的收入佔比為81.9%,顯示出承泰科技對比亞迪的依賴性越來越大。

儘管依賴比亞迪為承泰科技帶來了短期的穩定訂單,但從長期來看,這種過度依賴單一客戶可能帶來經營風險的高度集中,甚至可能限製其技術發展的自主性。公司在招股書中也表示,「若公司與客戶A的業務關繫惡化,其業務、財務狀況、經營業績及前景將受到重大不利影響。」

承泰科技成立以來獲得多家投資機構的融資,其中包括松禾資本、毅達資本、國科投資、杉創中小微、和高資本等,供電產品廠商新雷能(300593.SZ)亦是其投資者。

在2024年5月完成C輪融資後,承泰科技的估值為13.2億元(單位人民幣,下同)。

收入狂奔,現金緊張

自動駕駛是高景氣的賽道,作為自動駕駛的「眼睛」,激光雷達和毫米波雷達也搭上了發展快車道。

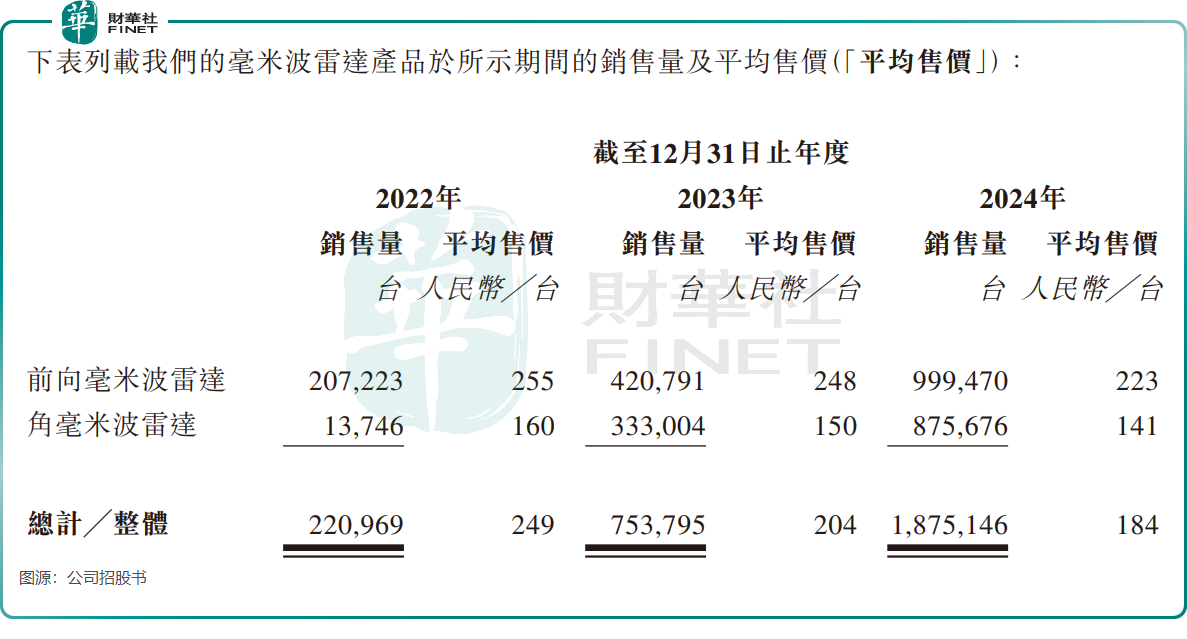

近些年,比亞迪的銷量持續狂奔,承泰科技成功分得一杯羹,毫米波雷達產品銷量從2022年的22.1萬台激增至2024年的187.5萬台。

由於車載雷達行業技術的不斷成熟,產品價格不斷下探,因此承泰科技的毫米波雷達產品平均售價也逐年下降,2024年降至184元/台。

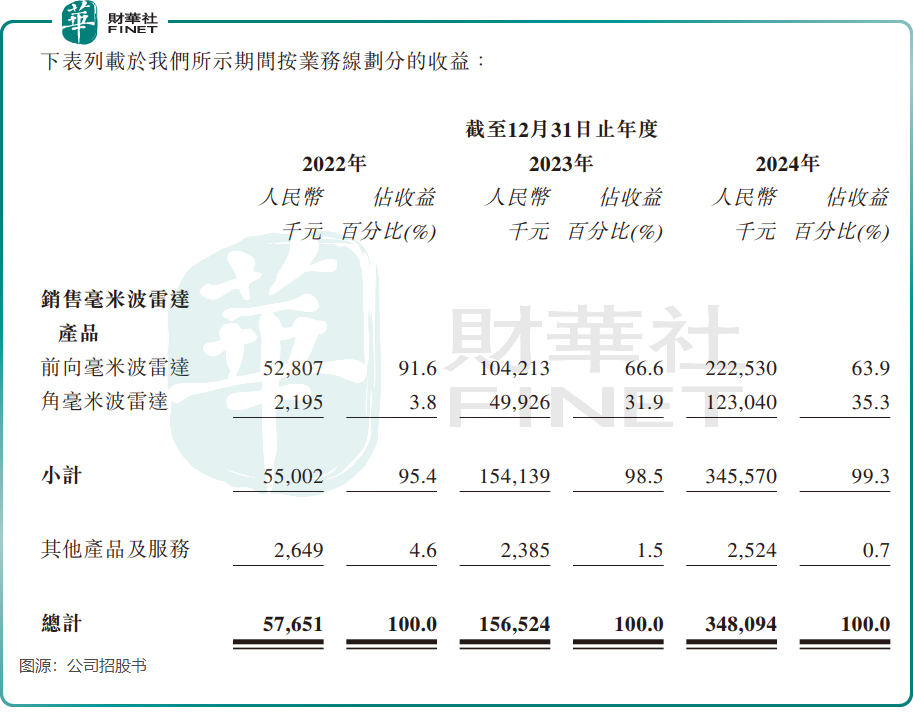

銷量增長帶動了承泰科技收入的狂飙,2024年的收入為3.48億元,較2022年的5765.1萬元增長逾5倍。

然而利潤端,承泰科技目前仍處於虧損狀態。2022年至2024年期間,公司分别錄得淨虧損7917.4萬元、9659.8萬元及2176.8萬元。

儘管承泰科技已經完成了多輪融資,但其現金流狀況仍然較為緊張。截至2024年底,公司持有的現金及現金等價物僅為1586.5萬元,而同期的流動負債總額高達6.2億元,負債淨額為-3.26億元。

總結

未來,承泰科技需要在拓展客戶群體、優化成本結構以及提升技術創新能力等方面下功夫,以應對激烈的市場競爭和技術叠代的挑戰。

畢竟,在自動駕駛這條充滿機遇與挑戰的賽道上,只有不斷進化的企業,才能真正駛向成功的彼岸。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享