作者:arndxt

編譯:Glendon,Techub News

為什麼我不再建議朋友先「學習加密貨幣知識」。

上個月,我又一次嘗試引導一位非加密貨幣領域的朋友入門。十分鐘後,當講解到「選擇錢包」和「現在需要用另一種代幣支付 Gas 費」時,她的眼神已經開始渙散。

我突然意識到:我們面臨的不是知識鴻溝,而是設計差距。

一個殘酷的現實是:投機浪潮帶來了第一波用戶,但無法吸引下一個十億用戶。真正的普及始於加密貨幣産品隱於無形之時——人們能夠從中獲益,卻無需意識到自己正在使用加密貨幣技術。

從穩定幣崛起、機構質押到 AI 在數字經濟發展中的作用日益增強,加密貨幣大規模應用的基礎已經奠定。但要開啓這樣的未來,我們必須停止要求用戶去學習加密貨幣知識,而是應該開始構建讓他們無需察覺到底層技術的加密産品。

以下是加密貨幣應用領域值得關注的 8 個敘事方向及相關項目。

下一代錢包的制勝之道:單點極致

當前,錢包正處於結構性轉型階段:用戶正在形成使用兩種互補型錢包的習慣——一個是日常使用的錢包,類似金融科技 App,另一個則是用於資産儲存的「保險庫錢包」,類似於銀行賬戶。

錢包功能和體驗正在分化。因此,試圖將所有功能都塞入單一界面的開發者,最終將會敗給專注(a)無摩擦入門體驗 和(b)高保障存儲的開發者。

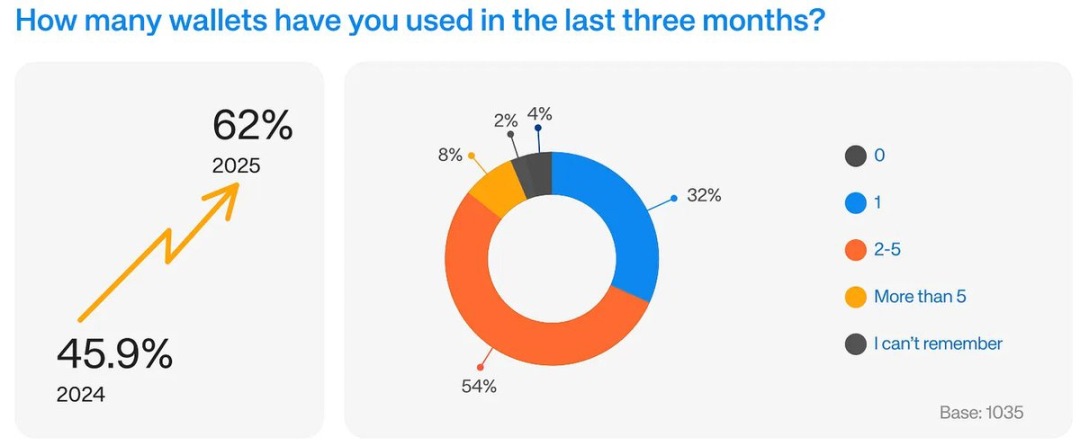

而數據顯示,大多數用戶如今使用 2-5 個錢包,其中近 48% 的受訪者表示,這是因為每個區塊鏈仍然處於各自「圍牆花園」的孤島狀態之中。

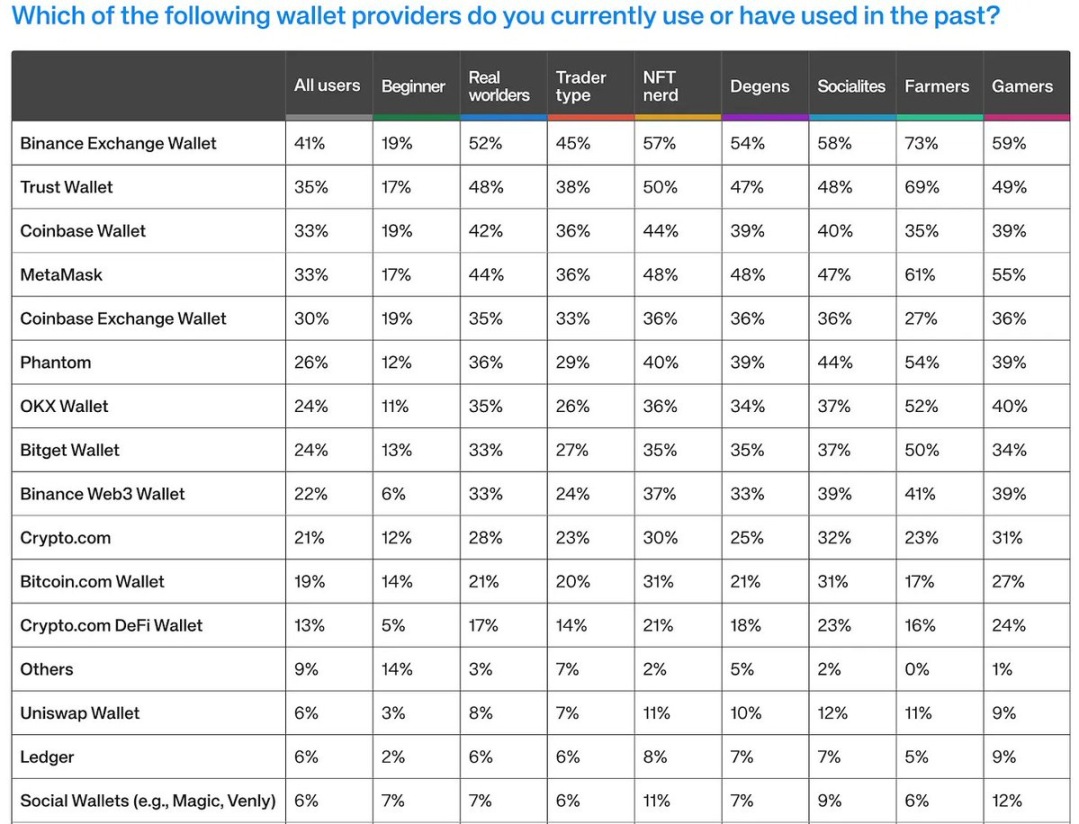

同時錢包也存在頂部集合狀態,資深用戶(擁有 2 年以上經驗)集中於幣安、Coinbase、MetaMask 或 Trust(佔比超 54%),而新手群體中任何單一錢包的份額均不足 20%

此外,對於大多數用戶而言,自主託管仍然令他們望而卻步。一個有趣的數據是,幣安推出的自主託管解決方案「幣安 Web3 錢包」盡管提供了熟悉的品牌和簡化的自主託管路徑,也僅僅吸引了 22% 的用戶份額,大多數用戶依舊心存顧慮。

實際上,用戶並不想同時使用多個錢包,這不是他們的主觀偏好,而是別無選擇。

顯然,行業内一直在談論的「無縫多鏈未來」並沒有真正到來。除去 48% 的用戶擁有多個錢包主要是為了訪問不同的區塊鏈生態係統,也有 44% 的用戶出於安全考慮主動拆分錢包,這一數據較去年的 33% 出現明顯上升。

可以發現,業界未能提供真正的互操作性,從而將操作復雜性轉嫁給了終端用戶。與此同時,這些用戶也變得越來越聰明——他們不再盲目地相信一個錢包可以應對所有場景。

項目示例

Phantom:一款支持 Solana 和以太坊的熱門加密貨幣錢包。

行為與信念的背離

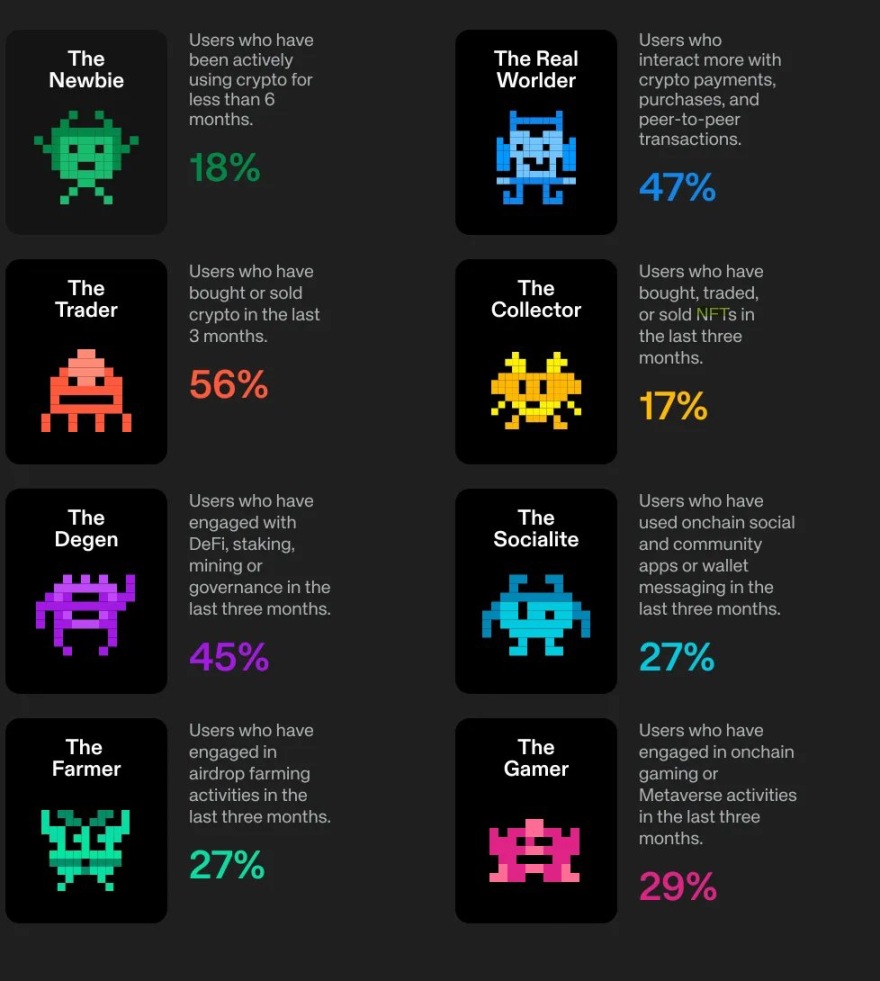

投機仍是核心驅動力。盡管在過去一個季度中,54% 的用戶實際使用加密貨幣進行支付或點對點轉賬,但當被問及他們最喜歡的活動是什麼時,只有 12% 的受訪者選擇了支付。炒幣(現貨、MeMe 幣、DeFi 活動)依舊是每周最頻繁的行為,幾乎覆蓋了所有用戶類型。因而投機行為將會持續掠奪加密貨幣支付這一公用事業未來的關注份額。

而阻礙實用場景發展的核心原因在於三大阻力:

- 成本阻力:39% 的受訪者認為高昂的 L1 Gas 費用仍然是最大的採用障礙;

- 用戶體驗阻力:只有 11% 的受訪者認為現有加密産品對新手友好,且足以滿足大眾的需求;

- 網絡阻力:支付行為依賴現有商家 / 朋友等社交關係,但碎片化的鏈和錢包生態打破了這一循環。

項目示例

- Huma Finance:PayFi 跨境支付金融先驅,無需預先注資,從現實世界的支付流中獲得實際收益(APY 達到 10.5%);

- Tectum:通過實時流動性實現即時、免費的加密貨幣支付;

- Alchemy Pay:法幣與加密貨幣支付網關;

- NOWPayments:支持比特幣等 300 多種加密貨幣的支付網關。

鏈是新基礎設施層,但用戶無需感知其存在

多鏈生態本質是一種分工體係。鏈抽象將成為獲勝的用戶體驗(UX)模式,錢包會話可以流暢地將訂單、餘額和身份路由到提供最佳延遲、成本和安全組合的任何後端,而無需要求用戶進行選擇。

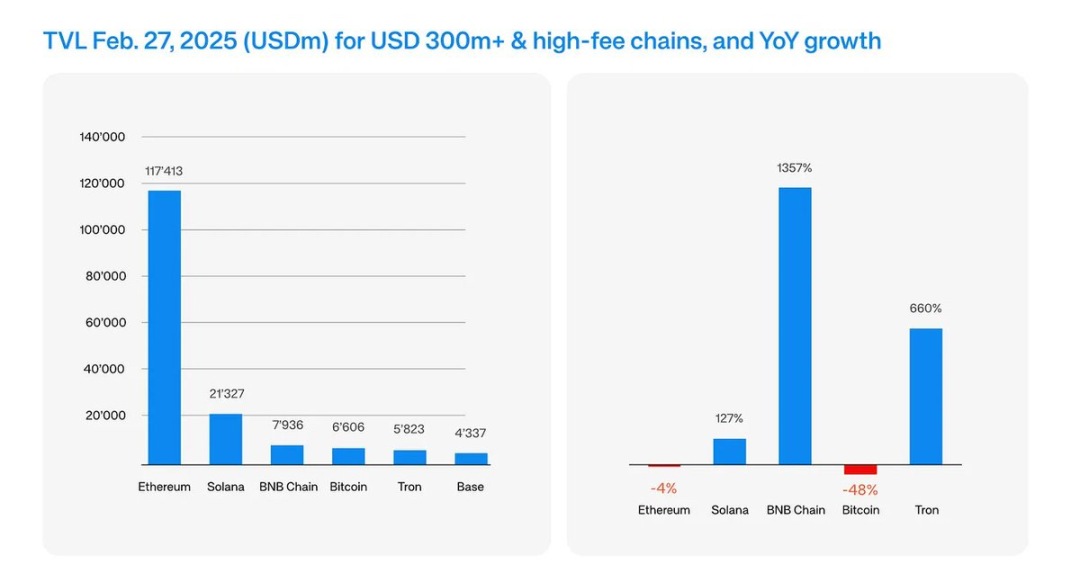

當前,以太坊仍然是機構級結算層,但 Solana 正在迅速成為高頻、高參與度零售活動的首選鏈。從勢頭和增長的角度來看,以太坊面臨著迄今為止最強大的競爭壓力:

- Solana 的費用同比增長 3000%,TVL 同比增長 127%,領跑所有 L1;

- 這一激增在很大程度上受到了 Memecoin 熱潮的推動,尤其是在 2024 年第四季度,但也反映出 Solana 在速度和交易成本方面的結構性優勢。

調查顯示,43% 的受訪者表示以太坊是他們最常用的鏈;39% 的受訪者則表示是 Solana;僅 10% 的受訪者主要使用 L2,這顯示出互操作性仍停留在理論階段,而非實踐階段。

項目示例

- Chainlink:推出跨鏈互操作協議(CCIP);

- LayerZero:推出 Omnichain 互操作協議與全鏈可替代代幣(OFT)標準;

- Wormhole:跨鏈消息傳遞協議;

- SOCKET Protocol:跨鏈互操作性協議,即將推出代幣;

- eOracle:基於以太坊的預言機平台,為智能合約提供無需許可的專業數據服務。

安全感提升的錯覺

用戶聲稱鏈上安全感提升,但他們的錢包卻講述了一個不同的故事。

那麼,如何解釋這一悖論呢?

事實上,用戶將個人強化體驗(硬件錢包、多重簽名)與係統性風險混為一談。與此同時,攻擊者工業化運作「網絡釣魚即服務」,將惡意合約的生命周期縮短了四倍。

當下産品的優先級應集中於在「下推式反網絡釣魚」用戶體驗(明確簽名界面、實時模擬、MPC 交易防火牆)上,必須從高級附加組件轉變為默認配置,尤其是在主流「日常」錢包中。

NFT 成為數字文化的基礎設施

NFT 市場正在經歷必要的良性調整,從投機性的頭像(PFP)項目轉向真實數字資産和實用場景驅動的體驗。這也是 NFT 首次開始展現出可持續性。

此外,Base 和 Rodeo.Club 等平台的低成本 NFT 收藏品數量激增,也突顯了用戶低價、高頻參與模式的興起,這類似遊戲中的應用内購買,而非傳統藝術收藏。

NFT 正在成為數字經濟的參與基礎設施

- NFT 將逐漸成為消費類應用的默認互動層:忠誠積分、徽章、會員權益——所有這些都將越來越多地以 NFT 的形式出現在鏈上。所有權將可跨平台轉移和交易,不再局限於單一平台,將為用戶釋放二次價值,並為品牌方解鎖更多變現渠道。想象一下星巴克的忠誠度計劃在鏈上運作,在一個應用程序中獲得的積分可以解鎖整個合作夥伴服務網絡的福利。

- NFT 成為文化資本的數字化體現:NFT 正在迅速成為用戶在數字空間中表達身份和文化歸屬的一種機制。隨著社交平台整合鏈上資産,NFT 所有權將演變為數字自我表達的主要方式,就像在現實世界中佩戴品牌一樣。

- 成功將取決於留存率,而非地板價:以投機價值評判 NFT 的時代即將結束。新的衡量標準是留存率和參與頻率。用戶與 NFT 的互動頻率如何?這些 NFT 是否與持續的體驗、内容或獎勵相關?這將成為構建者首要思考的問題,他們應該設計 NFT 生態係統,通過可解鎖的内容、不斷發展的代幣屬性和現實世界的福利來鼓勵用戶重復參與。

- AI + NFT 將解鎖下一波個性化動態資産浪潮:與用戶行為、情緒或社區事件相關的由 AI 生成的 NFT 即將到來。這些動態資産將隨著用戶參與度而不斷演變。這將解鎖深度個性化體驗,並創造靜態資産無法實現的情感依戀。

項目示例

- Treasure:NFT 基礎設施;

- Mocaverse:使用 MOCA 代幣連接 Animoca 品牌生態係統的基礎設施;

- Rodeo Club:NFT 參與平台;

- NFP:AI 驅動 UGC 平台;

- Good Vibes Club:NFT 社區;

- Onchain Heroes:Abstract 上的熱門收藏品;

- Hypio:交易高且增長迅速的 NFT 收藏品;

- steady teddys:Berachain 上的熱門收藏品係列;

- Pudgy Penguins:領先的 NFT 品牌之一,被主流採用;

- Bored Ape Yacht Club:具有強大社區和 ApeCoin 代幣的代表性收藏品;

- CryptoPunks:原始 NFT 收藏品,被視為具有歷史意義的數字文物;

- Azuki:以日本動漫為靈感的 NFT 係列,具有 ANIME 代幣和強大的品牌影響力;

- doodles:色彩豐富的 NFT 收藏品,近期在 Solana 上推出了 DOOD 代幣;

- Milady Maker:擁有 CULT 代幣和強大社區。

比特幣:宏觀資産新範式

比特幣已經從一種投機資産演變為一種宏觀層面的金融工具。

一場平行的變革正在展開。得益於第 2 層生態係統的成熟,尤其是閃電網絡、Ark 和 Fedimint 等新興協議,比特幣正在悄然成為全球結算的隱形交易層,這為下一代跨境支付、機構金融和主權數字儲備提供了支持。

比特幣的宏觀相關性

- 從對沖資産到戰略儲備資産:正在努力應對去美元化的國家正在悄悄探索比特幣作為其主權儲備多元化戰略的一部分;機構乃至主權行為體都將其視為防範係統性金融風險的必要保險政策。

- 第 2 層協議正在解鎖比特幣的支付實用性:閃電網絡已經從技術實驗發展成為一個可擴展的現實世界支付層,可實現近乎即時的低成本跨境交易;Fedimint 和 Ark 等新解決方案正在解決比特幣的用戶體驗和隱私限制,從而使比特幣成為新興市場真正的交易貨幣成為可能。建設者應該專注於利用這些第 2 層的支付解決方案和跨境金融産品,特別是針對匯款渠道和受貨幣貶值困擾的地區。

- 比特幣作為抵押品,機構借貸興起:主要機構不僅將比特幣作為被動投資,還作為結構化金融産品的生産性抵押品。預計比特幣支持的信貸工具、資金管理解決方案以及與傳統金融市場無縫集成的衍生産品將會增加。

- 全球結算網絡正在形成:隨著地緣政治摩擦加劇,對中立、抗審查的結算機制的需求將日益增長。比特幣擁有獨特的優勢,可以充當全球貿易結算的清算層,與法幣形成互補而非競爭。而為終端用戶隱藏比特幣交易復雜性的基礎設施,通過在底層利用比特幣的基礎上實現無縫結算,將推動加密貨幣原生圈子之外的採用。

項目示例

- Solv Protocol:推出首個鏈上比特幣金融化和銀行業務;

- stacks.btc:比特幣第 2 層網絡,支持智能合約和應用程序;

- Alpen:比特幣第 2 層網絡;

- Babylon:比特幣跨鏈和質押解決方案;

- Zeus Network:比特幣互操作性協議;

- corn:為 BTCFi 構建的網絡。

機構質押:戰略性資金配置新模型

隨著比特幣鞏固其作為宏觀資産類別和現代財務策略核心組成部分的地位,機構自然而然會提出下一個問題:我們如何才能使這些資産産生效益?

當散戶投資者繼續通過 Memecoin 和高風險交易追逐投機收益時,機構資本正在悄然且穩定地流入結構化的、産生收益的加密資産,特別是通過以太坊和 Solana 質押生態係統。

比特幣可能作為宏觀對沖工具發揮主導作用,但質押正迅速成為通往生産性鏈上資本的制度性橋梁。

- 比特幣成為生産資本的價值儲存手段:隨著比特幣原生的類似質押機制的出現(例如,通過 Babylon 協議和即將推出的 BTC Layer2 解決方案),比特幣也開始在收益生成策略中找到自己的位置,同時又不損害其核心貨幣屬性。

- 真正的機會是基礎設施,而不是驗證者:下一個 10 億美元的機構資金流入將來自提供機構級託管、合規報告和風險管理質押産品的平台。

- 不確定的宏觀經濟環境下的收益多元化:隨著利率達到峰值,傳統固定收益産品失去吸引力,質押收益將帶來了一種經風險調整後的新收益類別,對於那些希望實現資産多元化,擺脫現金持有和低收益債券,同時又不暴露於投機性加密資産波動風險的企業財務部門而言,這類收益尤其具有吸引力。

項目示例

- Core DAO:比特幣 PoS 層,非託管比特幣質押解決方案;

- BounceBit:機構質押平台;

- TruFin:機構級流動性質押平台;

- Archax:受英國監管的機構級交易所。

監管、穩定幣與 AI:下一個入口

合規性解鎖穩定幣市場,到廉價、即時的全球支付創造真實的日常觸點,再到可驗證的鏈上來源成為 AI 創造價值的信任層,支付僅僅是「灘頭陣地」。

- 監管樂觀:86% 的受訪者認為更清晰的規則將加速採用;只有 14% 的受訪者認為它會阻礙創新。

- 穩定幣的吸引力:持有率同比幾乎翻了一番,達到 37%,並且已經成為支付巨頭 Stripe 30 多個市場的默認支付方式。

- AI 協同作用:64% 的受訪者認為 AI 至少會加速加密技術的發展;另有 29% 的受訪者預計會出現「雙向飛輪效應」。

項目示例

- WLFI:特朗普家族項目 WLFI,推出 USD1 穩定幣;

- Ripple:推出 RLUSD 穩定幣,並將 XRP 作為 Gas 代幣;

- Ethena Labs:推出 USDe 穩定幣,將將推出以 TradFi 為重點的代幣;

- OpenEden:推出可産生收益的 USDO 穩定幣

- cap:具有可靠財務保障的穩定幣協議。

結論:用戶體驗(UX)2.0 決定生死成敗

用戶不再被「Web3」這類敘事所迷惑,他們期望同時擁有 Web2 級的簡易體驗、Web3 級的資産所有權保障以及 AI 級的智能體驗。

那些抽象鏈選擇、降低手續費門檻和嵌入預測性安全網的團隊,將把加密貨幣從一個投機的「遊樂場」轉變為鏈上互聯網的連接點。下一個十億用戶甚至不知道他們正在使用 Web3 産品,而這種「隱形」將是用戶體驗的終極勝利。

内容來源:PANews

或

或 按钮分享

按钮分享