美國CPI

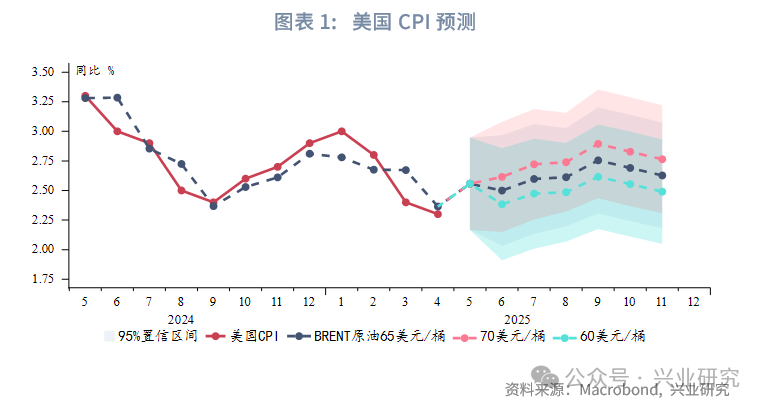

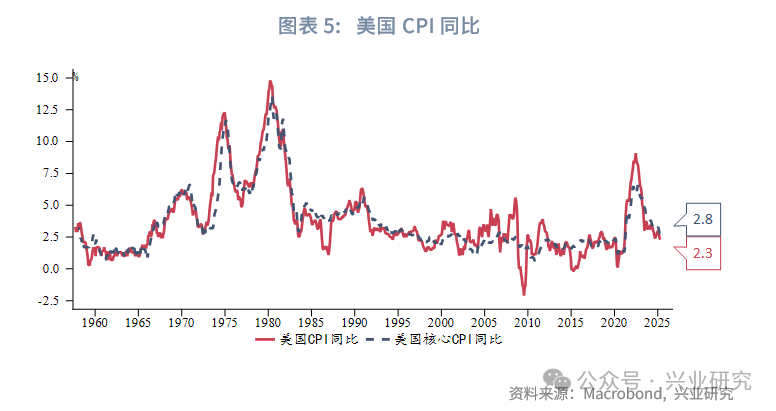

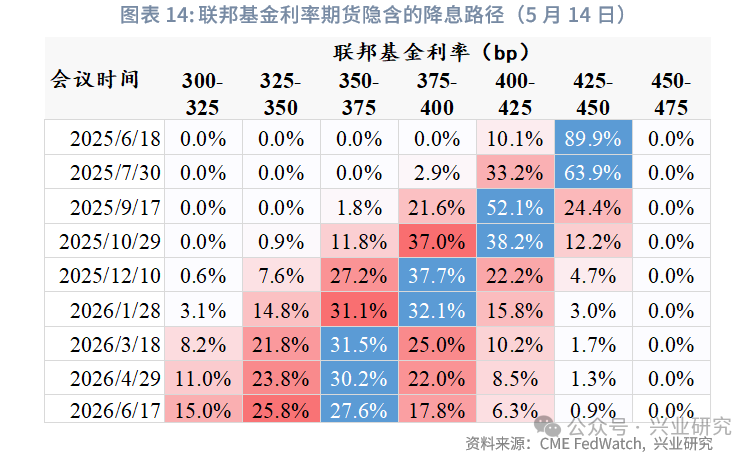

美國4月CPI同比2.3%,低于預期值2.4%和前值2.4%;核心CPI同比2.8%,持平預期值和前值。CPI和核心CPI環比均為0.2%,均低于預期值 0.3%。4月CPI低于預期主要受益于服務、食品飲料和原油價格下跌,核心商品價格則同比轉正。市場對低于預期的CPI反應較為平淡,預期年内美聯儲降息2次(50bp),最早9月降息。

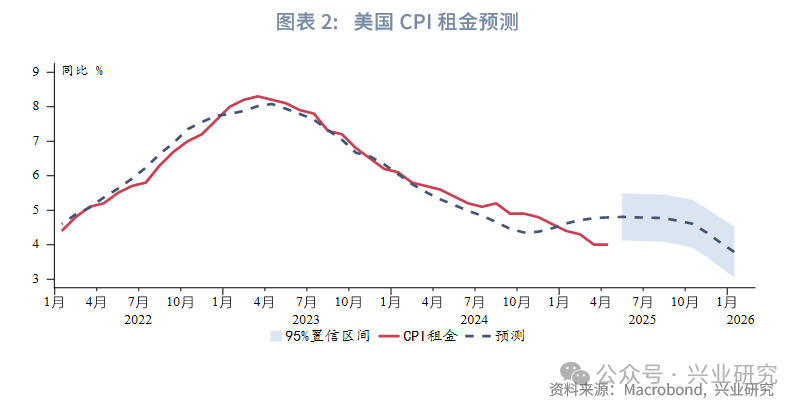

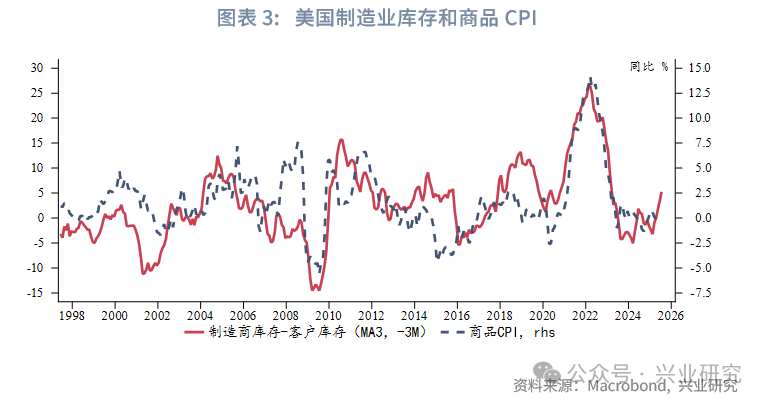

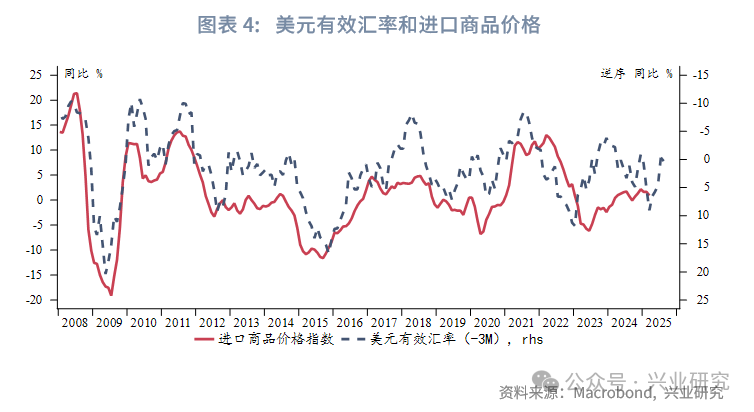

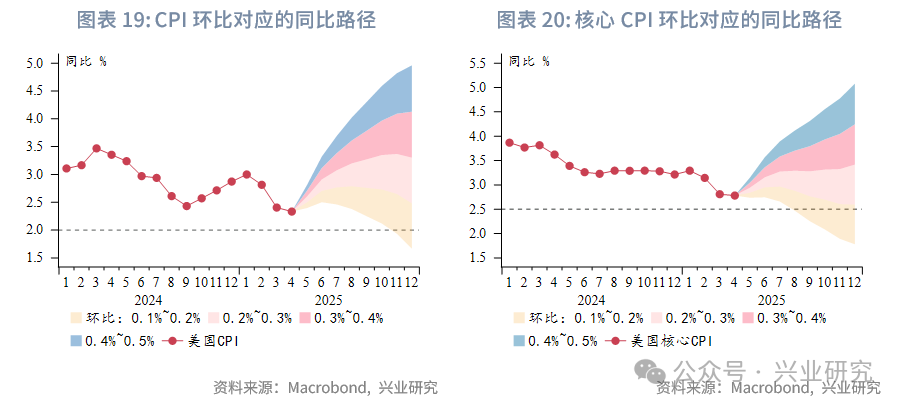

根據我們的模型:CPI如期在4月築底,自5月開始至9月,即便在原油價格維持60~65美元/桶的情況下,美國CPI同比仍將持續溫和回升,第四季度再邊際回落。當前服務通脹同比趨于穩定,商品價格的波動對于CPI的影響可能增強。美國制造業庫存指標、美元有效匯率的領先性均指向商品價格同比將在未來幾個月上漲。

5月起CPI同比邊際回升、美國庫存周期需求指標企穩、美國高頻基本面指標修復等因素可能形成共振,同時美國債務上限有望在8月前提高,當前至第三季度美國國債收益率很可能繼續高位運行,10Y收益率上方阻力區間4.5%~4.7%。美元指數出現技術性超跌後反彈,同時與美債收益率聯動,將轉入震蕩或進一步反彈。黃金在前期屢創新高後漲勢暫緩,預計有限調整後中期將再迎上漲。

專欄:關注再通脹壓力

儘管5月中旬中美撤銷了年内互相加徵的大部分關稅並進入90天談判期,但美國依然面臨著再通脹壓力。

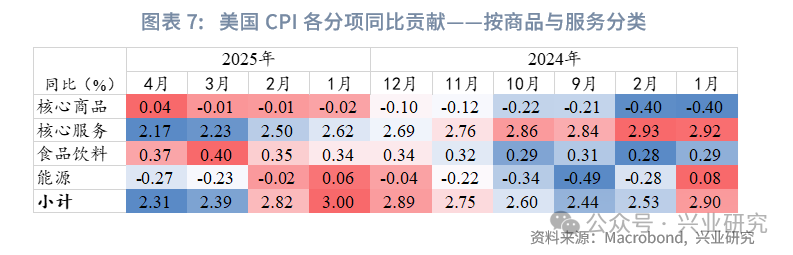

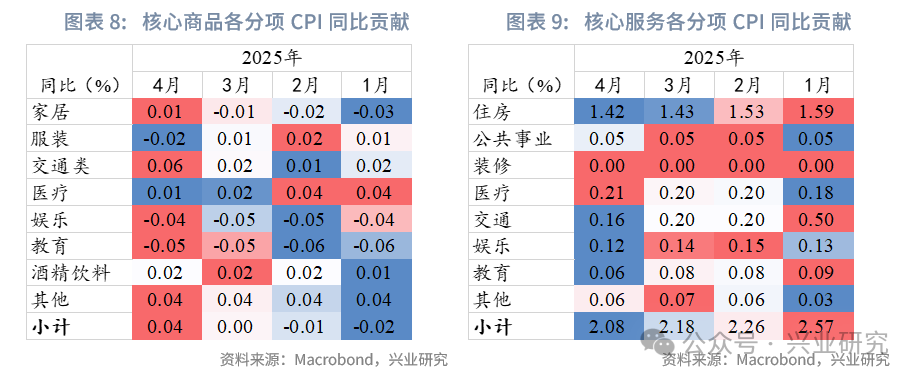

首先,根據我們的CPI模型,4月美國CPI已經如期觸及年内低點。自5月開始至9月,即便在原油價格維持60~65美元/桶的情況下,CPI同比仍將持續溫和回升,第四季度再邊際回落。未來需要高度關注商品價格上漲帶來的再通脹壓力。

由于目前CPI租金分項同比增速有較大概率進入平台期,將使得服務通脹同比趨于穩定,商品價格的波動對于CPI的影響可能增強。ISM制造業PMI的制造商庫存和客戶庫存差值領先美國商品CPI同比大約3個月,即當制造商持續增加庫存、下遊庫存水平較低時,商品價格上漲;當制造商開始主動降低庫存、下遊庫存增加時,商品價格下跌。當前庫存差值顯示商品CPI將持續反彈至7月。進口商品物價方面,美元有效匯率同比領先進口物價同比約3個月,近期的美元指數大幅貶值對于進口物價的推升將在未來幾個月的CPI開始顯現。

一、4月CPI數據

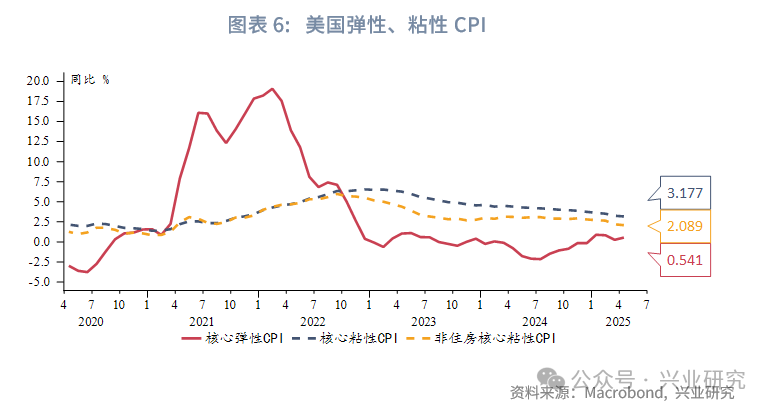

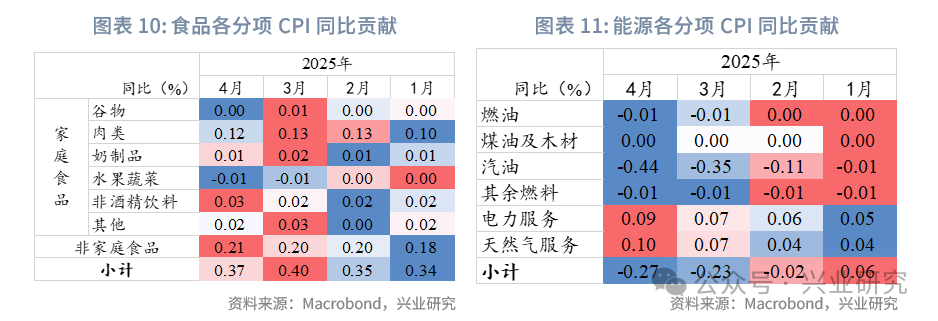

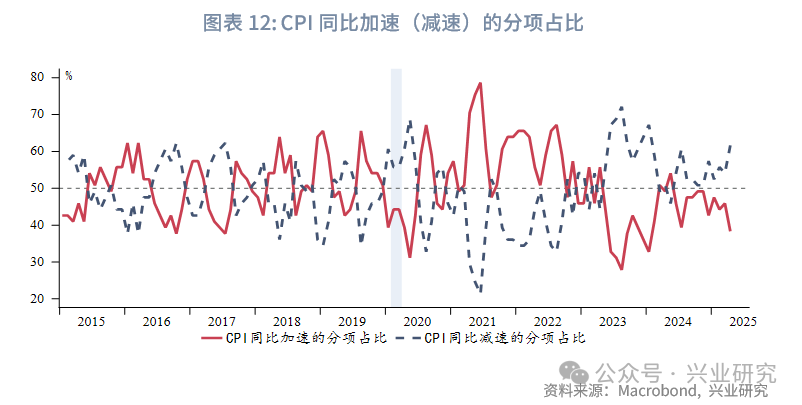

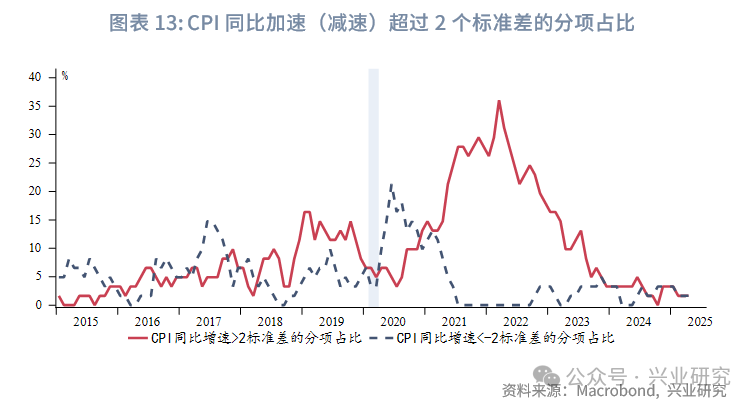

美國4月CPI同比2.3%,低于預期值2.4%和前值2.4%;核心CPI同比2.8%,持平預期值和前值。CPI和核心CPI環比均為0.2%,均低于預期值 0.3%。4月CPI低于預期主要受益于服務、食品飲料和原油價格下跌,核心商品價格則同比轉正。粘性CPI同比增速繼續走低,但彈性CPI同比增速有所回升。彈性CPI主要由商品構成,這部分更容易受到加徵關稅政策影響。CPI分項中同比減速的分項佔比較3月增加。異常高增速(超過2標準差)分項的佔比較3月持平。數據公佈後,美元指數震蕩走低,美債收益率短暫下行後重回上行,美股三大股指走高,黃金短暫上漲後下跌,原油價格小幅反彈。當前處于90天暫緩加徵關稅期間,市場對低于預期的CPI反應較為平淡。市場預期年内美聯儲降息2次(50bp),最早9月降息。

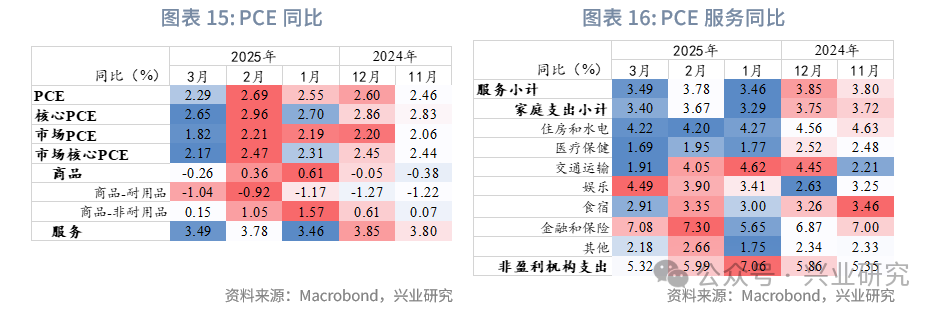

4月末公佈的3月PCE同比2.3%,高于預期值2.2%;核心PCE同比2.6%,持平預期值。

二、後市展望

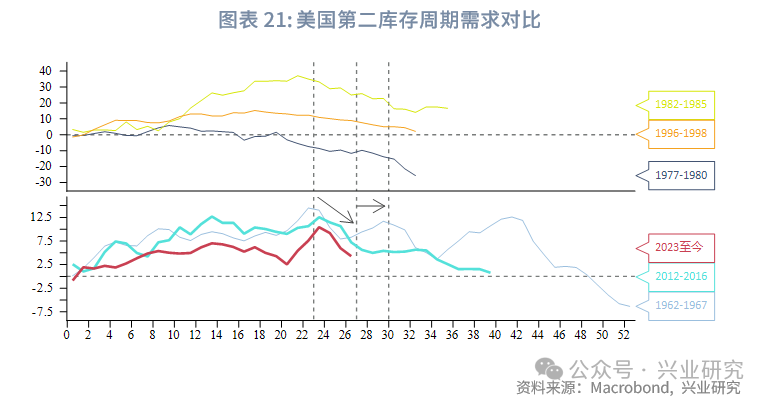

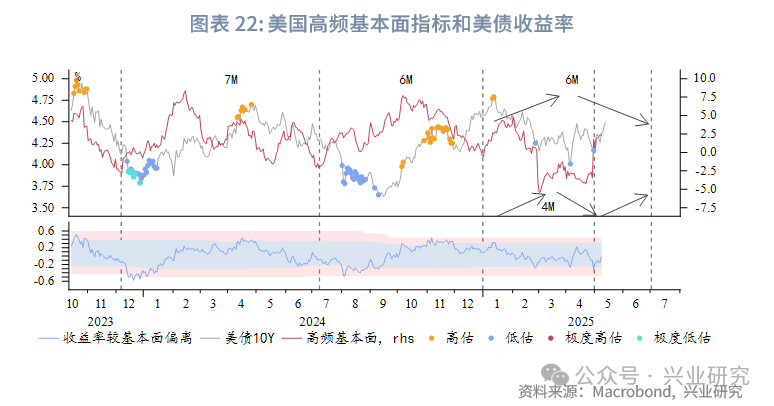

即便沒有加徵關稅的影響,受基數效應影響,美國CPI在0.2%及以上的環比增速下,自5月起均會表現出明顯的再通脹。美國庫存周期需求在經歷了數月顯著下行後,未來3個月可能相對平穩甚至邊際改善。從高頻基本面指標看,4月末以來指標明顯回升,當前可能呈現出4個月小周期而非6個月小周期。倘若如此,則5~7月高頻基本面將延續修復,或與庫存周期指標企穩形成共振。

近日美國財長貝森特表示[1]資金耗儘的「X-date」將在8月。在共和黨控制兩院的情況下大概率會在財政部資金耗儘前提高債務上限。則8月前美國國債可能迎來增量發行的供給衝擊。

綜合上述因素,當前至第三季度美國國債收益率很可能繼續高位運行,10Y收益率上方阻力區間4.5%~4.7%。美元指數出現技術性超跌後反彈,同時與美債收益率聯動,將轉入震蕩或進一步反彈。黃金在前期屢創新高後漲勢暫緩,預計有限調整後中期將再迎上漲。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享