今日(5.8)A股主要指數飄紅,中藥ETF(560080)收漲0.19%,全天成交額超2600萬元交投活躍,近5日淨流入超1400萬元。

中藥ETF(560080)標的指數成分股多數飄紅:眾生藥業漲超4%,東阿阿膠、華潤三九、廣譽遠、昆藥集團、同仁堂、天士力微漲。下跌方面,葫蘆娃跌超4%,雲南白藥、片仔癀、太極集團微跌。

時間拉長,年初以來,中藥板塊處於窄幅箱體震蕩區間,在經歷2023年中旬之後的持續震蕩回調後,中藥板塊性價比如何,一季度整體業績怎麼看?

【中藥板塊一季報大公開,機構認為2025改善可期】

開源證券表示,2024年中藥企業面臨高基數、渠道庫存消化的壓力,疊加中藥材價格波動、消費市場不景氣、中藥集採降價等因素影響,中藥業績承壓。展望2025年,隨著宏觀因素影響緩和,中藥行業有望健康發展。

從今年一季報看,中藥ETF(560080)標的指數的49只成分股中,共有24只實現歸母淨流入正增長,佔比約49%。其中,吉林敖東(+260%)、嘉應制藥(+197%)、步長制藥(+170%)歸母淨利潤增幅最為顯著!

中藥的業績復蘇受到基本面和政策面的雙重驅動。

從基本面來看,2024年7月中下旬以來,中藥材價格持續回落,2025年中藥企業的毛利率壓力有望緩解;同時家庭和渠道庫存已逐步消化,終端動銷有望回暖。

從政策面來看,2025年3月《關於提升中藥質量促進中醫藥産業高質量發展的意見》發佈,其中對於「創新研發-配備使用-集採優化」全鏈條進行支持,其中特別提及優化中藥集中採購、招標採購政策,實現優質優價,這有利於激發研發熱情,推動商業化放量。

(來源:開源證券20250427《關注左側中藥板塊的結構性機會》)

湘財證券認為,價格治理+消費復蘇+國企改革三綫並進,加速中藥企業復蘇。

(1)價格治理:面對中藥集採、醫保談判、藥價比等政策,中藥行業内部分化或更加明顯,具備競爭優勢的品種及企業有望實現以價換量。

(2)消費復蘇:消費復蘇之下,看好宏觀經濟回暖及内需刺激帶來的消費類中藥銷量的恢復。人口老齡化和居民健康意識提升為消費類中藥帶來長期驅動力,中藥行業 「防—治—養」的特點有望充分體現。

(3)國企改革:中藥行業國資控股企業佔比明顯高於醫藥行業整體水平,國企改革深化,投資機會來自提質增效取得的業績增量。

(來源:湘財證券20250507《基層醫療市場擴容有望帶來中藥行業下沉市場發展》)

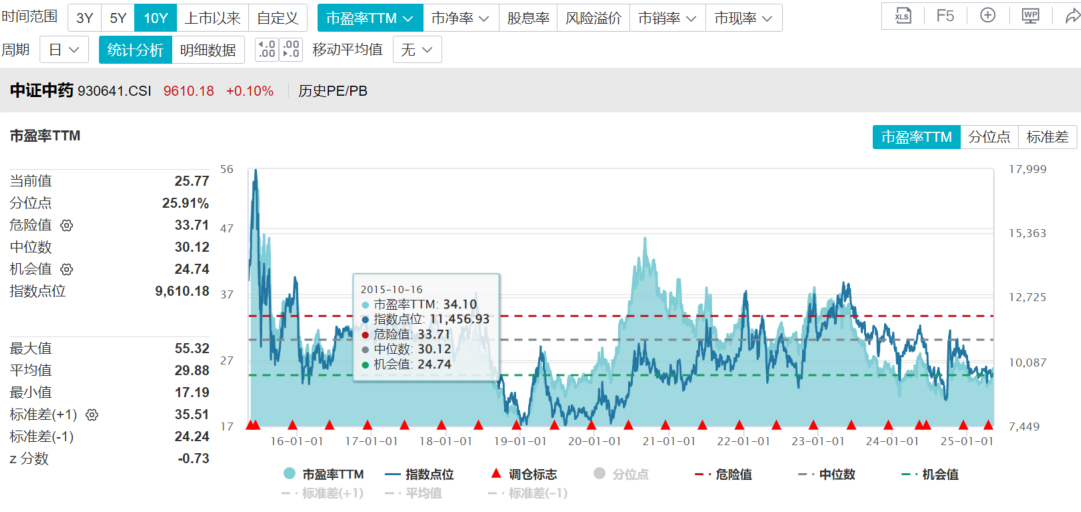

最後,從板塊估值上看,中證中藥指數最新市盈率25.77,近十年分位點25.9%,意味著低於近10年74.1%的時間,估值處於相對低位。

看好中藥板塊配置價值和超跌反彈機會的投資者,不妨關注全市場規模領先的中藥ETF(560080),場外可關注匯添富中證中藥ETF聯接基金(A:501011;C:501012)。

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。中等風險等級(R3)産品,適合經客戶風險等級測評後結果為平衡型(C3)及以上的投資者。指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享