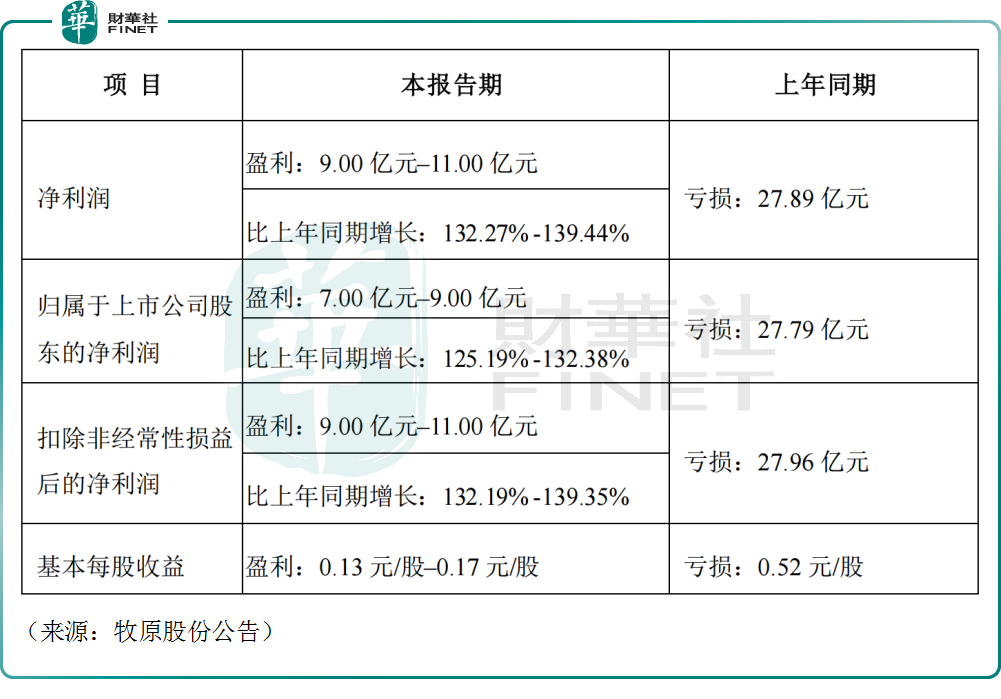

7月11日,被譽為「豬茅」的牧原股份(002714.SZ)發佈公告,公司預計上半年歸母淨利潤有望達到7.00億元(人民幣,下同)至9.00億元,同比大幅扭虧為盈。

鑒於公司一季度虧損23.79億元,公司第二季度單季利潤將超過30億元,業績實現驚人的逆轉。

近一段時間,「二師兄」身價強勢上漲。

根據畜牧業信息網,2024年6月全國生豬均價18.31元/公斤,環比上漲15.5%,同比上漲27.7%。「豬周期」迎來久違的強勢反彈,豬價或已回到多數豬企的成本線之上,也直接推動了豬企盈利能力的快速恢復。

除了牧原股份外,不少公司亦紛紛亮出自家成績單——

譬如,神農集團(605296.SH)預計上半年實現歸母淨利潤1.04億元至1.28億元,公司第一季度錄得虧損,第二季度盈利超過1億元;

唐人神(002567.SZ)預計上半年實現歸母淨利潤400萬元至600萬元,成功扭虧為盈;

京基智農(000048.SZ)預計上半年實現歸母淨利潤2.00億元至2.60億元;ST天邦(002124.SZ)更是預計上半年歸母淨利潤8.20億元至8.80億元。

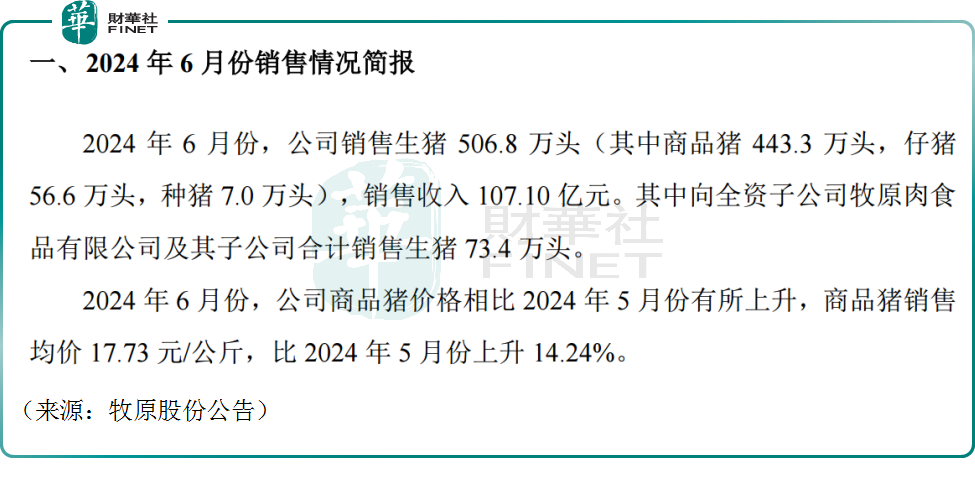

具體銷售方面亦是佐證。牧原股份公告稱,6月商品豬銷售均價為17.73元/公斤,較5月上升14.24%;ST天邦6月商品豬銷售均價達到21.32元/公斤,環比上漲21.77%。

上述數據均反映出二季度生豬市場的強勁復蘇態勢,上市豬企的「鈔能力」有望再度回歸。

值得關注的是,自去年12月以來,玉米、豆粕等主要飼料原料價格持續下跌,其中豆粕現貨價格更是較年初下跌逾15%,除需求端之外,養殖成本的下降也是豬企快速「回血」的重要因素。

儘管捷報頻傳,但股價卻不溫不火。7月11日,牧原股份高開後震蕩調整,僅收漲0.96%,報44.11元/股,市值2411億元。此外,唐人神、神農集團均小幅上漲。

業内人士認為,未來一段時間養豬行業可能處於供需弱平衡狀態,盈利空間仍有天花板,離「高枕無憂」還為時尚早。各大豬企亦紛紛表示,將繼續專注於成本控制和效率提升,以應對潛在的市場波動。

不過相對來說,券商機構則較為樂觀。近期方正證券、光大期貨等預測稱,豬價未來走勢有望超預期,成本下降和需求回暖將成為推動豬價持續上漲的主要動力。

華夏基金策略團隊也強調,2024年下半年生豬供需缺口的擴大或將促使豬價進一步上漲,生豬企業有望充分受益豬價上行與成本下行之間「剪刀差」擴大,整體盈利水平有望超出市場預期。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享