今年2月底以來,香港特區政府宣佈全面「撤辣」以來,香港樓市迎來久違的反彈行情。但是,香港樓價企穩卻並未改善負資產住宅按揭貸款(「資不抵債」)的情況。

負資產住宅按揭貸款,即未償還貸款額超過物業當前市值的貸款。例如,房子的貸款還有1000萬,但房子的市價只剩下900萬了,俗稱「資不抵債」。

目前,「資不抵債」這個議題再度被翻炒,源於政府2019年《施政報告》中放寬按揭保險,就被形容為負資產問題火上加油。雖然表面上,買家可用較少首期上車,只因新按保計劃下,1,000萬以下物業可以做到最高80%按揭、800萬以下物業可做最高90%按揭,但實際上,如果買家借取90%按揭,只要樓價回落一成,都已經跌入「負資產」界别。

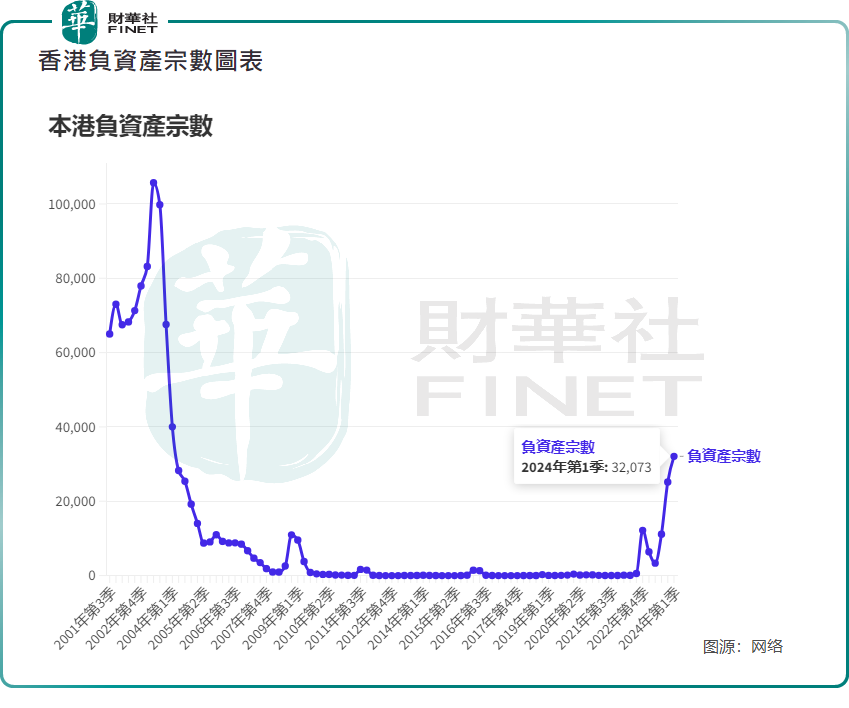

香港樓市自2021年高位回落已經超過20%,負資產住宅按揭貸款宗數也在持續攀升,即「資不抵債」情況在加劇。

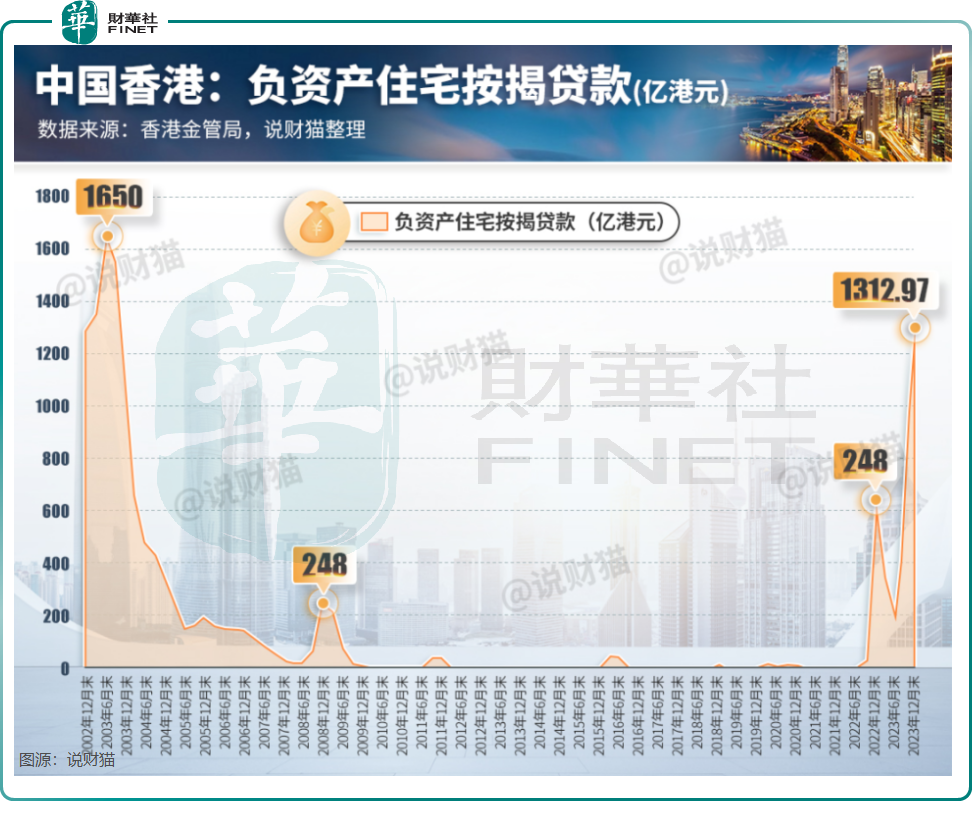

香港金融管理局公佈的負資產住宅數據顯示,截至2023年末,負資產住宅按揭貸款金額升至20年高點,達到1313億港元;負資產住宅按揭貸款宗數較上個季度翻了一倍,增加至25163宗。步入2024年,這種情況依舊沒有緩解。

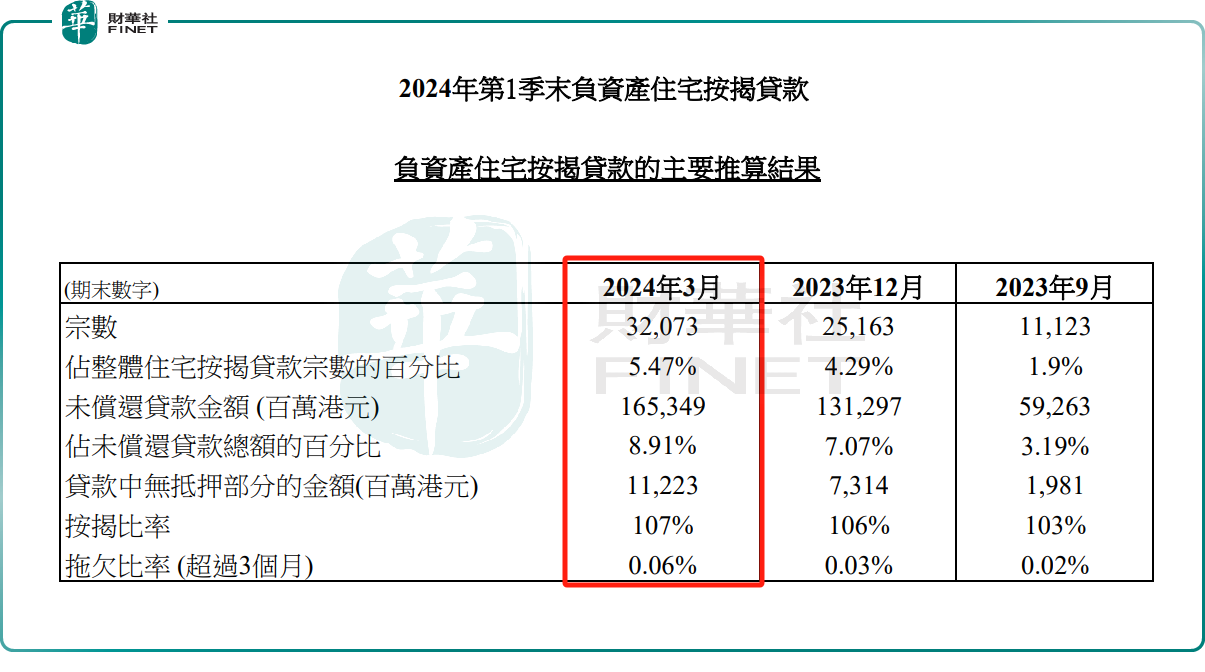

2024年一季度,香港負資產住宅按揭貸款宗數達到32073宗,創近20年新高,但較2003年6月歷史峰值的105,697宗 ,仍有較大差距。

但是,負資產住宅按揭貸款金額在2024年第一季度末達到1653億港元。據數據顯示,該數據已經超過香港負資產問題最嚴重的時期是「沙士」(SARS)尾聲時的2003年6月的1650億元。這或說明3月樓市回暖尚未在最新數據中完全體現,凸顯出當前負資產住宅按揭貸款壓力不容小觑。

根據香港金管局數據顯示,3月份未償還按揭貸款總額沒有明顯變動,於3月底為18,534億港元。按揭貸款拖欠比率維持於0.09%,經重組貸款比率維持於接近0%。從數據來看,未償還按揭貸款總額已經保持在1.85萬億港元高位,但拖欠比率仍然低企,或反映出銀行體系仍較為穩健。

值得注意的是,上述所得數字僅涉及銀行提供並已知道為負資產的,當中並不包括涉及二按的負資產貸款的住宅按揭貸款(貸款的房子再抵押出去貸款購買第二套房)。這意味加上民間數據,實際「資不抵債」情況可能不容樂觀。

香港金管局表示,由於銀行沒有客戶在二按下的未償還貸款的資料,因此無法知悉其中有多少宗屬於負資產貸款。

香港金融管理局還稱,負資產住宅按揭貸款宗數主要涉及銀行職員的住屋按揭貸款或按揭保險計劃的貸款。據悉,香港的銀行職員貸款買房,能夠享受到相對較低的房貸利率和首付比例。最高可以做到九成按揭,一成首付,而且利息較低。

目前,負資產住宅按揭貸款金額創出新高,背後邏輯很簡單,房價下跌,資產縮水,高按揭比例房產,就更加容易出現「資不抵債」情況。而「資不抵債」帶來最直接的影響是銀行有機會「Call loan」。Call loan是指銀行追討貸款的行為,當借款人無法按時履行貸款還款義務時,銀行可能會啓動追討程序。

雖說目前受金管局控制的未償還按揭貸款市場仍較為穩健,拖欠比率仍然低企,但是非銀行系統下民間借貸實際情況並不明朗,同時高利率及樓市跌勢之下,不確定性及不受控風險可能會發生,香港金管局應給予高度重視。

在樓價尚未穩固企穩的背景下,任何負面消息都可能對購房者和投資者的信心造成衝擊,甚至可能促使持有房產的業主加速抛售。最糟糕情況是怕出現骨牌效應或踩踏風險,按揭者陷入「Call loan」恐慌中,引發銀行流動性風險。而這種恐慌情緒很可能被一些「不良勢力」或「不明勢力」所利用,進而引發更多不確定的風險和挑戰。因此,必須保持警惕,採取有效措施應對當前形勢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享