美國内存芯片供應商美光科技(MU.US)在公佈了截至2023年8月31日止第4財季及2023財年業績。但業績發佈不久後,公司股價在場外交易時段持續下挫,一度下跌逾5%。

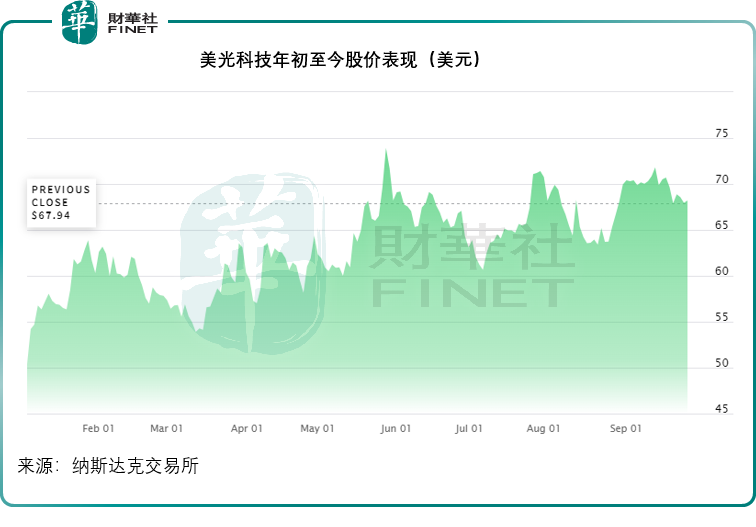

見下圖,儘管今年存儲芯片產能過剩問題依然嚴重,業績更是轉盈為虧,但是在半導體股英偉達(NVDA.US)的AI熱潮帶動下,美光科技今年以來的股價不跌反漲,現價68.21美元較年初時的49.98美元漲了36.47%。

不過,其截至2023年8月31日止季度業績及財政年度虧損均大於預期。

8月財季,美光科技的季度收入同比下滑39.64%,至40.1億美元,扣除一次性款項後的經調整淨虧損達到11.77億美元,而去年同期為盈利16.21億美元。

於截至8月31日止的2023財年,美光科技的年度收入同比下滑49.48%,至155.4億美元;扣除一次性款項後的經調整淨虧損達到48.62億美元,與上年同期的盈利94.75億美元形成鮮明對比。

行業内產能過剩問題持續,美光虧損未見改善是影響其業績日後股價表現的主要原因。

美光科技的主營業務與面向市場

美光科技成立於1978年,主要設計及開發存儲和半導體技術,產品應用於從計算、網絡、服務器,到移動、嵌入式、消費類、汽車和工業設計等各個領域。

美光的主要產品包括DRAM和HAND,還有NOR。

DRAM產品是動態隨機存取存儲器半導體器件,具有低延遲,提供高速數據檢索和各種性能特點。當電源關閉時,DRAM產品會丢失内容,最常用於客戶端、雲服務器、企業、網絡、圖形、工業和汽車市場。LPDRAM產品的設計符合性能和功耗標準,主要銷往智能手機和其他移動設備市場(包括chromebook和筆記本電腦的客戶端市場),以及汽車、工業和消費市場。

NAND產品是非易失性、可重寫的半導體存儲設備,提供具有多種性能特徵的高容量、低成本存儲。NAND用於企業和雲、客戶端和消費者市場的固態硬盤(SSD)以及可移動存儲市場。託管NAND用於智能手機和其他移動設備,以及消費、汽車和嵌入式市場。低密度NAND可用於汽車、監控、機器對機器、自動化、打印機和家庭網絡等。

NOR產品是提供快速讀取速度的非易失性可重寫半導體存儲設備。NOR最常用於可靠的代碼存儲(例如,嵌入式系統中的啓動、應用程序、操作系統和就地執行代碼)和頻繁更改的小數據存儲,可用於汽車、工業和消費者應用。

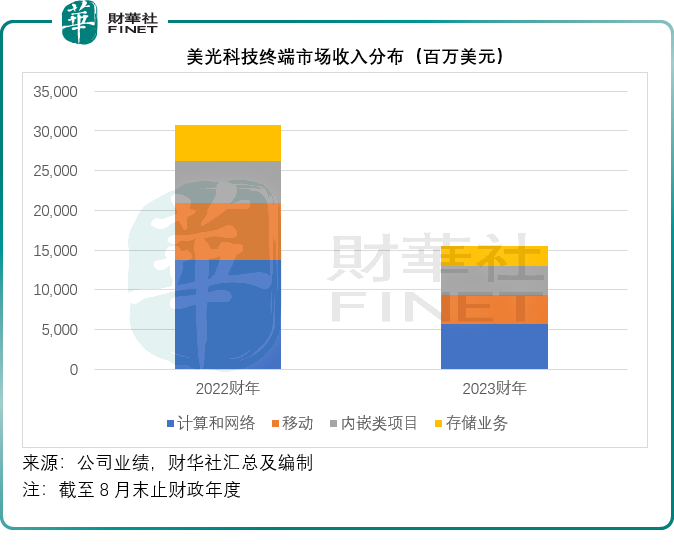

DRAM為美光科技的主要收入來源,佔比在七成以上。見下圖,在截至2023年8月末止的財政年度,不論是DRAM還是NAND產品,收入貢獻均顯著下降,主要因為存儲芯片的產能過剩。

自2022年第四季度以來,存儲器和存儲產業環境急劇惡化,許多終端市場需求疲軟,加上全球和宏觀經濟挑戰,以及客戶調整庫存水平導致的需求減少。其DRAM和NAND的平均銷售價格和出貨量大幅下降,因此其所有業務部門和幾乎所有終端市場的收入均有所下降。

從終端市場來看,美光面向的領域包括:

計算和網絡業務:主要面向客戶端、雲服務器、企業、圖形和網絡市場的内存產品。

移動業務分部:面向智能手機和其他移動設備市場的内存和存儲產品。

内嵌業務:面向汽車、工業和消費市場的内存和存儲產品。

存儲業務:面向企業和雲、客戶端和消費者存儲市場的固態硬盤(SSD)和組件級解決方案。其中計算和網絡業務的收入貢獻最大,從過往的業績數據來看,該業務分部的盈利能力也最強,正常時期的經營利潤率可達到45%以上,移動和内嵌業務的分部經營利潤率在正常年份也可達到32%和34%左右,存儲業務的經營利潤率大約為15%的水平。

但是,由於產能過剩問題,需求顯著下滑,這些業務無法達到規模效益,除了内嵌業務還能維持盈利外,其他幾個業務分部均錄得經營虧損。

從其客戶分類來看,隨著新能源車的發展,2023年6月1日,汽車、工業和消費者領域的客戶佔比由前一年的15%迅速提高到25%,成為美光主要的客戶層,而在2022年,手機是其主要客戶層,但是消費電子需求下滑,嚴重影響到美光的產品需求。

一方面,由於需求下滑,庫存囤積,產品定價持續下滑,美光不得不為其庫存確認減值。另一方面,該公司不得不降低產能開工率,開工不足帶來的閑置產能成本等也嚴重拖累了其業績表現。

也因此,美光科技於2023財年各個季度均錄得虧損。而中國對其安全檢查,更進一步令其業績表現受壓。2023年上半年,美光科技在中國銷售的產品面臨安全檢查,並限制了擁有關鍵信息的基礎設施運營商不得購買其產品。美光在大中華區的收入佔了全球收入的四分之一,而其中有一半的收入或涉及這次的限制,因此這一政策將對其構成重大影響。

總結

美光科技坦言,大部分客戶仍在去庫存,預計客戶的庫存水平有望在2024年初恢復正常,部分客戶或趕在行業復蘇前,趁著低價戰略性購買DRAM和NAND。

今年初中國對其網絡安全問題的決定已經影響到其業務,尤其是在中國的本地數據中心和網絡市場,不過該公司表示仍在努力服務不受有關決定影響的客戶。但該公司承認將在短期内影響到其需求,而且可能會降低其全球市場份額。

簡單來說,由於手機等消費電子需求疲弱,存儲芯片產能過剩的問題可能要到2024年才會好轉。AI發展或許會是一個契機,與傳統服務器相比,AI訓練服務器的DRAM和NAND含量明顯更高,技術復雜性更高,產品價值更強,盈利能力更高,但從數量上來看,需求或不如傳統應用那麽高。因此在短期内,只有等待存儲芯片的傳統需求整體復蘇,美光或才能迎來業績的回升,這可能要到2024年下半年之後才有望出現。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享