移動用戶基數最大的中國移動(00941.HK,600941.SH)在公佈業績之後,A股及港股兩市股價雙雙下滑。

從業績表現來看,中國移動繼續領先三大運營商,表現仍是不錯的,更計劃在明年進一步提高派息率,應可為其股價提供一定的支持。

用戶增長見頂?5G或為新寶藏

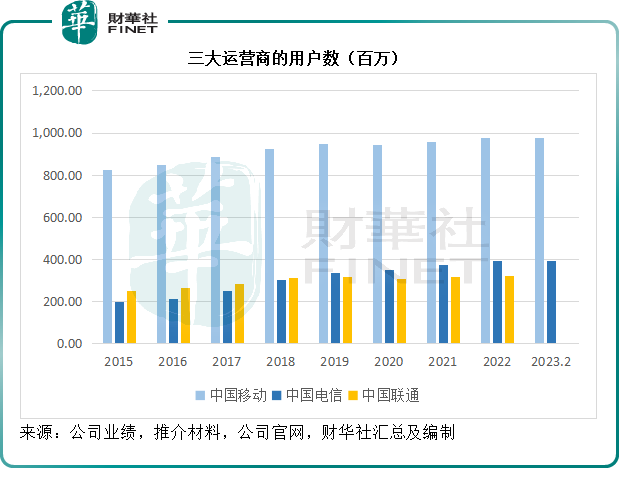

從移動用戶規模來看,中國移動依然擁有最高的用戶數,按年增加18.1百萬,至9.75億,比中國電信(00728.HK)和中國聯通(香港)(00762.HK)分别高出5.84億和6.52億。

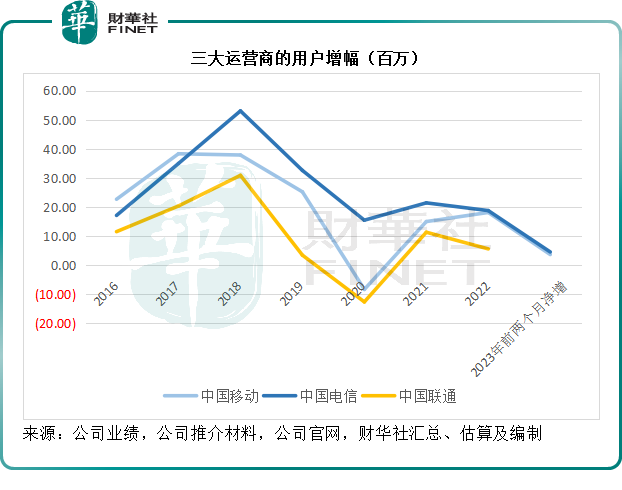

但是相對來說,移動的用戶增速似快見頂,流量紅利或即將見頂。

不過從5G套餐用戶滲透率來看,移動的滲透率仍低至62.97%,而電信和聯通分别達到68.50%和65.92%。鑒於移動的用戶基數大,這意味著其5G用戶的轉化率仍有很大的上升空間。

另外值得注意的是,移動的5G套餐用戶ARPU(每月每用戶價值)也更為優勝,於2022年達到81.5元人民幣,遠高於電信的50.8元人民幣。

隨著5G用戶滲透率的提升,移動的收入及利潤增長或可得到支持。

從以上的數據可見,除了移動業務的用戶基礎鞏固外,移動的固網用戶數增速以及物聯網連接數增速也十分理想,這反映了其業務表現的韌性。

事實上,在騰訊(00700.HK)等社交媒體應用逐漸流行之後,三大運營商的To C業務已見式微,它們將業務重點轉向了基建以及政企方向,與社交平台各司其職。簡單來說,從小生意轉向了大生意。

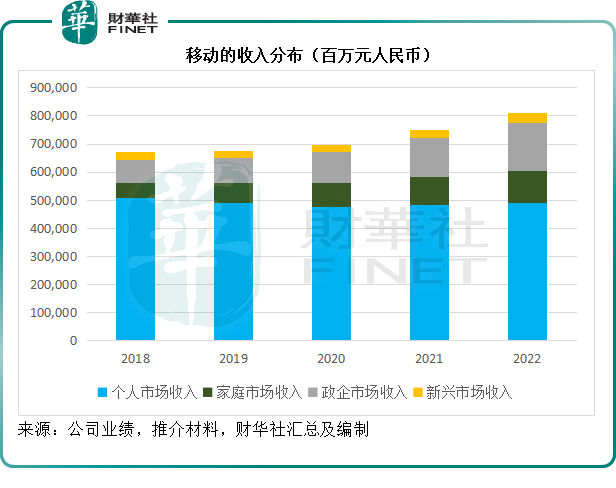

見下圖,移動個人市場收入規模維持穩定,但是家庭、政企市場和新興市場的收入貢獻正在大幅度提升,這些指標都反映出移動的相對優勢。

盈利能力有所回落,但仍是最賺錢的運營商

正因各業務都較為均衡,而且穩佔第一,業務增長也頗為顯著,中國移動的2022年收入及利潤繼續保持穩定。

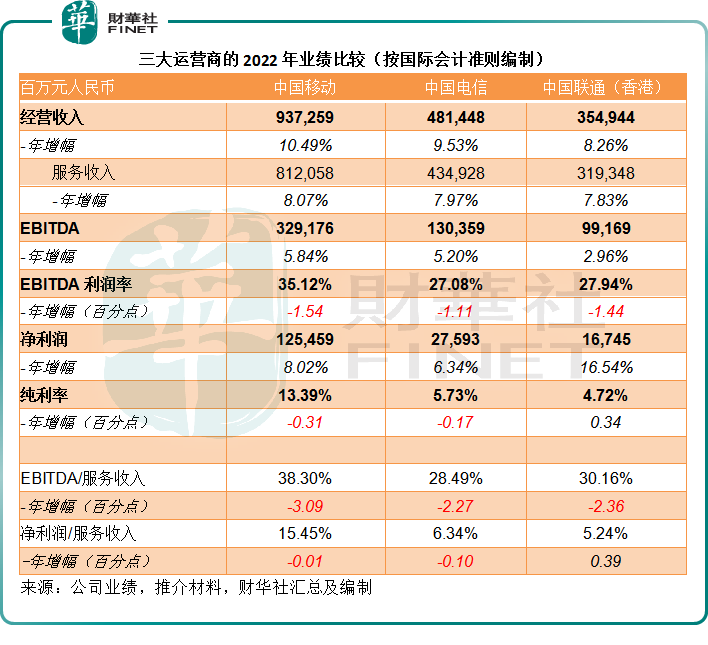

2022年經營收入同比增長10.49%,至9,372.59億元(單位人民幣,下同),其中服務收入同比增長8.07%,至8,120.58億元。EBITDA則按年增長5.84%,至3,291.76億元,EBITDA/服務收入之比則按年下降3.09個百分點,至38.30%,與同行相比仍具有優勢,但降幅卻為最大。

移動的2022年淨利潤按年增長8.02%,至1,254.59億元,純利率按年下降0.31個百分點,至13.39%,仍是三大運營商的最高。不過從增速來看,聯通的利潤率改善較為明顯,這或也是其公佈業績後股價曾大漲的原因。

近年,中國聯通(香港)與中國電信共建共享,5G共享基站已達百萬,佔到全球5G基站總規模的30%,通過5G/4G共建共享,累計為國家節省投資超2,700億元人民幣,節約運營成本超300億元人民幣/年,合作或有利於其資源共享及節省成本,或許是聯通和電信盈利能力得以保持的原因。

數字化轉型將是新的增長點

從To C轉到做大,這不僅僅是移動的孤例,聯通和電信的佈局同樣也放在了數字化轉型上,這將是它們未來的增長點。

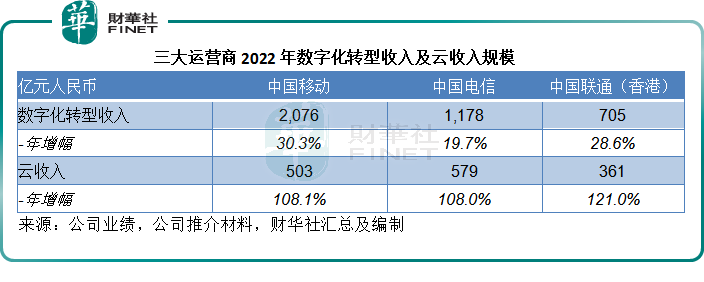

從2022年的收入來看,移動的數字化轉型收入規模仍為最大,同比增長30.3%,至20.76億元;電信則按年增長19.7%,至11.78億元;聯通的產業互聯網收入亦按年增長28.6%,至7.05億元。

從佔收入比來看,電信於2022年的數字化轉型收入佔總收入比重達到24.5%,高於移動的22.1%和聯通的19.9%,這或得益於天翼雲的優勢。

在雲計算業務領域,電信的天翼雲收入規模為三大運營商的最大,達到5.79億元,高於移動的5.03億元和聯通的3.61億元,距離雲計算方面的領先運營商阿里巴巴(09988.HK,BABA.US)或仍有一定距離。阿里巴巴截至2022年12月31日止12個月雲業務收入為775.92億元。

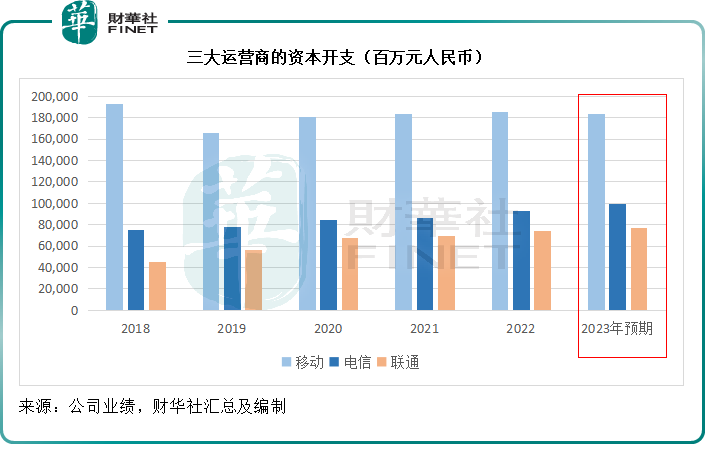

2023年,三大運營商都不約而同地表示會加大對算力的投入,尤其是雲服務器和IDC機架。

中國聯通強調,其2023年的資本開支預算769億元中,算力網絡投入的佔比將由去年的16.8%提高至19.4%,開支為149億元人民幣,重點投入到雲計算、IDC和骨幹承載網方面。

中國電信的2023年資本開支預算為990億元人民幣,其中產業數字化的資本開支佔比較去年提升了9.1個百分點,至38.4%,包括IDC的投資95億元,算力(雲資源)的投資195億元。與此同時,將移動網投資佔比由去年的34.6%下調至31.8%,寬帶網投資的比重也由去年的20.1%下調至15.7%,運營系統和基礎設施投入比重由去年的16.0%下調至14.1%。顯然,產業數字化是其重點。

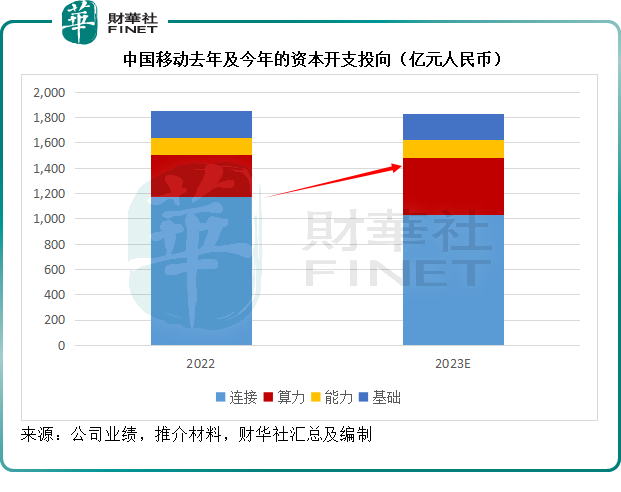

審視中國移動過往的資本開支投向,主要投向連接方面,其中這幾年大部分投入到5G網絡。不過2023年起,移動會將更多的資源用在算力和能力上,其中算力的資本開支佔比將由2022年的18%上升至25%,計劃於2023年新增投產逾24萬台雲服務器,和增加逾4萬架對外可用IDC機架。

三大運營商的2023年資本開支預算規模大約相當於其2022年總收入的兩成左右,其中移動為20%,電信為21%,聯通為22%。相比之下,移動、電信和聯通的2022年純利率僅為13.39%、5.73%和4.72%,這不由得讓人擔心,三大運營商龐大的資本開支固然造福上遊的供應商,但是否對其資產負債狀況構成影響?

財務狀況穩健

當然,這個問題不用擔心。

不論是當年的3G投入,近年的5G投入,還是現在的算力投入,三大運營商的資本開支預算一向都是市場關注的焦點,因為這意味著上遊供應商又有大單了。

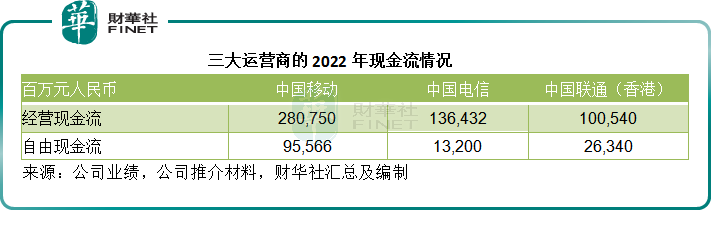

這些資本開支投入在此後的財年會以折舊的形式進行攤銷,對三大運營商的經營現金流不會構成影響。

事實上,即使三大運營商仍繼續進行龐大的資本開支,其一直保持正數的自由現金流,反映其經營活動所產生的淨現金流入足以應付其資本支出,還有剩餘,可用於回饋股東。

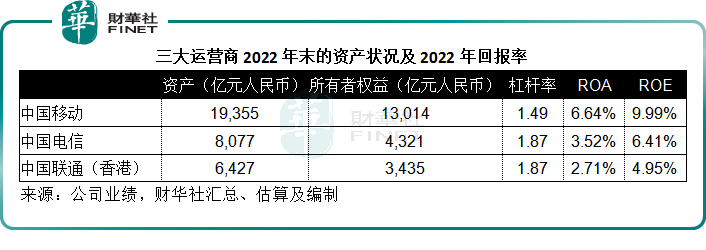

見下表,三大運營商於2022年的經營活動淨現金流入均以千億級計,即使扣減資本開支,仍有合共過千億的自由現金流,其中移動最高,自由現金流達到955.66億元。

其槓桿率也非常適度。

截至2022年末止,三大運營商的資產對所有者權益比重不足兩倍,移動更不足1.5倍。即便如此,移動仍擁有高於同行的資產回報率和股本回報率,見下表,移動的資產回報率達到6.64%,股本回報率也有9.99%,較另外兩大運營商高出三個百分點以上。

穩健的財務狀況讓三大運營商得以發揮其「公用股」功能——穩定的現金流能讓其維持派發高股息。電信2022年全年派息0.196元人民幣,聯通全年派息0.274元人民幣,而移動更大手筆,全年派4.41港元,並進行股份回購。

移動在公佈2022年業績時建議宣派末期股息每股2.21港元,全年股息達到4.41港元,按年增長8.6%,派息率由上一年的60%上升至67%。該公司宣佈,2023年將以現金方式分配的利潤提升至當年該公司股東應佔利潤的70%以上。

若按移動2023年2月末的已發行股份數213.64億股計算,2022年合計派息或達到942億港元,再加上移動於2022年期間斥資8.66億港元在港交所合共回購了1542萬股,或總共回饋股東950.66億港元,相當於其市值1.34萬億港元的7.12%,遠超銀行理財產品。

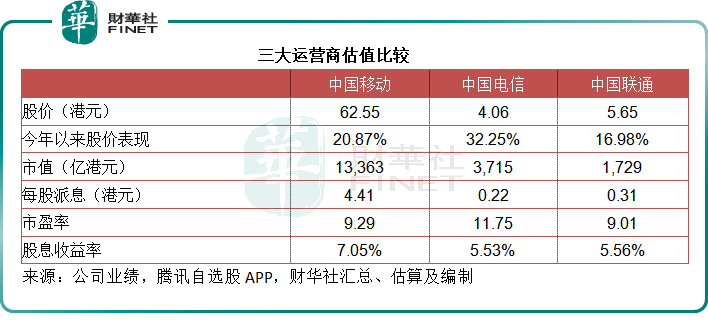

從其H股估值來看,移動也遠低於同行,見下表。

對於未來,移動計劃今年5G客戶的淨增幅為1.3億,移動ARPU穩健增長,並會繼續在家庭市場挖掘價值,家庭寬帶客戶淨增目標為1,800萬,政企客戶淨增目標為300萬,並實現政企市場的提質提效,新興市場則持續加快創新佈局,推動收入規模的增長。

總而言之,持續穩定、循序漸進的增長,以及豐厚的股息收益率,應可為移動的H股估值提供一定的支持。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享