11月15日,2022年中國氫能產業大會在廣東省佛山拉開帷幕,大會為氫能國際合作高級别會議,以「零碳中國氫能未來」為主題,旨在促進國内外氫能及燃料電池產業的技術交流與應用合作。

國家發改委領導在大會上表示,將加快構建1+N政策體系,引導有條件的地方統籌產業基礎和市場空間,發揮區域優勢,促進氫能合理佈局。還將組織實施一批示範工程,推進氫燃料電池中重型車輛、重型機械設備等應用,促進氫能與可再生能源發電儲能等融合創新發展,不斷拓展氫能多元化應用場景。

此外,在剛剛不久舉辦的中國國際進口博覽會上,氫能產業也為交流亮點。央企、蒂森克虜伯、西門子、空氣產品等中外企業簽訂多項氫能合作協議。

在政策及產業共同發力下,國内氫能產業熱度再度襲來,萬億氫能市場多個細分產業鏈發展前景廣闊、龍頭盤踞。

上遊制氫:灰氫轉綠氫是趨勢

氫能產業涉及「制氫、儲運、應用」三大關鍵環節,吸引了各路資本爭相佈局,實力雄厚的國資企業在產業鏈佈局較全,此前國資委表示,目前已有超過三分之一的中央企業佈局包括制氫、儲氫、加氫、用氫等全產業鏈,並取得了一批技術研發和示範應用的成果。

此外也有不少產業資本入局,如光伏龍頭股隆基綠能、光伏逆變器龍頭陽光電源等,此外還有更多較早佈局產業鏈的新生代企業,如億華通等。

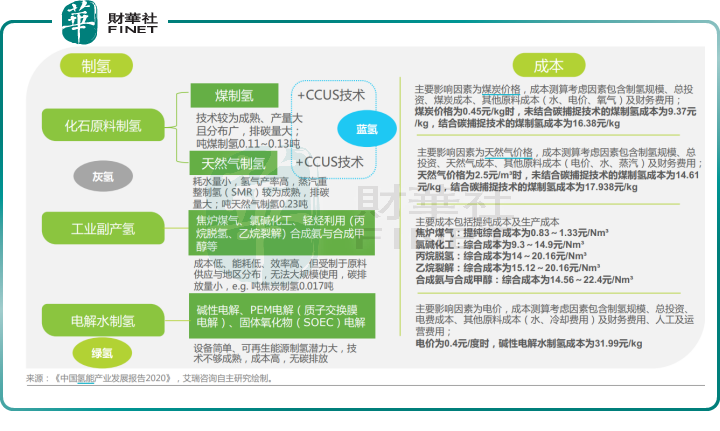

目前制氫技術路線主要分為電解水制氫、化石燃料制氫、工業尾氣制氫以及風電等其他方式制氫。

常規的制氫技術路線以傳統化石能源制氫為主,即為「灰氫」;而以電解水制氫、風電、水電、太陽能、核電等可再生能源電解制氫是為「綠氫」。

未來電解水制氫、風電等清潔能源制氫將是氫能供給端發力的方向,其制氫過程可實現零碳排放。不過該領域依然面臨技術等因素掣肘,當前制氫技術成本較高。

上市公司中綠氫概念股較多,中石化、中石油等大型央企、國企在整個氫能產業鏈佈局較早,產業鏈覆蓋較全。

此外,熱門概念股還有陽光電源(300274.SZ)、隆基綠能(601012.SH)、衛星化學(002648.SZ)、寶豐能源(600989.SH)、旭陽集團(01907.HK)、東華科技(002140.SZ)、蜀道裝備(300540.SZ)粵水電(002060.SZ)吉電股份(000875.SZ)航天工程(603698.SH)等。

以寶豐能源(600989.SH)為例,其佈局綠氫領域較早,主要利用光伏發電和電解水裝置,將水中的氫、氧分離,替代化石能源制氫。

公司於2019年開始建設全球單廠規模最大的太陽能電解水制氫項目,首批裝置於2021年4月成功投產。

在近期調研中表示,寶豐能源表示,目前公司首批30台電解水制氫設備已全部投運,未來公司擬每年計劃以新增3萬標方/小時綠氫的速度不斷擴大產能,未來將形成年產百億標方、百萬噸綠氫產業規模,生產的「綠氫」一部分替代煤、石油、天然氣等化石能源,帶動化工產業鏈實現零碳變革

氫氣儲運制約產業規模化發展

氫氣儲運是制約我國氫能源發展的最主要挑戰。

當前氫氣的儲存主要有高壓氣態儲氫、低溫液態儲氫、固態儲氫和有機液體儲氫等四大類,均存在不同程度缺陷。

其中,高壓氣態儲氫、低溫液態儲氫和有機液體儲氫具有容量高的優勢,適合大型氫氣儲運,但是分别對應著安全隱患大、能源效率低和純度低等問題;固態儲氫的重量儲氫密度低,但是體積儲氫密度高、安全性好、純度高。

目前高壓氣態儲氫是目前發展最成熟、應用最廣泛的物理儲氫技術,化學儲氫技術是未來重要發展方向。

具體到氫氣輸運環節,則有工業鋼瓶、長管拖車、氣體管道、液態氫氣、有機液體、儲氫合金等多種方式。

目前國内氫氣輸運幾乎都是依賴長管拖車,氫氣管網發展不足,輸氫管道主要分佈在環渤海灣、長三角等地,目前已知最長的輸氫管道為巴陵-長嶺輸氫管道,全長約42km,其次是濟源-洛陽輸氫管道(25km)。

長管拖車滿足不了大規模氫氣使用和氫能源產業的發展,管道輸氫和液態輸氫技術亟待提高。

隨著氫能源的規模化應用,液氫儲存預計成為氫能的主流儲運方式。這方面代表企業有美國普萊克斯公司、美國空氣化工產品有限公司、法國液化空氣集團,上述企業在液氫領域產能大,生產液氫的能耗和成本較低。

國内則起步較晚,中國液氫工廠有陝西興平、海南文昌、北京101所和西昌基地等,主要服務於航天發射,總產能僅有4t/d,最大的海南文昌液氫工廠產能也僅2t/d,與海外主流10~30t/d差距較大。

氫氣儲運概念熱股有蜀道裝備(300540.SZ)、鴻達興業(002002.SZ)、石化機械(000852.SZ)、華昌化工(002274.SZ)、中泰股份(300435.SZ)、藍科高新(601798.SH)等。

其中,蜀道裝備具備制氫、氫液化、氫儲運及加注等氫能源裝備的設計、制造一站式解決方案提供能力,並正探索研究氫燃料電池等技術和產品應用。

隨著液氫儲存逐漸成為主流,公司以液氫技術為核心,著力推廣從可再生能源制綠氫—氫液化—液氫儲運—液氫儲存加注的綜合能源站的氫能示範產業鏈。

燃料電池車銷量持續高增

氫能產業鏈的下遊應用包括傳統石化工業應用、氫燃料電池應用、加氫站等方面,其中,氫燃料電池是將氫氣和氧氣的化學能直接轉換成電能的發電裝置,其常常也被拿來與鋰電相比,具備長續航里程、快速加注、高功率密度、低溫自啓動等技術特點。

當前氫燃料電池發展方向主要有三個,分别是便攜設備市場、固定式系統應用市場、交通運輸應用市場,其在交通運輸領域的裝機率佔到將近70%,氫燃料電池汽車成為汽車領域重要的發展方向之一。

電堆是氫燃料電池的核心部件,在燃料電池中成本佔比60%,其中雙極板、膜電極、密封層等核心零配件高度依賴進口,擡升氫燃料電池成本。

不過目前國内一些企業在燃料電池發動機、電堆等核心部件的關鍵技術上基本實現自主,如具備自主核心技術的發動機供應商新源動力、億華通(688339.SH)、弗爾賽等。

我國氫燃料汽車應用從商用車、長途載重車開始,且已被應用於軌道交通等應用場景。由此,濰柴動力(000338.SZ)、金龍汽車(600686.SH)、上汽集團(600104.SH)等車企近水樓台,早早佈局氫燃料電池領域。

川財證券研報顯示,10月,我國燃料電池車銷量維持高速增長,根據中汽協數據,10月燃料電池汽車產銷均完成300輛,同比分别增長3.7倍和5.4倍;1-10月,燃料電池汽車產銷分别完成0.27萬輛和0.24萬輛,同比分别增長1.8倍和1.5倍。

燃料電池車熱銷受益於五大城市群帶動。

2021年12月,財政部等五部門發佈《關於啓動新一批燃料電池汽車示範應用工作的通知》,河北、河南兩個城市群正式獲批,加上此前首批公佈的京津冀、上海和廣東城市群,2022年,共計5大城市群將正式鋪開我國燃料電池示範應用的大幕。

我國燃料電池汽車投放進入密集期,未來隨著更多燃料電池項目落地,產業協同效應也將逐步向上遊傳遞,推動氫能上下遊產業鏈中整個研發、制造等環節的進程。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享