國内磷化工龍頭興發集團(600141.SH)7月5日盤後公佈了2022上半年業績預增公告。公告顯示,上半年預計歸母淨利潤36.20億元-37.20億元,同比增長217.31%-226.08%;扣非歸母淨利潤預計36.70億元-37.70億元,同比增長228.46%-237.41%。

為何利潤增長快速?機構和公司如何看待?

光大證券點評:由於磷化工等上遊原產品供給偏緊,疊加化肥等下遊需求在高糧價背景下的提升,2022年Q2磷化工行業仍然維持較高的景氣程度。受益於此,公司相關磷化工產品價格取得了進一步上漲或維持較高水平。

此外,公司在業績預告中稱,全資子公司宜昌星興藍天科技有限公司40萬噸/年合成氨項目、宜都興發化工有限公司300萬噸/年低品位膠磷礦選礦及深加工項目於2021年二、三季度陸續建成投產,為公司帶來新的利潤增長點。

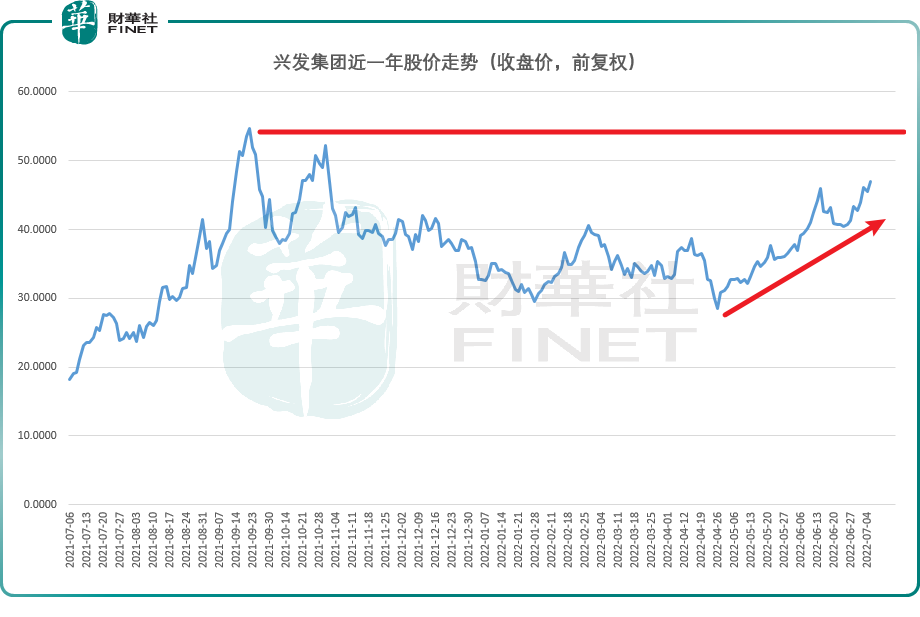

業績預喜,資金的嗅覺是敏銳的。資金面上看,興發集團近5日主力資金總體呈淨流入狀態,累計淨流入約3億元。股價創出階段性的新高,從4月27日低位以來,已反彈超50%。不過在業績預告後的隔日(7月6日),開盤股價並未受業績預增利好提振,反而小幅震蕩。目前股價距離去年高點尚有一段距離。

公司主營優勢

公司是國内磷化工龍頭,經過多年發展,已形成「資源能源為基礎、精細化工為主導、關聯產業相配套」的產業格局,並打造了行業獨特的「礦電化一體」、「磷矽鹽協同」和「礦肥化結合」的產業鏈優勢。

公司主營產品包括磷礦石、黃磷及精細磷酸鹽、磷肥、草甘膦、有機矽、二甲基亞砜及濕電子化學品等,產品廣泛應用於農業、建築、食品、汽車、化學、集成電路等領域。

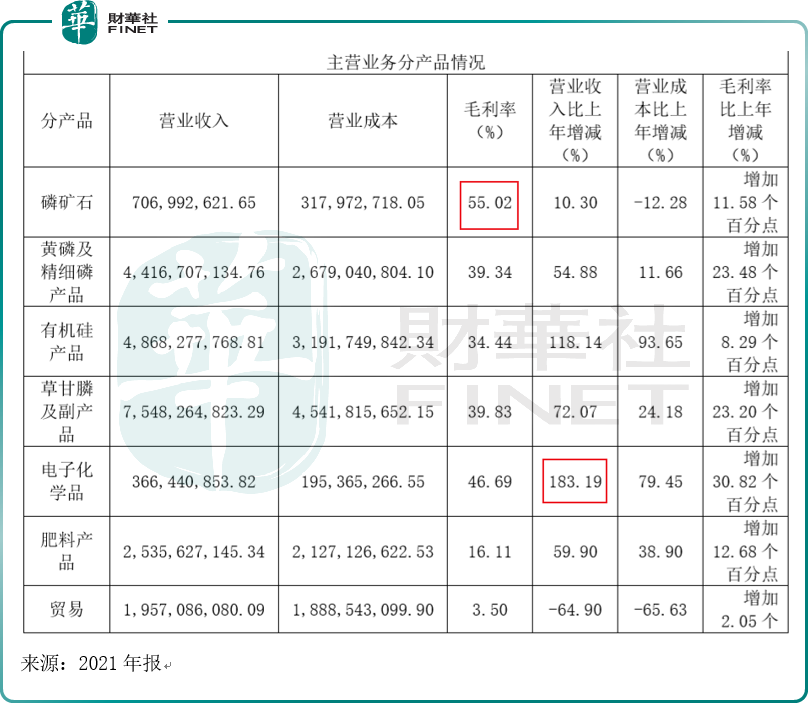

按產品分類,根據2021年的年報,磷礦石的毛利率最高,達到55.02%,可能是由於營業成本同比下降的原因,根據下表,磷礦石營業成本同比下降12.28%,是主營產品里,除貿易外,唯一成本增速下降的。

毛利率第二高的是電子化學品,毛利率達到46.69%。而從營收同比增長看,去年同比增速最快的是電子化學品,同比增長183.19%,毛利率比上年增加30.82%,不過從營業收入所佔比例看,該項業務佔比較小。

對於今年二季度的最新情況,招商證券把主營亮點分為三個:磷化工、草甘膦、電子化學品。

1、主營磷化工景氣度大幅向上:

二季度以來,磷礦石開採受限、需求旺盛推動價格大幅上漲,供需關系失衡,二季度磷礦石、黃磷、磷酸一铵、磷酸二铵市場均價分别為834元、36850元、4124元、3808元/噸,環比分别上漲27.4%、11.6%、34%、8.9%。公司的主營產品銷售價格大幅上漲,也讓公司的盈利能力顯著增強。

2、草甘膦繼續保持高景氣度,有機矽跌價但成本競爭力強。

公司是國内領先的草甘膦和有機矽生產企業,現有草甘膦產能18萬噸/年,黃磷和甘氨酸配套完善,近年來草甘膦行業供需關系趨緊,保持較高景氣度;有機矽行業集中度大幅提高,下遊需求快速增長,公司有機矽單體產能36萬噸/年,擁有金屬矽配套。二季度草甘膦和有機矽市場均價分别為6.4萬、2.5萬元/噸,環比分别下跌13.3%、22.6%,招商證券判斷,雖然市場均價下跌,但原材料成本環比下降明顯,公司草甘膦和有機矽產業鏈協同性強,綜合競爭優勢明顯。

3、積極佈局濕電子化學品和新能源材料,成長性好。

雖然電子化學品佔營收比例較小,但從2021年營收同比增速以及毛利率增長情況來看,該產品的成長性較好。此外,近年來新能源汽車滲透率快速提升,磷酸鐵鋰正極材料需求高速增長,公司進軍磷酸鐵和磷酸鐵鋰領域,擬建設30萬噸/年磷酸鐵項目,未來將受益於新能源市場需求增長。

財務分析

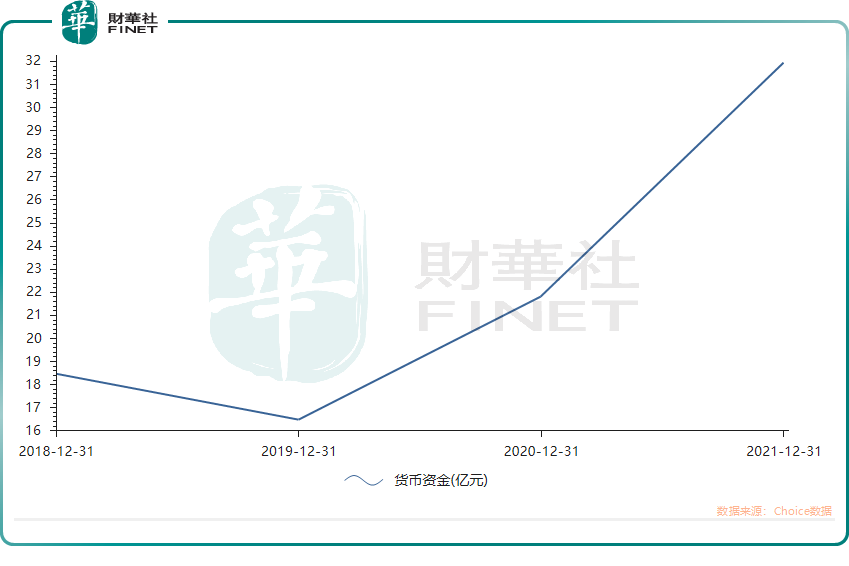

雖然近年來,公司貨幣資金持續攀升,2021年達到了31.94億元。

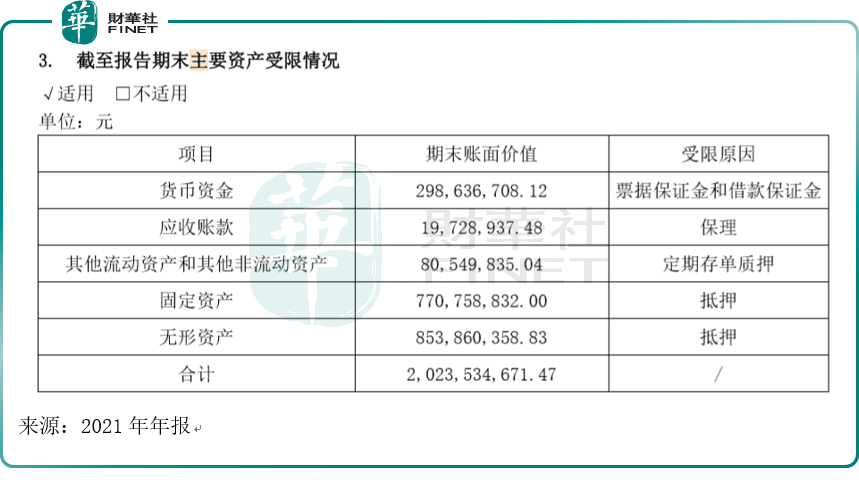

但主要資產卻受限頗多。

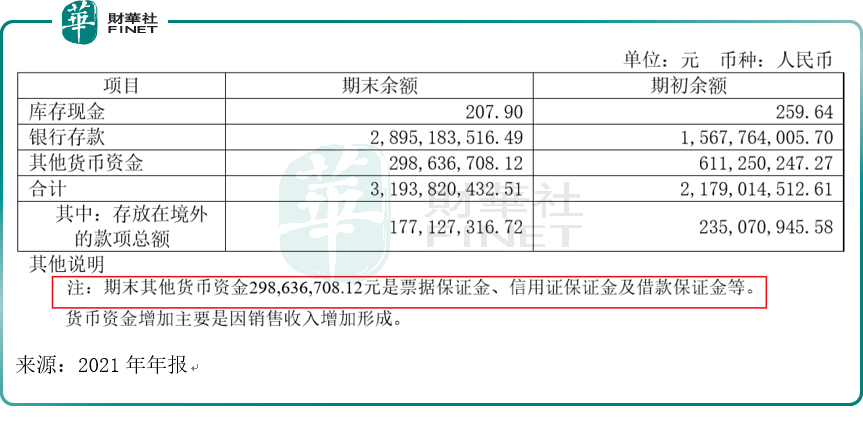

貨幣資金里,其他貨幣資金是票據保證金、信用保證金及借款保證金等,約2.99億元,約佔貨幣資金的9%。

除貨幣資金外,根據財報,還有以下主要資產受限,包括:應收賬款、其他流動資產和其他非流動資產、固定資產、無形資產等。這些項目2021年的期末賬面價值合計約20.24億元。

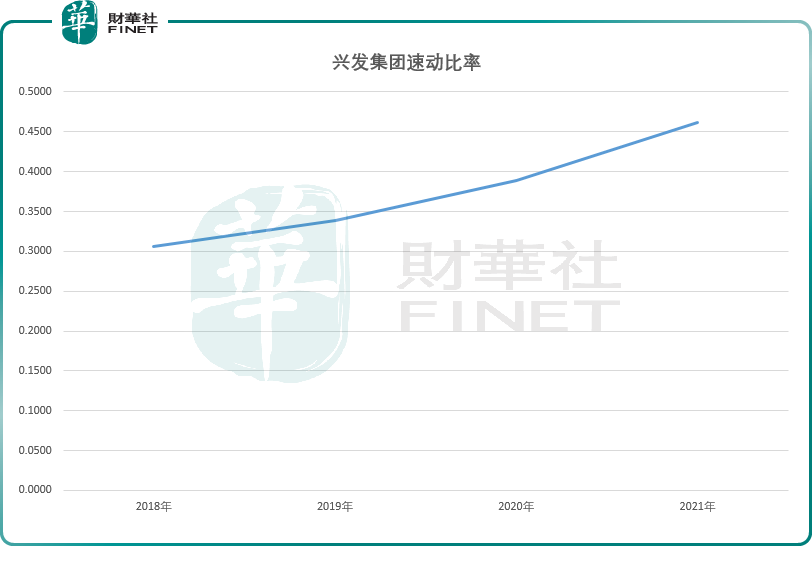

如此多的受限資產,不禁讓筆者擔心其償債能力如何?我們用速動比率指標衡量下該公司的短期償債能力。

計算近年速動比率發現,雖然從2018年開始該指標數值持續上升,2021年為近4年最高,但連0.5的數值都沒突破。從速動比率的理論來看,通常速動比率越高,表明短期償債能力越強,一般以1為臨界值。從速動比率近年的計算結果來看,興發集團的短期償債能力承壓。

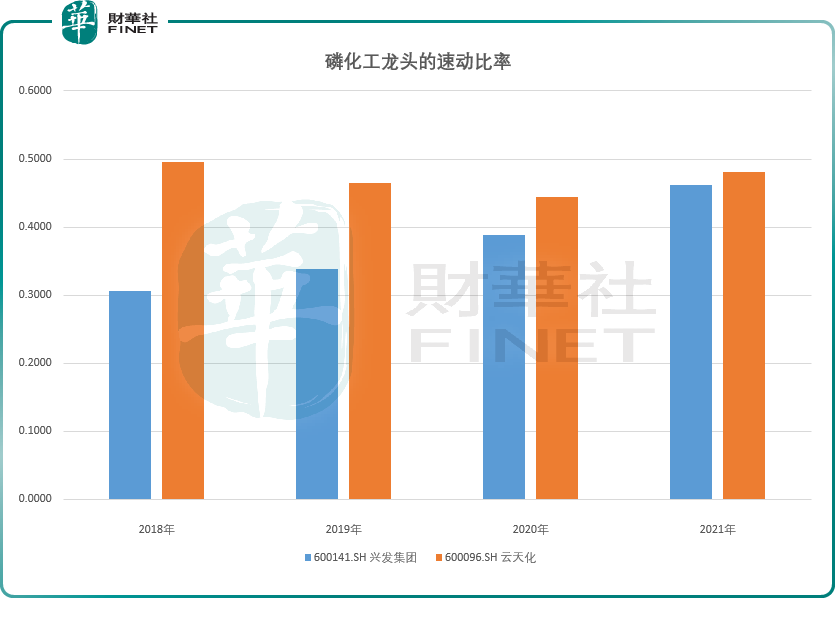

不過,速動比率也與行業相關,各行業不儘相同。我們用另一個磷化工龍頭雲天化(600096.SH)的速動比率來比較,更具有探討問題的全面性。

從計算結果可以看到,2018-2021年,興發集團與雲天化的速動比率皆小於1,且較為接近,所以筆者估測可能磷化工行業的情況或普遍如此。但仔細來看,這4年中,興發集團的速動比率每年都小於雲天化,或可說明興發集團的償債能力確實需要關注。

對於興發集團的評判,國信證券07月06日發佈研報稱,維持興發集團買入評級。評級理由主要包括:1)二季度利潤環比增長,業績超預期;2)磷化工高景氣提升業績,新材料產品加速放量;3)公司佈局磷酸鐵產能,新項目投產有望貢獻業績增長。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享