半導體板塊重新接過反彈的大旗。

6月16日,中晶科技(003026.SZ)繼續漲停,引領半導體板塊上漲,公司已錄得2連板,目前報收55.07元/股,市值54.94億元。

值得注意的是,在股價大舉反彈之前,中晶科技股價表現是非常糟糕的。自去年7月份以來,中晶科技股價低迷已久,持續下挫,截至2022年4月末的低點,股價跌幅超過60%。其中,2022年初至今股價累計跌幅為25%。

實際上,這波中晶科技股價反彈的時間起點應該在5月11日。5月10日,公司董秘在業績會上表示,公司募投項目《高端分立器件和超大規模集成電路用單晶矽片項目》目前正處在設備工藝調試階段,部分材料受上海疫情影響有所延遲,等調試完成後投入生產。該項目生產8英寸單晶矽片。

受此消息影響及半導體板塊大漲驅動,5月11日,中晶科技股價一字板漲停。

那麽,為何一個未進入投產的項目,會引發中晶科技股價大舉反彈呢?

小尺寸矽片龍頭

資料顯示,中晶科技於2010年成立,深耕半導體小尺寸矽片賽道12年。

中晶科技的產品主要覆蓋 3-6 英寸半導體矽棒及矽研磨片,客戶群體廣泛,包括蘇州固锝、揚傑科技、中電科四十六所、華潤微電子等下遊芯片廠商。

公司於2021年8月完成對江蘇臯鑫的並購項目,主要產品包括高頻高壓二極管,是公司原有業務研磨片的下遊。收購臯鑫後,公司完成單晶矽棒、矽片、高壓整流器件的全產業鏈佈局。

公司董秘介紹稱,「矽棒是矽片的上遊原材料,器件芯片是矽片的下遊產品,三者之間關系緊密,形成一條完善的半導體材料產業鏈。」2021年對功率芯片的拓展使得公司實現上下遊資源的整合。具備一定的協同效應。

目前,中晶科技營收主要來自單晶矽片和單晶矽棒,其中單晶矽片收入佔比逐步上升,2021年佔到營收的64.5%,而單晶矽棒2021年營收佔比19.37%。

半導體的矽片尺寸決定其應用方向。目前全球以12英寸大尺寸矽片為主,佔比超過六成,主要用於邏輯和存儲芯片領域;8英寸矽片則主要應用於汽車電子、工業自動化和智能終端中的傳感器、射頻芯片、模擬芯片,3-6英寸矽片則主要應用在二極管、三極管、場效應管、IGBT、晶閘管等半導體分立器件。

嚴格意義上來說,3-6英寸矽片屬於落後產能,也因此國際廠商和國内行業巨頭幾乎都沒有3-6英寸矽片的新增產能。

中晶科技主要產能集中在3-6英寸矽片, 6-8英寸矽片產能尚未達產,而與國内龍頭8-12寸矽片、國際廠商12英寸相比,在技術規模上都不佔優勢。

不過,小尺寸矽片的下遊需求比較穩定、略有穩定增長,而且新增產能有限,大尺寸矽片在部分領域也無法替代小尺寸矽片,這也造成3-6英寸矽片技術雖落後,仍有穩定的盈利能力。

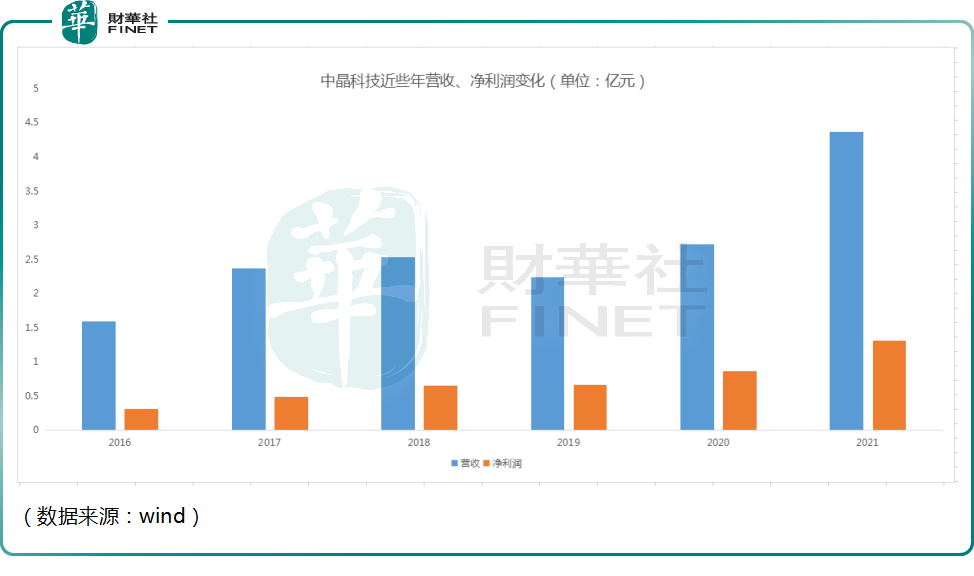

業績端看,公司營收由 2016 年的1.06 億元上升到 2020 年的 4.37 億元,淨利潤也緩慢擡升。

中晶科技不斷提升工藝水平,矽片加工階段,公司採用的金剛線多線切割技術,出片率提升、單片耗材減少、切割效率大幅提高,較大的降低了矽片的生產成本。公司利用產業鏈一體化優勢,不斷提高矽片盈利能力及應收佔比,帶動整體盈利水平提升。

矽片國產化的機遇

目前全球矽片產能集中度較高,2018年全球前五大矽片廠的市場份額達到93%,其中日本信越和日本勝高兩家市場份額合計佔比超過50%。

日本產商在半導體材料領域長期牢牢掌握著話語權,在大尺寸晶體生長技術上都有嚴格的技術封鎖,包括晶體生長爐、配套熱場、磁場和長晶控制系統、抛光設備、測試設備都有自己的獨特核心技術。

中國大陸半導體矽片產商主要生產6英寸及以下矽片,行業格局較為分散,基本滿足内需為主。

總體來說,由於成本、市場等優勢,半導體晶圓產能向以中國大陸為代表的亞太地區轉移,同樣,上遊的矽片也正處在國產替代的當口。

而且近年來,隨著國家大基金的介入,以及一系列產業政策推進半導體關鍵設備和材料的國產化進程,大尺寸半導體矽片的國產替代開始加速,多家國内企業積極佈局8英寸和12英寸矽片的產能。

目前國内具備8英寸以上生產能力的企業包括滬矽產業、金瑞泓、天津中環等。滬矽產業可以實現半導體12英寸的量產(約30萬片/月),中環股份半導體總產能規劃6英寸及以下100萬片/月、8英寸105萬片/月、12英寸62萬片/月。

中晶科技也不甘人後,公司募投進入8英寸抛光片賽道,目前產線進展順利,預計將於2022 年2季度通線量產。

5月11日,中泰證券發佈研究報告稱,在8寸矽抛光片領域,中晶科技技術積累多年,8英寸抛光片項目通線流片順利投產後,將豐富公司在半導體矽片領域產品佈局。此外,該行還表示,推動《器件芯片用矽擴散片、特種高壓和車用高功率二極管生產項目》,進一步豐富公司產品類型,創造新的利潤增長點,提升公司可持續發展能力和核心競爭力。公司投資臯鑫後,將縱向拓展業務佈局,進一步提升產業鏈競爭力,打造全產業鏈業務平台。

目前8 英寸矽片需求主要來自於新能源汽車、工控及光伏等市場對於功率半導體需求爆發式增長,由於國内新能源發展的強勁勢頭,以及全球雙碳的大趨勢,部分大廠目前矽片訂單已排產到 2026 年,景氣度之高可見一斑。

中晶科技有望把握住矽片國產化的時代機遇,為公司帶來更高業績彈性以及成長空間。

結語——

中晶科技之前關注度並不高,公司專注於小尺寸矽片,由於行業天花板有限,公司目前也積極佈局8英寸矽片產品,這也是國内半導體公司發展的必經之路。

不過中晶歷史股性活躍,作為小市值芯片股頗受遊資追捧,後續能否走強,還需要繼續跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享