当地时间5月9日,美国股市再现“黑色星期一”。当日,美股标普500指数跌幅为3.20%,报3991.24点,一年多来首次跌破4000点;道钟斯工业平均指数跌幅达1.99%,报32245.70点;纳斯达克综合指数跌幅达4.29%,报11623.25点。

科技股暴跌成为拖累指数回落的直接原因。週一,脸书母公司Meta Platforms和谷歌母公司Alphabet下跌幅度分別达到3.7%和2.8%,亚马逊、苹果和奈飞下跌幅度分別达到5.2%、3.3%和4.3%,特斯拉(TSLA.US)和英伟达(NVDA.US)股价下跌幅度更是超过9%。

值得一提的是,在全球主要股票指数中,美股纳斯达克指数成为4月以来跌幅最大的指数,其4月跌幅为13.26%,4月至今(截至5月10日)跌幅进一步扩大到18.26%。此外,美股标普指数同样跌幅不小,标普500指数4月跌幅为8.80%,4月至今跌幅为11.90%。

通胀风险与经济衰退风险并存,美联储左右为难

美股暴跌的背后,是难以应付的美国经济“困局”——通胀高企之际经济面临衰退风险。

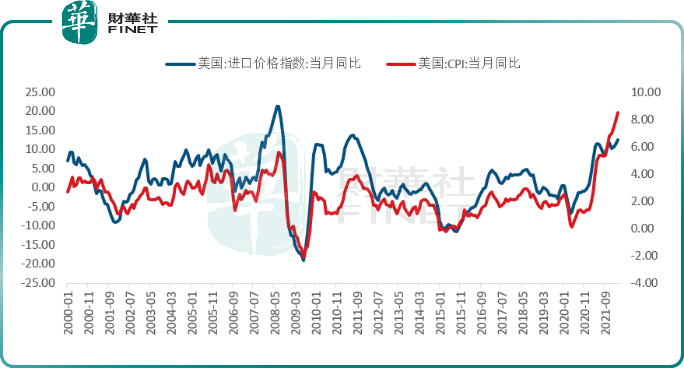

一方面,美国正面临七十年代以来最为严重的通胀挑战。据美国劳工部最新公布的资料,3月美国的消费价格指数(CPI)同比增长8.5%,同比涨幅创1981年12月以来最高纪录。其中,能源价格上涨了32%,食品价格上涨了8.8%。剔除食品与能源的核心CPI同比上涨6.5%,为1982年8月以来的最大同比涨幅。

4月以来,乌克兰问题逐渐恶化,全球主要的能源和农产品出口国相继受到影响,进一步推升了原油、天然气、农产品等价格,致使美国通胀问题短期难以缓解。

另一方面,美国经济面临衰退风险。2022年3月以来,美国国债收益率曲线出现倒挂,特別是美国2年期国债收益率与10年期收益率倒挂,这也被视为美国经济步入衰退的前兆,引发市场避险情绪升温。

穆迪集团首席经济学家马克·赞迪此前表示,未来两年,美国经济陷入衰退的概率大约为35%。赞迪表示:“在未来12、18、24个月內的某个时间点里,经济陷入衰退的可能性很高,高到让人不安,而且这种可能性还在上升。”

史诗级別的高通胀与经济衰退风险相遇,让美联储也难以应对。高通胀不得不应对,也必须采取措施;经济谁退风险也同样存在,这又在很大程度上牵制了美联储应对通胀的决心和力度。

这一点,从美联储应对通胀的实际行动可以看出——从抑制通胀的角度看,与历史相比,美联储这一轮的操作显得非常非常滯后。从过去的8轮加息週期複盘来看,加息起点平均滯后于通胀拐点(低点)3个月左右。然而,本轮加息起点滯后于通胀拐点22个月,突破了历史规律。

左右为难,资本市场资金避险情绪也就日益高涨,美股也就出现了大幅下跌。

5-6月可能是最困难的阶段,科技巨头业绩展望不容乐观

天风证券认为,如果考虑到今年11月的美国中期选举,届时不管是就业、股市等不能出现太大的波动,因此,在应对通胀上,留给美联储的时间可能已经不多了。

未来两次议息会议(5.5、6.16),美联储可能会引导最悲观的预期,做最大力度的收缩。而Q3开始到中期选举之前的议息会议(7.28、9.22、11.3),美联储可能难以再做出更鹰派的事情。

再进一步展望6月,市场交易出来的美联储6月加息75BP的概率达到90%以上,如果6月16号的议息会议,美联储果真加息75BP,那可能就是最鹰派的阶段,历史上,美联储以利率作为货币政策主要工具以来,只有94年11月一次性加息75BP,实属罕见。但如果美联储不敢加息75BP,那么悲观预期可能就会预期回摆,市场可能会重新考量美联储的收缩力度。

总结而言,5-6月美元流动性仍然有很大收缩压力(对应人民币汇率贬值压力),但是6月中旬的议息会议之后,可能会出现靴子落地的情况。

短期来看,美国通胀走势和美联储表态将直接影响美股走势;长期来看,美股公司业绩表现将影响股价中长期走势。从目前美国科技巨头所透露的业绩展望来看,美股科技股业绩压力有增无减。特別是在能源及原材料等成本飆升,以及利率水准上升的背景下,大多数美国上市公司对第二季度和2022年全年的增长预期都有所下降。

值得投资者重点关注的是,美股纳斯达克指数权重极高的科技巨头业绩表现并不乐观。奈飞(NFLX.US)公布2022年第一季度用户数量减少了20万,并且预计在未来几个月还将失去200万用户;美国电商巨头亚马逊(AMZN.US)第一季度亏损38亿美元,业绩指引也远不如分析师们此前的预期;Facebook母公司Meta(FB.US)第一季度总营收为279.08亿美元,与去年同期的261.71亿美元相比增长7%,营收未能达到华尔街分析师预期;苹果(AAPL.US)公司尽管一季度业绩好于预期,但是公司预计在截至6月末的财季,疫情可能令该公司损失40亿美元-80亿美元,相当于其3月末财季收入的4%-8%。

来自美国银行的资料显示,美股第一季度财报业绩指引高于共识预期的企业数量与低于共识预期的企业数量相比,二者之间的比率降至2020年6月以来的最低水准。中金公司提到,截至目前,已有约90%的美股公司披露了一季度业绩。初步汇总来看,标普500指数和纳斯达克一季度EPS同比增速为9%和16%,较去年四季度的32%和39%明显回落,尽管有基数原因被动拉低了业绩增速。

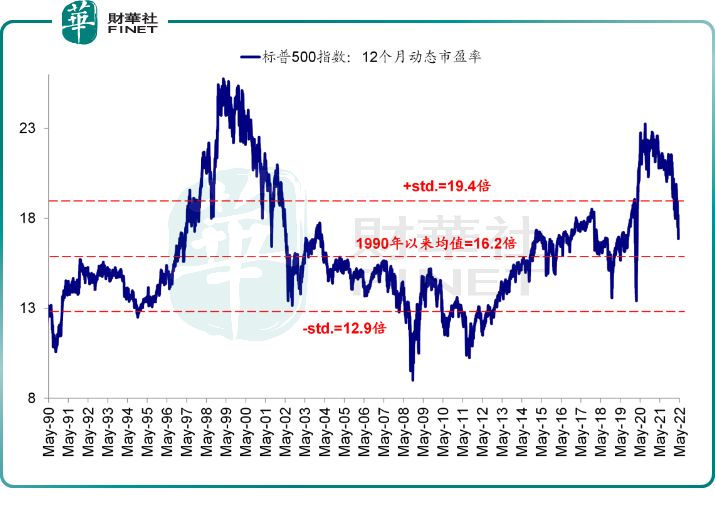

经过了近期的剧烈回档后,当前美股标普500指数12个月动态估值降至16.8倍,接近长期历史均值16.2倍,这一水准算不上低,但低于2019年底疫情前的18倍,也接近2018年底市场波动前的水准。

中金公司认为,虽然美股市场的确已经计入了一定的悲观预期,但是从估值、情绪和技术面来看还不算非常极端,估值水准静态的基于目前的增长和流动性环境看也无法作为主要支撑。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享