作为光伏细分领域的龙头,阳光电源(300274.SZ)近两年深受各路资金的青睐,其股价(以下均指前复权)在2020-2021年期间曾一度飙涨超过13倍。

而从业绩来看,该公司2020年的营收和归母净利润确实录得了高速增长,对得起大家的预期。不过,阳光电源于4月19日披露的2021年年报、2022年一季报却均不及预期,让不少投资者大跌眼镜。

受此影响,4月20日,该股最终惨吃20CM跌停板;4月21日,阳光电源依然大跌10.54%,报收64.48元/股,2022年至今已累跌超55%,总市值也已经跌破千亿元。

近两年一季度业绩均不及预期

阳光电源于2011年11月登陆深交所。公司以逆变器起家,逐渐发展成为了新能源领域中电力电子平台巨头。现在的主要产品有电站投资开发、光伏逆变器、风电变流器、储能系统、新能源汽车驱动系统、水面光伏设备、智慧能源运维服务等。

2021年的业务结构显示,电站投资开发、光伏逆变器等电力转换设备、储能系统是阳光电源最主要的业务。

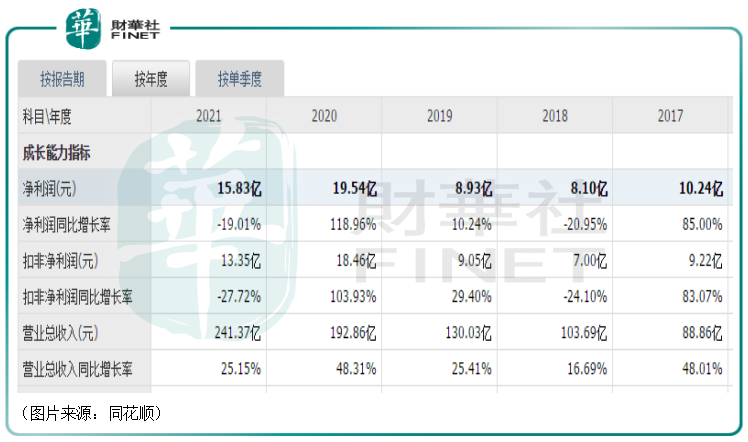

受益于行业高景气度,该公司2020年的业绩相较于往年明显增长了一大截。而在2021年,阳光电源则实现营收241.37亿元,同比增长25.15%,实现归母净利润15.83亿元,同比下降19.01%。

结合2021年前三季度的业绩,该公司在2021年第四季度实现营收87.63亿元,同比增长18.79%,实现归母净利润779327万元,同比下降89.73%,而去年一季度至三季度的归母净利润分别为3.87亿元、3.7亿元、7.48亿元。

由此可见,阳光电源2021年的业绩表现并不好,低于预期,其中第四季度的业绩尤其差,是拖累全年业绩表现的主因。

从各项主要业务来看,在光伏逆变器领域,2021年,该公司实现光伏逆变器出货约47GW(国内18GW/海外29GW)。出货高增带动其光伏逆变器业务营业收入同比增长20.44%至90.51亿元。但是受制于原材料成本上升(主要是IGBT紧缺)、海运费涨价,光伏逆变器毛利率同比下降1.23个百分点至33.8%。

在储能领域,2021年,阳光电源的储能系统全球发货量达3GWh,储能业务实现营收31.38亿元,同比增长168.51%。而毛利率受电芯涨价、以及部分海外订单延迟交付罚金影响同比下滑7.86个百分点至14.11%。

在电站投资开发领域,2021年,该公司实现营收96.79亿元,同比增长17.65%,毛利率同比增长2.42个百分点至11.91%。

除了2021年年报外,阳光电源发布的2022年一季报则披露,期内,公司实现营收45.68亿元,同比增长36.48%,实现归母净利润4.11亿元,同比增长6.26%。

对于这份一季报,多家券商也认为是低于预期的。

光伏、储能业务还值得期待吗?

值得注意的是,虽然阳光电源2021年、2022年一季报不及预期,但对于该公司的长期发展前景,仍有多家券商表示了看好之意,重点则在逆变器和储能业务领域。

光伏逆变器由印刷线路板、电容、电感、IGBT、控制电路等多种电子元器件组成,是太阳能光伏系统的心脏,主要功能是将太阳能电池组件产的直流电转化为交流电,并入电网或供负载使用,此外还具有最大功率跟踪功能(MPPT)以及最大限度发挥太阳能电池性能和光伏发电系统保护等功能。

按照光伏逆变器的技术路线,可以将光伏逆变器分为以下几类:集中式逆变器、组串式逆变器和微型逆变器。

其中,组串式逆变器的适用范围最为广泛,成本方面则是微型逆变器最优。

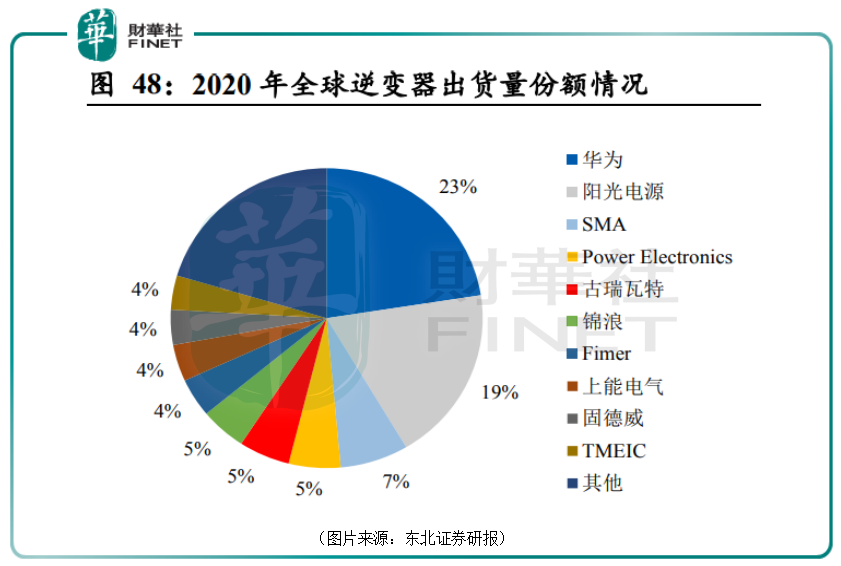

阳光电源则是国内最早从事逆变器产品研发生产的企业,2015年起出货量首次超越连续多年排名全球发货量第一的欧洲公司,成为全球光伏逆变器出货量最大的公司。

2020年全球逆变器出货量前十中已有6家国内厂商,合计占据接近60%的市场份额,华为和阳光电源分别以23%、19%的市场份额排在前两名,合计拿下了42%的市场份额,堪称是全球光伏逆变器领域的双龙头。

2021年阳光电源的逆变器出货量全球市占率30%以上,已批量销往德国、澳大利亚、美国、日本等150多个国家和地区,截至2021年底,该公司在全球市场已累计实现逆变设备装机超224GW。

在“碳中和”的大背景下,光伏行业的前景被广泛看好,这也将带动逆变器需求的增长。

再看储能业务,在各类电化学储能技术中,锂电池储能在循环次数、能量密度、响应速度等方面都具有比较大的优势,但以前成本方面的劣势成为了制约其大规模应用的主要因素。

近年来,随着产能规模的持续扩张,全球锂离子电池的成本快速下降,并预计还将继续下降。成本的大幅下降成就了锂电池储能大规模商用的契机。

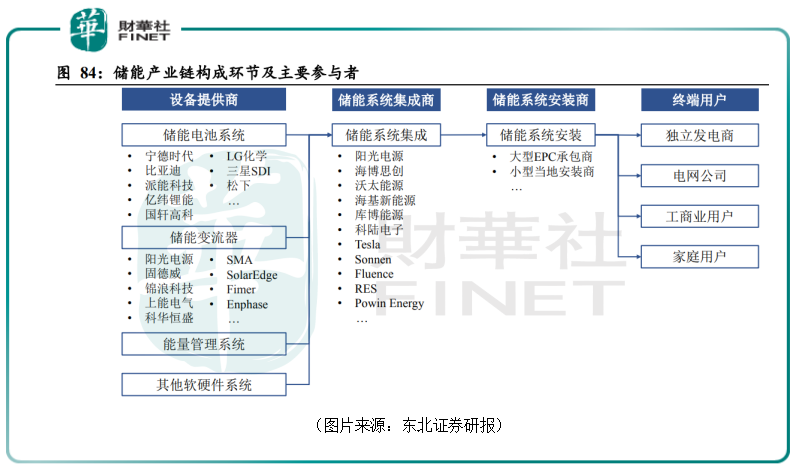

电化学储能系统主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)以及其他电气设备构成。

其中,电池组是储能系统的主要构成部分,BMS主要负责电池的监测、保护以及均衡,EMS起到数据采集、网络监控、能量调度的作用,而储能变流器则控制储能电池组的充放电过程与电流的交直流变换。

在成本方面,电池是储能系统主要的构成环节,占据储能系统50%以上的成本。变流器则是连接电源、电池与电网的核心环节,成本占比相对不大,但在储能系统中起到控制中心与信息交互中心的作用,是储能系统正常运行的前提。

储能产业链主要包括设备提供商,系统集成商/安装商,以及下游终端用户三个环节。

阳光电源是于2014年与三星SDI在合肥设立储能电池和储能电源两个合资公司进军储能业务,目前可提供储能变流器、锂电池、能量管理系统等储能核心设备,实现辅助新能源并网、电力调频调峰、需求侧响应等。

根据中关村储能产业技术联盟发布的《储能产业研究白皮书2021》,2020年阳光电源储能变流器、系统集成市场出货量均位列中国第一,同时也是中国储能企业出海冠军。

上述各项业务2021年的业绩则表明,阳光电源期内的储能业务发展十分迅速。

而展望未来,该公司的这部分业务将有望充分受益行业需求高速增长。安信证券预计阳光电源储能业务的收入规模及占比将持续提升,同时盈利能力亦有望回升。

结语

行业需求向好,而在产能端,阳光电源于2021年10月通过定增募集36.38亿元,建设100GW新能源发电设备产能。国联证券预计到2023年其光伏逆变器产能将较2021年扩大1.8倍,风电变流器扩大2.4倍,储能变流器扩大2.7倍。

综合而言,阳光电源所处的行业景气度有望延续,该公司在细分领域又是龙头之一,其长期发展前景也值得期待。只不过,该公司的股价在过去两三年间曾一度疯涨,现在业绩不及预期遭遇大跌,后续何时止跌回暖仍需观察。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享