2022年虎年伊始,關於三胎的熱點新聞越來越多。春節假期,浙江一項名為「3歲以下嬰幼兒養育成本」調查問卷悄然走紅。其中有一項問到,「假設政府每個月給生二孩/三孩補貼1000元(自出生後至3歲),您是否願意生育二孩/三孩?」

自從放開三胎以來,類似上面的調查問卷很多,甚至包括獎錢、獎奶粉的。雖然時下對是否有三胎意願仍存分歧,但不可否認,已經有不少人付諸實踐,開始備孕或者已經是兩胎或三胎的準媽媽。

隨著中國三胎政策逐漸被社會接受,國内或將在兩三年後持續迎來新生兒潮,對奶粉市場形成穩定利好。

Wind數據顯示,近一周,原料奶及乳製品加工漲幅1.53%,悄然在收復年前失地。2月8日開盤,中國飛鶴(06186.HK)開啓上漲模式,近20日漲幅約1.95%。雖然截至收盤股價再次下跌,但隨著三胎鼓勵政策成熟,以及三胎概念持續發酵,嬰幼奶粉行業再次上漲也是大概率事件。

國產嬰幼兒奶粉領導品牌

中國飛鶴是除蒙牛乳業(02319.HK)、雅士利國際(01230.HK)、澳優(01717.HK)外,少數在港股上市的乳業企業之一,但公司超900億港元的市值並不低,反映了港股市場對其認可度。

眾所周知,中國飛鶴還是中國最大的國產嬰幼兒配方奶粉企業。2020年,公司市佔率14.8%,超過雀巢12.8%,成為行業第一。根據AC尼爾森數據,截至2021年4月,飛鶴市場佔有率達到19%。

公司的嬰幼兒奶粉品類較多,其產品涵蓋嬰幼兒配方奶粉產品及兒童奶粉產品,包括超高端、高端及普通類别產品,此外,公司還有其他乳製品,如成人及學生乳製品等。

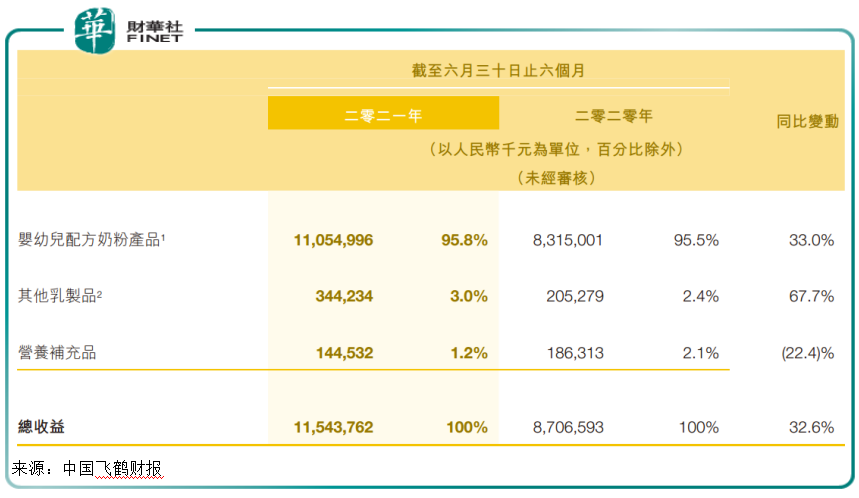

從營收結構看,嬰幼兒配方奶粉是公司主要收入來源,2021年上半年佔其營收比重約95.8%,同比2020年有小幅上升;其他乳製品佔比則從2020年上半年的2.4%上升到2021年上半年的3%,提升了0.5個百分點,表明中國飛鶴的成本及學生乳製品業務取得不錯發展。但營養補充品板塊則同比下降0.9個百分點,業務進展相對落後。

從產品結構可以看出,中國飛鶴主營業務較為突出,即以嬰幼兒奶粉為主。聚焦嬰幼兒產品發展對一家企業來說有優點也有風險。優點是,可以做好產品品質,容易做出品牌效應。風險是,缺乏多元化的產品,如果公司產品再缺乏創新力,則一般容易讓公司被市場抛棄。

但縱觀中國飛鶴這麽多年的發展,雖然有過低谷,一路堅持下來不容易,但目前看公司正在經歷國產奶粉發展的最好機遇。

國產奶粉競爭激烈

此前中國市場奶粉企業發展不容樂觀。

根據行業咨詢公司弗若斯特沙利文的報告,由於中國嬰兒出生率降低,中國嬰幼兒配方奶粉市場的零售銷售量自2019年開始下降,預計至2025年將下降至76.49萬噸,2020年至2025年中國嬰幼兒配方奶粉市場的零售銷售量的復合年增長率為-4.1%。

人口出生率下降帶來的市場容量萎縮,以及庫存較大等綜合因素,曾一度使國内嬰幼兒奶粉市場陷入價格戰「困局」。

目前國内市場嬰幼兒奶粉品牌眾多,除惠氏、雅培、美贊臣等海外品牌外,國產奶粉品牌也異軍突起,較為有代表性的除了飛鶴奶粉外,還有君樂寶、澳優、雅士利等。

其中,雅士利控股股東為蒙牛和達能,資源可謂雄厚。澳優則背靠乳業巨頭伊利,2021年,伊利擬以62.45億港元的總價收購澳優乳業34.33%的股權,成為乳業行業一宗大事件。目前已經完成交割,伊利成為澳優單一最大股東。

蒙牛也不示弱,公司2019年簽下谷愛淩作為形象代言人,而隨著谷愛淩成為冬奧會頂流明星,蒙牛品牌也收獲一波熱度。

對於蒙牛和伊利而言,在未來發展戰略版圖中,奶粉業務無疑是最關鍵的一塊拼圖。而對於中國飛鶴來說,蒙牛和伊利也將成為其最大的競爭對手和未來發展的挑戰。

「國產+三胎」打開增長空間

在奶粉行業競爭激烈的紅海,國產化浪潮以及「三胎」政策為奶粉行業注入新增量。

近兩年,復雜的國際環境變化和中國國内市場的消費升級掀起中國消費者對國產產品和品牌的消費熱潮,催生眾多中國本土「國潮」品牌。

在這種發展契機下,國内嬰幼兒配方奶粉行業緊抓產品配方、質量、品牌形象,逐漸獲得消費者的廣泛認同,並逐漸從外資品牌搶奪市場份額。嬰幼兒配方奶粉從外資品牌主導轉向中國品牌主導的趨勢已初見端倪,國產奶粉在2021年迎來新的品牌建設和收獲市場的大好機會。

此外,2021年5月31日,我國三胎政策正式「落地」,新政影響下,我國近年來逐漸減少的新生人口數量或許將迎來反轉,有力提升我國奶粉市場發展空間,同時在國產化浪潮下,以飛鶴奶粉為代表的國產奶粉行業也將順勢崛起。

多家券商機構釋放唱好論調,其中浙商證券表示:若全面放開生育,奶粉市場空間預期有望大幅改善。行業量穩、價增背景下,以中國飛鶴為代表的頭部奶粉企業依託在超高端和高端領域的深耕經驗、全產業鏈佈局優勢、已建立的品牌勢能,有望率先受益於生育政策放開帶來的長期紅利,持續鞏固行業領先地位。華西食品也指出,三胎生育政策將利好奶粉行業。

在全新的發展形勢下,中國飛鶴的「產能+營銷」優勢,有力鞏固了其品牌在嬰幼奶粉市場的行業地位。

產能方面,截至2021年6月末,公司擁有8處生產設施,設計年產能合計約為26萬噸。在良好的發展預期下,公司加緊擴充龍江工廠,並正在建設哈爾濱工廠,以應對持續增長的產品需求。

此外,飛鶴的營銷能力也是其一大優勢,這一點在中國各大商超隨處可見飛鶴奶粉便可見一斑。在銷售策略上,中國飛鶴牌定位為「更適合中國寶寶體質」,並通過媽媽的愛研討會、嘉年華及路演等面對面研討會、與消費者在線互動、及媒體報導等來進行品牌推廣。

而在渠道建設上,中國飛鶴已經建立起穩固且廣泛的經營網絡,尤其是線下經銷商,截至2021年6月末,線下經銷商產生的收益佔其來自乳製品的總收益的86.5%。

截至2021年6月末,公司在全國範圍内擁有2000多名線下經銷商,覆蓋超過11萬個母嬰產品店營運商、超市和大型超市連鎖店等零售銷售點。

值得一提的是,中國飛鶴曾入選第八屆「港股100強」綜合實力100強主榜單,同時入選新上市公司獎第7名。

「港股100強」評選活動自2012年舉辦以來,活動規模及影響力逐年擴大,深受專業機構及市場認可。評選活動每年通過準確的數據及一係列科學化

的評價標準進行計算,評選出香港主板上市公司中的優秀企業,發佈主榜、子榜榜單並頒發獎項予以表彰,以促進香港資本市場的健康繁榮發展。「港股100強」榜單評選已成為香港資本市場價值標桿,上市公司高峰論壇暨「港股100強」頒獎盛典,也已成為大咖雲集、行業矚目的財經盛宴。

目前,第九屆「港股100強」活動評選已經啓動。那麽,中國飛鶴能否憑借良好的業績表現及行業優勢再度入圍,我們拭目以待吧!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享