11月23日,北交所的次新股吉林碳谷(836077.BJ)再度跳空高開,盤中一度上漲近12.6%,隨後其股價(以下均指前復權)遭遇回落,截至收盤最終上漲3.43%,報收61.19元/股,創出新高,全天成交3.65億元,最新總市值為192.98億元。

值得注意的是,相較於11月23日而言,吉林碳谷11月22日的表現更加令人印象深刻,其股價單日大漲28.14%,成功吸引了眾多投資者的目光。

而自8月31日正式掛牌精選層到現在,吉林碳谷在不足3個月的時間内已經累漲820%,股價表現相當「妖」。

吉林碳谷究竟有何來頭?近期的股價又為何會如此強勢?

一份研報引發股價暴漲?

吉林碳谷成立於2008年12月,自設立以來專注於碳纖維原絲的研發、生產和銷售。公司於2016年3月開始在新三板掛牌。2021年3月,公司向全國股轉公司遞交了申請於精選層掛牌並公開發行股票的申請,8月31日正式於精選層掛牌。此後從精選層平移至北交所上市,是首批在北交所上市的81家公司中的一家。

從消息上來看,該公司的股價在最近兩天暴漲或許和一份研報有關係。

據悉,11月19日,中信證券研究員王喆發佈了題為《吉林碳谷:碳纖維原絲龍頭,立足核心優勢跨越轉折點》的投資價值分析報告。

在報告中,該研究員稱,吉林碳谷是碳纖維原絲龍頭企業,產能位於全國首位,隨擴產計劃逐步落地,公司市場份額料將持續增加。碳纖維需求受益於風電葉片大型化與軍機裝備先進化保持高速增長,國内碳纖維加速擴產將促進上遊原絲需求提升。

該券商機構認為,吉林碳谷產能與成本優勢突出,研發實力強勁,預計公司2021-23年實現歸母淨利潤2.48/4.51/6.52億元,合理市值為270億元(參考可比公司估值,對應2022年60xPE),對應2022年目標價85元,首次覆蓋,給予「買入」評級。

中信證券研究員於11月19日聲稱2022年的目標價將直指85元,吉林碳谷的股價回頭就在11月22日應聲暴漲。

與此同時,該公司還於11月22日登上了龍虎榜。榜單顯示,買入金額最大的兩個席位均是機構專用席位,且金額遠超剩下的三個席位。

而在近期,北交所主題的基金發售非常火爆,這可能也是上述機構席位背後的「金主」,為吉林碳谷的暴漲提供了「子彈」。

吉林碳谷有何來頭?

不過,雖然中信證券的研報可能是這兩天股價暴漲的直接原因,但究其根本還得說是吉林碳谷作為碳纖維原絲龍頭,公司本身有前景所以才會被券商看好,受到資金的追捧。

據悉,碳纖維(簡稱CF)是一種絲狀碳素材料,由有機纖維經碳化以及石墨化處理而得到的微晶石墨材料,直徑5-10微米,含碳量高達90%以上。碳纖維力學性能優異,比重不到鋼的1/4,碳纖維復合材料抗拉強度一般都在3500Mpa以上,是鋼的7-9倍,同時具有輕質、高強度、高彈性模量、耐高低溫、耐腐蝕、耐疲勞等優異特性,其外形有顯著的各向異性、柔軟、可加工成各種織物,沿纖維軸方向表現出很高的強度。

碳纖維可以按照原絲類型、力學性能和絲束大小進行分類。具體如下:按照原絲種類可以分為聚丙烯腈(PAN)原絲、瀝青纖維和粘膠絲,由這三大類原絲生產出的碳纖維分别稱為聚丙烯腈(PAN)基碳纖維、瀝青基碳纖維和粘膠基碳纖維。其中,聚丙烯腈(PAN)基碳纖維佔據主流地位,產量佔碳纖維總量的90%以上,粘膠基碳纖維還不足1%。

而吉林碳谷的主要產品就是聚丙烯腈基碳纖維原絲,為碳纖維的核心原材料。公司當前產品覆蓋1K/3K/6K/12K/12KK/12S等小絲束產品和24K/25K/48K等大絲束產品(注:K是千的意思,代表著碳纖維紗里面含的單絲數量,24K以上的為大絲束),全部產品碳化後可達到T400標準,部分產品碳化後可達到T700標準,為國内主要碳纖維原絲生產廠家之一。

從產業鏈的角度來看,吉林碳谷的上遊供應商主要分為兩類,一類為丙烯腈的供應商;另一類為油劑的供應商;公司的下遊客戶主要為碳纖維生產企業,主要包括精功係列公司(A股上市公司精功科技同一控制下的公司)、方大炭素、神州碳纖維和江蘇恒神等;終端應用則是航空航天、國防軍工、交通、能源、體育休閑等領域。

總體來看,我國碳纖維行業起步較晚,吉林碳谷是國内市場上少數能夠大規模商業化穩定提供多品種高質量碳纖維原絲的供應商,具備較強的產品定價能力,擁有較高的行業地位。

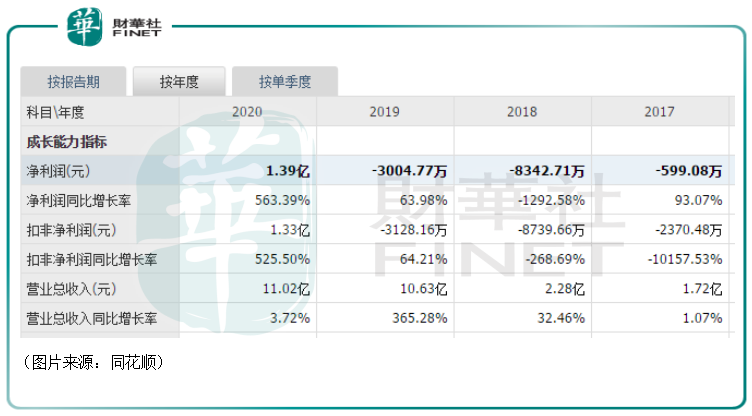

不過,該公司2020年以前的業績並不算太好,較長時期處於虧損狀態。這主要是因為吉林碳谷前期主要生產國防軍工、航空航天所用的小絲束產品,此部分產品需求相對較少,所以出現虧損。

2020年業績情況大有好轉,該公司在年内實現營收11.02億元,同比增長3.72%,實現歸母淨利潤1.39億元,同比增長563.39%。據悉,這主要是因為公司民用大絲束產品自2018年以來逐漸開始放量。

2021年前三季度,吉林碳谷實現營收7.23億元,同比下降18.23%,實現歸母淨利潤1.79億元,同比增長108.61%,公司期内的盈利能力已經超過了以往的任何一年。

展望未來,從行業前景來看,碳纖維因為其優良的性能被視為是國民經濟和國防建設不可或缺的戰略性新材料的重要基石。

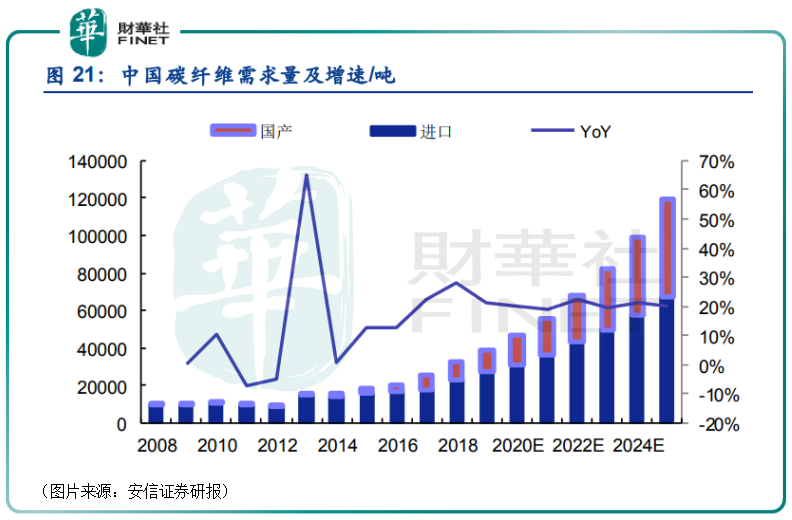

隨著碳纖維下遊應用的快速拓展,全球碳纖維市場規模持續走高,據《2019年全球碳纖維復合材料市場報告》數據,全球碳纖維需求量2019年為10.4萬噸,預計至2025年可達到21.7萬噸。

具體到國内,根據廣州賽奧數據,2019年整體碳纖維需求在3.78萬噸,最近10年復合增長率達到15.97%,最近5年復合增長率達到20.66%,國内需求量同樣保持快速增長。

但是,由於碳纖維下遊應用包括國防軍工、航空航天等高端領域,國外對中國進行了嚴格的技術封鎖,國内當前碳纖維仍主要依賴進口(國際碳纖維市場為日、美企業所壟斷,其中日本是全球最大的碳纖維生產國,世界碳纖維技術主要掌握在日本公司手中),且國際纖維巨頭主要向國内批量出口成品碳纖維,未存在向國内批量出口碳纖維原絲的情況。

隨著國内碳纖維企業漸漸實現自我技術研發和升級,國產纖維在最近幾年發展迅猛,也在逐漸實現國產替代。安信證券研報顯示,預計在2025年前後國產碳纖維有望超過進口。

國内碳纖維市場的增長和國產替代的進行,吉林碳谷作為國產碳纖維原絲龍頭,其前景被券商看好也就不稀奇了。

值得一提的是,該公司還於2020年開始向俄羅斯客戶直接出貨碳纖維原絲產品,其中包括公司48K大絲束產品,2020年海外銷售佔比達到了12.69%,實現了一定程度上的「出海」,這也算是一大利好消息。

結語

吉林碳谷此前之所以能在長期虧損下堅持研發,這主要得益於控股股東吉林國資委的支持。好在隨著民用產品的放量,公司終於在2020年開始扭虧為盈。而隨著吉林碳谷成為北交所首批上市公司之一,該公司將得到資本市場的加持,其前景也更被看好。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享