今日盤中貴州茅台一度漲停,火熱的情緒到底幾分是基本面預期,幾分是非理性炒作?

而今日文章,證星研究院將從長期因素、短期因素、行業格局三方面說清楚如何把握白酒的投資機會,並深度解讀以下三個問題:

行業競爭格局是什麼樣的?

白酒長期漲跌看什麼?

白酒短期漲跌看什麼?

在解讀這些問題之前,先分析下大家最關心的這波短期市場波動。

貴州茅台新領導丁雄軍在講話中稱:“從市場角度看,貴州茅台酒終歸是商品,價格形成遵循市場規律,受供求關係等多重因素影響,脫離價值規律本身是不科學的,貴州茅台會遵循市場規律,呼應市場信號,反映合理價值。”

資本市場人士解讀認為,這波釋放的是終端價上漲預期。貴州茅台上一次提價至今已經過去三年半多時間。目前終端指導價是1499元/瓶,但市場價格早已突破3000元大關,這樣的價差在歷史上也不多見。所以我們認為釋放的是貴州茅台出廠價提高對貴州茅台利潤的預期推動。

所以結論是:如果預期屬實,最利好的只有貴州茅台,至於貴州茅台漲出廠價是否會打開高端白酒價格天花板這個長期邏輯還待觀察,我們得先看一批價和酒二級市場買單不買單。也就是說出廠價提高後,一批價和二級市場也要同步上漲才能證實行業的景氣。目前只是把之前的漲價限制解除。

下面進入正題。

01

高端白酒:中國特色文化加持下的超級賽道

投資高端白酒,必須意識到這是中國文化加持下的獨特産物,是全世界獨一份的。

如果以全球眼光去看白酒,那大多數人肯定會得出白酒被高估的結論。畢竟世界第一洋酒巨頭帝亞吉歐(佔有全球30%左右的洋酒市場份額,旗下有一係列頂級酒類品牌)的市值也僅7000億左右RMB,比起世界烈酒之王貴州茅台的2.3萬億人民幣的市值差遠了。雖然帝亞吉歐營收也有1100億RMB和貴州茅台相當,但淨利率的數量級可差了一倍以上。

如果仔細對比兩者財務報表,不難得出結論:帝亞吉歐和貴州茅台比就是個弟弟,中國白酒的商業模式也遠超國外。

財務報表是商業模式的果,那商業模式的因是什麼?

中國國特色酒文化有3大特點:

1、酒民多

2019年全球烈酒市場消費量214億升,中國烈酒消費量52億升,佔全球烈酒市場的24%。

2、勸酒多

國外發達國家喝酒基本自願,勸酒的很少。而中國的酒文化講究勸酒,在北方如果沒把客人喝醉說明沒招待好,具有人傳人、一帶多的特點。用互聯網的說法就是“社交裂變”現象明顯。

3、崇古崇陳酒,類比古董價格高,送禮好

新酒很刺鼻,酒是陳的香。會喝的酒民如果在酒桌上拿出一瓶15年的老酒,一桌酒民都會兩眼放光。對於酒民來說,酒的年代感和品牌的年代感相輔相成。白酒中最好的品牌和古董也沒啥區別。

大家可以感受一下下面這段話:

“您這喝的是什麼酒?”

“我喝的是1935遵義會議時期獲獎的那口老窖池做的酒”

“我喝的是明朝萬歷年間的老窖池做的老酒”

這哪喝的是酒?分明喝的就是“憶往昔一同經歷的紅色歲月”“憶中國上下五千年内天朝古國成就”。

高端白酒喝的是文化,其基因和中國傳統文化相輔相成,本質和古董相當。用來商務送禮特別合適,折射出的是身份的尊貴和送禮人的重視。

以上種種因素疊加酒精的成瘾性,造就了高端白酒的超級賽道:

1、這個賽道既有奢侈品特點:能提價,單價高

2、又有消費品特點:周轉不慢,營收高

3、白酒才是時間真正的朋友:經營消費品庫存是大問題,而酒是陳的香,白酒庫存只會更搶手。更別說白酒行業最看重的品牌也是老的好。

所以長期看只要酒文化不變,高端白酒這車都是非常值得上的。如果您長期看好高端白酒投資賽道,招商中證白酒基金是個不錯的投資工具。目前中證白酒指數估值是46,對應10年12%增速。如果您覺得能夠達到的話,目前來看估值不算太貴。

02

高端白酒長期漲跌主要看“命”,“老名酒”上限高

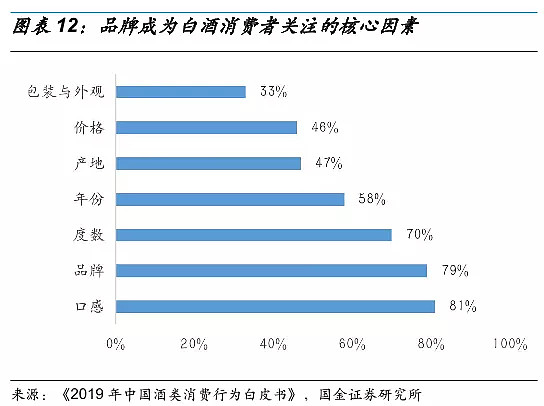

大家可以看一下下圖券商調研,白酒消費者關注的核心因素。

其中關注度最高的是以下兩點:

1、口感

2、品牌

但口感是陳的好,品牌是老的好。歸根結底高端白酒的長期漲跌天花板可以一句話概況:

做高端白酒的上限基本看“命”,就看你是不是“老名酒”,品牌越大上限越高。同時老名酒口感底子都不差。

所以高端白酒有一個很明顯的特點:進入門檻高。

畢竟“命”這個東西門檻可太高了,再有錢也不能逆天改“命”。把窖池搬到1573年,或者回到紅色時期、成為領導喜歡喝的酒,這種事多少錢都辦不到。不可能再有幾百年歷史的窖池,不可能再去佔領老一輩白酒消費者的心智,白酒的品牌已經與消費者的認知産生了錨定效應。

除了文化、陳酒還有一個很重要的原因是:消費者的味覺有記憶——那是他們年輕時喝的回憶。

這就代表高端白酒玩家很難變多,長期競爭趨於老玩家之間的壟斷。

03

白酒行業短期格局看營銷渠道,數據跟蹤看一批價

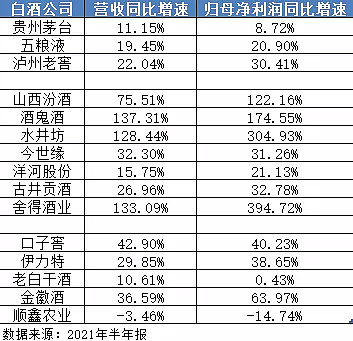

我們從上圖短期業績情況可以分析得出:一綫白酒受制於産能原因,供給穩定,業績增長也是保持著很穩定的趨勢。

而二綫白酒都在爆發性增長:以酒鬼酒、舍得、水井坊和汾酒的代表的二綫白酒營收和歸母淨利潤都保持了100%+的增速,喝白酒的傾向於喝少喝好(貴),行業馬太效應進一步增強。

高端白酒的核心在於口感、品牌、度數以及年份。而經過千百年的時間沉澱,具體品牌已經代表了所謂的香型、年份、口感等,從酒民需求來看,現在白酒對外宣傳主打的“老酒”概念也是擊中了用戶的痛點。

從數據上看,高端白酒行業的發展趨勢一直在朝著“量減質增,喝少喝好”的方向發展。

而本輪白酒消費群體的消費升級現象,使得僅次於茅、五、泸、不受産能限制的二綫白酒出現了業績爆發式增長。但是二綫白酒内部同樣走出了分化行情,白酒的商業模式足夠簡單,但也不是任何人都能做好的。

基於此,可以直接給出結論:貴州貴州茅台就像蘋果,其培育的旺盛需求帶動二級市場價格增長,反過來又打開了高端白酒的價格空間。二綫白酒類比安卓陣營可以價格中樞上移。這一輪很可能是白酒的消費群體出現了消費升級現象,據市面上找到的經銷商調研信息,這個現象比較明顯:非商務宴請的家庭聚會中越來越傾向於用400-1000以下(標價1000以上)老名酒自己喝。

白酒終端價是區分消費者認可程度的直接指標。第一批次貴州茅台終端消費價2800左右,遙遙領先;五糧液、泸州老窖的終端價格在千元左右,僅次於貴州茅台;第二批次的山西汾酒、酒鬼酒、水井坊、今世緣、洋河股份、古井貢酒、舍得酒業的終端價格一般在300-500區間内,第三批次的口子窖、伊力特、老白幹酒、金徽酒、順鑫農業的終端價格一般在百元左右。

04

好的“老名酒”+現代營銷和資本=第二春

上文我們介紹過品牌口感是核心要素,但是後天的資本運作和品牌經營同樣相當重要,這次便以此次業績暴增的舍得、酒鬼酒、汾酒為例說一下白酒行業的短期營銷因素。

1、復星VS史玉柱,舍得VS黃金醬酒

黃金醬酒大家可能有些陌生,這是營銷大師史玉柱踏足白酒市場推出的醬香白酒品牌,但營銷出腦白金的史玉柱最終在醬香型市場折戟,折騰下來並沒有翻出浪花。而復星係資本加持的舍得酒卻煥發了第二春。

復星係2020年45.3億拍下舍得集團70%股權,現在已經賺的盆滿缽滿,而營銷大師史玉柱卻在營銷上沒翻出風浪。可見白酒也不是真的想做就能做,得有好牌子。

可見復星是真正洞察到了白酒商業模式的本質,舍得集團最值錢的便是”舍得“二字和“老酒”,當復星大力賦能(據經銷商說重視程度和檔次都提高不少,開會都在五星級飯店)舍得的品宣和渠道拓展後,上半年將近4倍的利潤增長也就見怪不怪了。有趣的是,舍得當年滯銷的庫存都成為了賣老酒的助力,這就是時間的朋友的魅力。而復星係也深刻洞察了酒民的需求點,主打“老酒”營銷。

2、酒鬼酒

說到酒鬼酒便不得不說白酒行業黑天鵝的“塑化劑事件”從"酒鬼酒塑化劑含量超標260%"消息正式傳出到2012年11月19日,僅僅一天時間酒鬼酒股票臨時停牌,兩市白酒股總市值直接蒸發近330億元。

但是最後經國家質檢總局、衛生部、國家食品安全風險評估中心三個權威部門認定,根據國際通用風險評估方法和歐洲食品安全局推薦的人體可以耐受攝入量,按照我國人均預期壽命,在適量的情況下,不會對健康造成損害,可以放心飲用。

酒鬼酒的再崛起算是歷經波折,在2000年左右酒鬼酒也曾是國内第一品牌:

2001年王被下台後,當時的湘泉集團就挪用酒鬼酒幾億巨資,而當年貴州茅台、泸州老窖、汾酒、古井貢淨利潤分別才:3.3、0.85、0.26、0.67億。

2005.9.13酒鬼酒被董事長轉走4.2億,而當時現在這些龍頭當年的淨利潤貴州茅台、五糧液、泸州老窖、汾酒、古井貢才是:11.6、7.9、0.57、1.3、1.8億。

而中糧入住也顯的有些磨蹭

1.接管動作太慢。 2014.11並入中糧,2016.2接管,管理層成立的更晚。

2.管理層今年才對白酒的經營方式了解到位,一係列渠道改革後直接174%的增長換發第二春。

3、山西汾酒

山西汾酒也曾坐過白酒行業的第一把交椅,只能說風水輪流轉。曾稍許沒落的山西汾酒全國化戰略的成果也是直接體現在122%的利潤增長上。汾酒這次走出山西大本營的經銷商擴展,做得不錯。汾酒作為清香型類別,在北方受眾多群眾基礎大。比起擁擠的濃香型川酒賽道舒服多了,現在濃香型賽道五糧液、泸州老窖和洋河打得不可開交。

這裡也以山西汾酒為例,再說說白酒行業的底層邏輯。銷售費用的高低直接代表著白酒企業的費力程度,品牌力越差酒越需要的投入廣告,銷售人員的比例直接也可驗證這點。

以茅、五為首的一綫白酒銷售人員佔據總員工比例分別為2%、4%。品牌力夠強的賣方市場不需要太多太多銷售人員,而汾酒為14%,酒鬼和舍得在30%左右。品牌力越強的企業,其銷售費用越能撬動更多的利潤,山西汾酒的今年半年的銷售費用也將近是100%的增幅,但是對比利潤還是相當值得的。

再然後就是渠道,渠道的利潤程度直接決定了其賣酒的積極性。貴州茅台的品牌和渠道利潤相信不需要過多論述。而短期從市場調研反饋上看,由於以上這幾家二綫白酒在品牌營銷上的發力,相關酒都出現漲價現象。近期酒鬼的内參(酒民反饋口感好)、舍得、汾酒等在這波消費升級的促進下,給予了經銷商不錯的利潤,這會反過來正向影響這些酒渠道中期拓展。

白酒的門道其實還有很多,在這裡就不一一解釋,在最後證星研究院會再做個擴展總結:

短期跟蹤數據總結:

1、 行業景氣度看貴州貴州茅台的一批價漲跌,貴州茅台一批價代表著高端白酒的天花板。同香型的大品牌初期也會打開這類香型酒的天花板,就如同這波醬香酒熱。

2、 行業短期業績趨勢看各自品牌的一批價漲跌情況,經銷商利潤高的拓展動力越大。

所以短期白酒要不要上車,主要看一批價和經銷商的銷售情況的調研反饋。比如貴州茅台的一批價上漲就意味著下遊需求旺盛,渠道利潤提高,也會給其他品牌白酒提價帶來空間,行業景氣度高。

一些經營經驗:

1、 價格定位要準確

2、 白酒喝的是面子,高端品牌形象推廣很重要,以高端帶動次高端銷售

3、 營銷推廣必須持續

4、 白酒目前營銷核心在經銷商管理,經銷商不賺錢不行,但也不能太賺錢,以至於想著去賣別人的酒。長期看,經銷商的庫存對於白酒企業都是風險,庫存會強化周期。所以有很多的白酒品類,營銷發力後都是指數型增長,而後迅速崩塌。如果市場上囤貨炒貨的人太多而不處理,這會造成長期風險。所以酒企會試圖讓經銷商清庫存,同時開瓶返費,讓酒都進肚子。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享