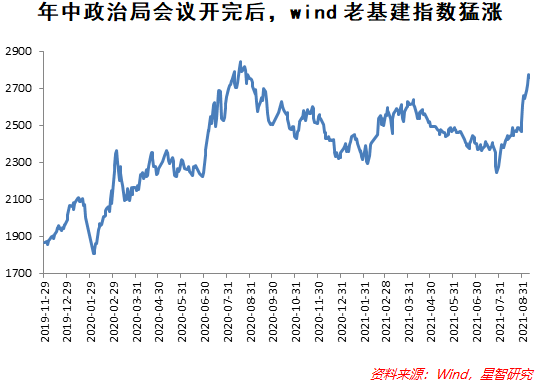

今年一季度以來,市場的風格可謂極致分化,上遊、資源股、周期股猛漲,中下遊、消費、藍籌經歷調整。基建上市公司也享受了經濟復蘇、政策託底等紅利,自7月底政治局會議釋放積極財政政策信號以來,傳統基建板塊已經上漲了23%。

基礎設施是指為社會生産和居民生活提供公共服務的物質工程設施,是用於保證國家或地區社會經濟活動正常進行的公共服務係統。

基礎設施包括交通、郵電、供水供電、商業服務、科研與技術服務、園林綠化、環境保護、文化教育、衛生事業等市政公用工程設施和公共生活服務設施等。它們是國民經濟各項事業發展的基礎。在現代社會中,經濟越發展,對基礎設施的要求越高;完善的基礎設施對加速社會經濟活動,促進其空間分佈形態演變起著巨大的推動作用。建立完善的基礎設施往往需較長時間和巨額投資。對新建、擴建項目,特別是遠離城市的重大項目和基地建設,更需優先發展基礎設施,以便項目建成後盡快發揮效益。

核心邏輯:需求和周期驅動

作為較為典型的周期股,盡管基建上市公司的營收來自各類領域的建設工程,這些工程來自各類需求,但很大程度上都與宏觀層面的基建投資緊密關聯。同時這些企業都屬於傳統行業,科技創新給他們帶來的除當期業績以外的估值空間很小,因此其股票走勢基本與業績一致,其業績基本與宏觀層面的基建投資增長情況相關。

由此,分析基建投資增速,以及對應的宏觀經濟基本面,對基建上市公司的股票表現非常重要。

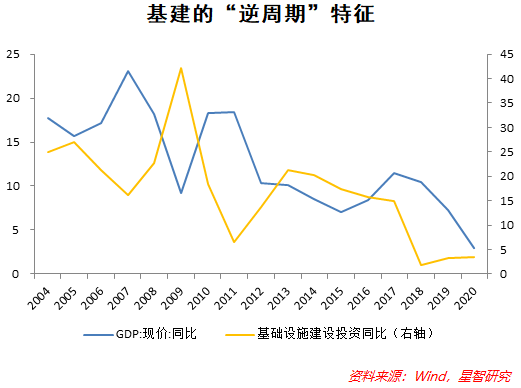

在投資驅動增長的年代,基建投資一直是中國經濟的穩定器和基本盤。2004年-2017年,幾乎每年的現價GDP增長趨勢都與基建投資相反,這同時也反映了2017年以前,基建投資一直與宏觀對沖政策相關聯,基建也一直是財政政策調節經濟運行的重要渠道,政府甚至有時候「繞過」財政貨幣政策,直接通過發改委等部門調節重大工程項目的審批節奏,客觀上影響經濟運行。因此,在2021年下半年經濟下行壓力加大之時,難怪市場認為基建將再度成為託底經濟的重要手段。

不過,2017年以後,基建的「逆周期」特徵明顯弱化,GDP增速與基建投資增速呈現同步下行的趨勢。一方面,經濟發展主導力量正從投資向消費過渡、從投資向提高勞動生産率過渡、從工業向服務業過渡、從工業化向城市化過渡,總體趨勢是在壓制基建需求的。另一方面,基建投資的邊際報酬遞減越來越明顯,新建工程對經濟效率提升的作用正在減弱,也一定程度上導致了央地財政安排和要求的轉變,進一步約束基建投資的沖動。

當然,未來不可期,基建並未與宏觀經濟形勢脫鈎,反而隨著行業成熟、競爭格局穩定,基建更與宏觀經濟周期掛鈎。未來經濟增長形勢充滿不確定性,若下行至一定程度,宏觀政策的變化也可能是超預期的。因此不論怎樣,觀察基建投資的需求,仍然要結合宏觀大勢和財政政策研判。

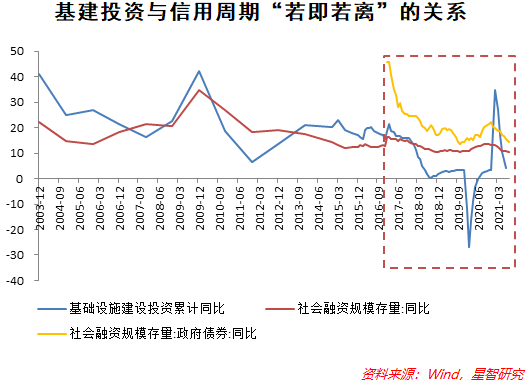

為什麼這裡並未提及貨幣和債務周期?通常而言,貨幣和信用擴張時期,實體流動性較容易流入基建等投資領域,尤其是當政府融資能夠觸達銀行信貸時。但是,近十年來中國財政管理和體係日趨科學合理,基建背後的政府融資與銀行信貸日漸脫鈎。更重要的是,2018年資管新規後,地方政府融資與社會融資中的非標融資、影子銀行也明顯脫鈎,地方政府融資平台的基建投資偏向市場化,平台融資、非標融資的規模增長也在趨緩,再無大的周期波動,與基建投資波動的一致性也在減弱。但從數據看,以社會融資規模衡量的信用周期似乎仍然和基建投資增速呈現正相關,這背後是由於政府融資在2018年被納入社融統計中,正相關關係主要是由政府融資所貢獻,而政府融資更多與財政政策相關。因此,分析基建投資需求,重點在於判斷財政政策力度與方向。事實上,基建投資的邊際變化越來越與專項債融資掛鈎,同時也需要關注PPP模式在基建領域中越來越多的應用。

值得注意的是,近兩年大火的新基建的邏輯與傳統基建並不相同。未來,以5G、新能源、特高壓等為代表的新基建有望獲得新的增長空間,但這些領域更多由企業部門所主導,遵循制造業投資邏輯和企業資本開支意願,順周期的特徵更明顯,很多情況下與傳統基建並不相同,需要以具體産業為思路進行具體分析。

當前基建需求的長短期邏輯矛盾

關於基建需求的長、短期邏輯,均存在兩個相互矛盾的邏輯。

長期中,兩個相互矛盾的大邏輯:一是「房住不炒」的堅決房地産調控下,地産將長期被壓制,而地産和基建是宏觀政策效果傳導到實體經濟最有效的兩大渠道。在地産被壓制的情況下,基建有沒有可能成為未來中國經濟連接宏觀政策和經濟基本面的核心領域?二是長期中,投資驅動型經濟發展模式逐步讓位,基建託底經濟的意義減小,基建投資的長期增長空間並不大,同時大規模基礎設施的建設必要性逐步減小,全國範圍内也尚未到普遍更新的時間節點。

短期中,面對2021年下半年的經濟下行壓力,市場對財政政策加碼的預期濃厚,基建板塊應聲上漲。但未來仍然存在較大不確定性。

下半年,財政支出增長和專項債發行加速和專項債發行加速,對基建投資的影響具有復雜性。一方面,下半年財政支出將明顯大於上半年,近期重要會議對財政政策的表述更為積極,年中政治局會議提出「推動今年底明年初形成實物工作量」,8月27URI財政部《2012年上半年中國財政政策執行情況報告》明確提出「提升積極財政政策效能,加快下半年預算支出和地方政府債券發行進度」。在發行加速的確定性預期下,專項債大概率年内發行完畢,疊加化解財政資金冗餘的要求,短期内大概率能夠形成相當規模的基建投資落地。

但基建投資的增長依然存在兩個限制,一是好項目數量的限制,專項債資金使用效率的要求會約束資金的投入,而預算内財政支出直接用於基建的資金有限,且越來越注重兜牢「三保」底綫;二是地方政府受更加嚴格的專項債收支平衡和項目收益要求,盲目將資金投入項目的現象減少,資金使用偏謹慎。

總體看,財政收支審計嚴格化、地方債問責強化、嚴控地方隱性債務等政策變化,都限制了基建的發力。

宏觀以下:規模經濟與穩定的競爭格局

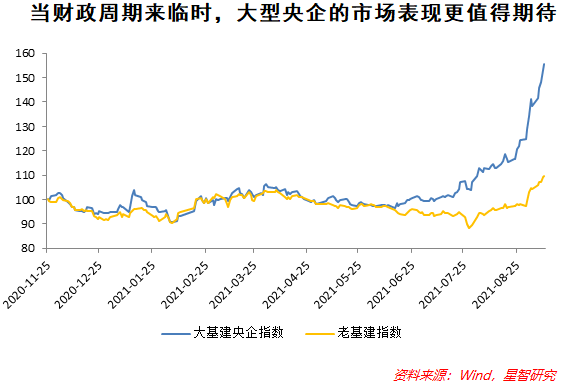

除了核心的宏觀變量以外,不同公司在面對相同財政周期時,獲得的業績空間不同。基建作為大型工程,其相關公司的規模經濟非常明顯,由規模導致的技術水平、施工經驗、設備功能等綜合實力差異較大。在行業内日趨成熟,創新業務突破點較少的情況下,行業龍頭的業績保證更大,盡管也存在很多民營、中小型的建築、交通工程公司,但其業績保證較龍頭公司較弱。行業龍頭公司很大程度上指的是中字頭的大型建工集團。當財政周期來臨時,大型央企的業績和市場表現也更加值得期待,這些公司也更容易率先獲得出海機會,分享一帶一路等新興經濟體的固定資産投資增長。因此我們在未來的基建股分析中,也著重覆蓋中字頭企業。

【注:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,並不構成對任何人的投資建議。】

本文由「蘇寧金融研究院」原創,作者為蘇寧金融研究院宏觀經濟研究中心副主任陶金。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享