商務部數據顯示,我國目前共有1128個中華老字號品牌,主要涉及醫藥製造、釀酒和食品飲料等行業。

這些老字號涉及的上市公司多達60家,如釀酒的貴州茅台(600519.SH)、中藥領域的雲南白藥(000538.SZ)和片仔癀(600436.SH)、餐飲食品領域的桂發祥(002820.SZ)和全聚德(002186.SZ)。

近日,食品飲料領域的又一老字號品牌——五芳齋掐準了時間,在其成立100週年和端午節即將到來之際,五芳齋帶著粽子敲上了上交所的大門。6月8日,證監會官網顯示,五芳齋上市申請獲得受理,離「粽子第一股」越來越近。

五芳齋號稱「江南粽子大王」,以糯而不爛、肥而不膩、肉嫩味香、鹹甜適中而著稱。作為主打中國飲食傳統文化的五芳齋,能否像貴州茅台和雲南白藥一樣能在各自領域追逐星辰大海,並成為獲投資者追捧的「潛力股」?

粽子產品是五芳齋最重要的營收來源,2020年粽子帶來的營收為16.44億元,佔總營收比重超過7成。為擴寬營收來源,五芳齋同時還涉足了月餅、餐食、蛋製品、糕點等產品。

依賴粽子市場的五芳齋,能否在粽子賽道跑出好成績?未來增長空間大嗎?

從消費角度看,粽子雖然是我國重要的傳統美食,但除了端午節等少數節日,我們一年吃多少次粽子?且早餐吃粽子習慣的人主要在南方,但消費需求遠不及包子、饅頭等早餐主食。所以看來,即使我國人口基數和消費市場龐大,但粽子市場完全不能和消費屬性更強的白酒和剛需性更強的中藥相比較。這意味著,我國粽子市場規模不會有多大。

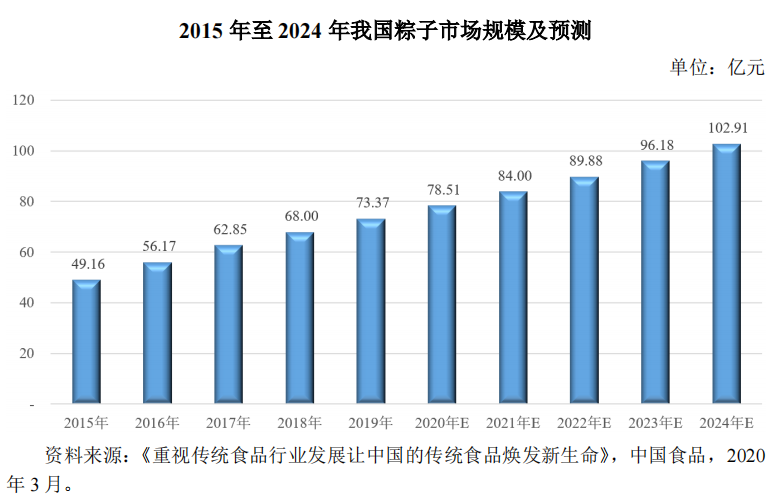

數據也說明了這一點,根據《重視傳統食品行業發展讓中國的傳統食品煥發新生命》的數據,我國粽子市場增長空間雖然平穩,但市場規模並不大,2019年不足80億元。

2019年我國白酒消費額達到6000億,中藥市場規模超過5000億,粽子市場與前兩者沒有可比性。2020年,我國包子市場規模也有600億,五芳齋的第四大營收來源的月餅市場份額也有200億左右。

從2019年行業73.37億的市場規模看,五芳齋的市場份額為21.94%,為行業桂冠。但同時,市場規模不大的粽子市場是一片紅海,這對五芳齋來說又是一重難關。

除了面對北京稻香村、真真老老、知味觀等以粽子為主營產品的企業的競爭,五芳齋還面臨越來越多的其他領域企業的挑戰,比如國内的面包龍頭桃李面包(603866.SH)、速凍食品龍頭三全食品(002216.SZ)、連鎖餐飲品牌廣州酒家(603043.SH)等,後三者還在月餅等領域對五芳齋構成挑戰。

鑒於粽子是季節性食品和消費剛性不足,所以許多食品企業不會將粽子作為重點品類,上述三家上市公司就是如此。而在端午等傳統節假日期間,這些食品企業在節假期前一段時間集中生產,節日期間紛紛流入市場,在商超和電商平台品類展示中搶奪五芳齋的位置。

所以,五芳齋單單依靠粽子和月餅等少數品類在市場中實現增長不是件易事。為此,五芳齋也想試圖擺脫對粽子產品的依賴,其在官網稱,要以「糯米食品」為核心,重點打造高價值產品線,形成 「五芳齋=中華節令美食」的品牌名聲。但高價值產品具體是哪些?五芳齋並沒有提及。

據專業人士分析,五芳齋所指的高價值產品,應該是圍繞粽子主業進行產品升級,走高端化路線,以提升產品力和售價。但生產高價值粽子門檻並不高,其他競爭對手要提高粽子價值也並非難事,所以品牌影響力和銷售渠道的優化才是關鍵。

從以上市場規模和競爭格局看,五芳齋或面臨著較大的增長難點。下面我們看一下五芳齋粽子的銷量和收入情況。

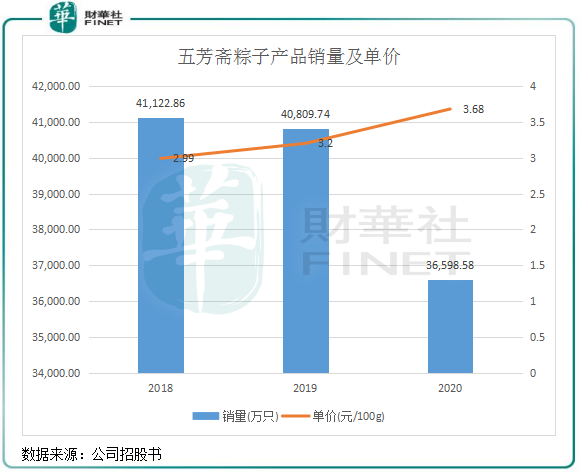

招股書顯示,五芳齋的粽子系列產品銷量逐年下滑,在2020年為3.66億只,較2018年下降11%。

儘管五芳齋的電商渠道表現不錯,但依然難掩銷量下滑的尷尬處境,公司下滑的銷量無疑被其他品牌給搶佔去了。

銷量下滑,提價來湊。五芳齋通過對對粽子系列產品和月餅系列產品進行提價,從而實現該兩類產品營收的增長。其中,2020年公司粽子系列產品單價為3.68元/100g,較2018年上漲23.1%,增幅遠高於同期粽子銷量的下滑幅度。因此,五芳齋的粽子系列產品保持了營收的小幅上升,2018年-2020年該產品營收分别為1.5億元、1.61億元及1.64億元。

但同時,因公司餐食系列、蛋製品、蛋糕及其他產品表現不佳,導致公司去年營收增長止步不前。2018年-2020年,公司營收分别為22.67億元、23.75億元及23.23億元;淨利潤分别為0.97億元、1.63億元及1.42億元。

由此看來,在公司面臨增長困境下,提價只能緩解公司營收和淨利潤衰退的步伐,並不能從根本上帶動公司實現增長。況且,提價是一把雙刃劍,若提價幅度大於原料上漲幅度,那消費者可能選擇其他性價比更高的產品,不利於提振公司的銷售量。

近些年來,食品領域的老字號逐漸步入被時代抛棄的深淵,關門倒閉、業績大幅下滑、虧損、被投訴等,不少老字號面臨著增長困境,不禁讓人唏噓。

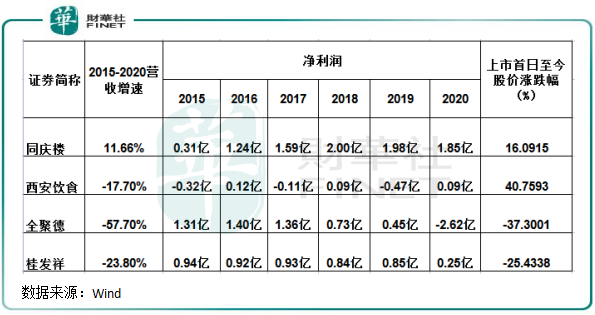

除了五芳齋遭遇增長泥潭,上市的全聚德(002186.SZ)、同慶樓(605108.SH)、西安飲食(000721.SZ)、桂發祥(002820.SZ)這四家食品相關的老字號也遭遇各種問題,包括業績下滑或虧損、股價一蹶不振、轉型遇阻等。

上圖可以看到,在2015年-2020年,上述四家食品領域老字號上市企業只有同慶樓實現營收增長,其餘三家企業營收出現不同程度下滑。淨利潤方面,西安飲食多年產生虧損,全聚德2020年由盈轉虧2.65億,同慶樓和桂發祥淨利潤則出現下滑。

全聚德和桂發祥上市至今股價均跌破發行價,累計跌幅均超過20%,同慶樓和西安飲食則有雙位數增幅。

相較於肯德基、海底撈(06862.HK)、九毛九(09922.HK)、呷哺呷哺(00520.HK)等快速擴張並獲得消費者信賴的新興餐飲品牌,老字號卻顯得額外落寞。

這些新興餐飲品牌取得成功都有不少共同點,比如:

1、積極擁抱線上化,成功利用線上拉近與消費者的距離,並通過互聯網增強運營效率,節省消費者時間,並從中獲取更多流量;

2、在創新和服務方面幾乎做到了極致,如肯德基在「立足中國,創新無限」上下功夫,不斷推陳出新,海底撈則赢在了細致的服務和供應鏈體系上;

3、善於抓住年輕人的胃和年輕人對「美好」的向往,以即將在港股上市的奈雪的茶為例,奈雪的茶走的是高端現製茶飲,集時尚、文化、社交和美味於一體,短短6年時間店鋪在全國遍地開花,年營收突破30億,將五芳齋和上述四家老字號2020年營收甩至身後。

很顯然,老字號在這些方面是遠落後於新興品牌的,產品、品牌、多元化以及整體運營上,不少老字號已全面落後於時代。單單靠正宗地道、貨真價實、服務消費者這些傳統的情懷實現可持續發展顯然已經落伍。

五芳齋也看到了這點,這些年也在積極擁抱新時代下的新消費,在電商領域爭做網紅,線上銷售網絡已覆蓋了天貓、京東、抖音等各大電商平台,試圖推動品牌走向年輕化、時尚化;此外,公司近年來也嘗試開發高端、健康及輕食系列的產品,並建設五芳齋數字產業智慧園,探索數字產業。

五芳齋能否迎來第二春,還有待時間去驗證。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享