團購網站拼多多(PDD.US)公佈了截至2021年3月31日止第一季度業績,業績表現高於市場一致預期。然而,股價卻在公佈業績之後大跌5.54%,市值在一夜之間蒸發了80億美元。這其實有因可循。

2021年第1季,拼多多總收入同比增長2.4倍,至221.67億元(單位人民幣,下同)。相比之下,頭號電商阿里巴巴(09988.HK)同期的中國電商零售業務收入同比增長73.77%,至1232.13億元;以自營業務為主的京東(09618.HK)第一季淨產品收入則按年增長34.74%,至1752.82億元。

從收入規模來看,拼多多距離阿里巴巴尚遠,但其增長遠高於這兩大電商平台,那是否就意味著拼多多能夠追上同行大佬?筆者認為未必。

拼多多於2015年4月上線,為消費者提供補貼折扣大牌商品、原產地農產品、工廠產品和新品牌商品的拼團購物,是一個第三方電商平台。2016年9月,拼多多與黃峥創立的另一家電商平台拼好貨合並。

拼多多與拼好貨,前者為第三方平台,撮合買賣並賺取中介費或返點以及營銷服務收入;而以新鮮蔬果為切入點的拼好貨則為拼單直銷平台,平台從供應商處買入產品,再直接銷售給買家,所以需要負責入貨、倉儲、銷售和快遞,並承擔相應的成本和風險。

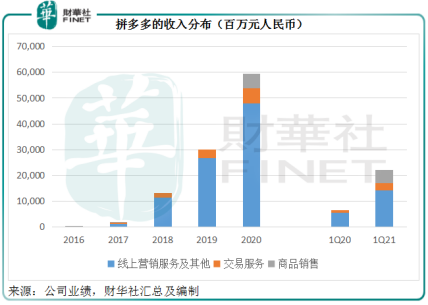

2017年第1季,拼多多完成轉型後專注於經營線上營銷與交易服務。所以,該電商平台從2017年起已沒有再錄入商品銷售。然而到2020年第4季卻出現了變化,線上直銷業務再度上線,拼多多或通過這項服務覆蓋平台商家未能提供的產品。

見下圖,2018年起拼多多沒再產生商品銷售收入,但從2020年起,商品銷售收入在推動整體收入增長方面起到很大的作用。

在以第三方平台為主的業務形態下,拼多多的毛利率極高,達到77%以上。

但正如前文所述,商品銷售需要承擔採購成本、物流和倉儲開支等,運營成本極高,在商品銷售開始入賬之後,拼多多的經營成本大增。拼多多在2020年業績中提到:2020年全年營運成本增加了129.4億元,筆者計算得出,商品銷售所產生的採購成本、運費和存儲費就佔了55.63%。這還僅僅是一個季度的數據,因為商品銷售從2020年第4季才開始入賬。

所以,拼多多的2021年第1季收入同比增長2.4倍,同時營運成本亦大增4.87倍,應與其商品銷售的新貢獻有很大關聯。受此影響,第一季毛利率由上年同期的72.02%下降至51.52%,降幅達到20.5個百分點。

如果商品銷售的貢獻進一步擴大,將對拼多多的盈利能力構成壓力。

既然利潤微薄,為何還要做?這就和平台們爭先恐後發展社區團購一個道理——不掉隊。

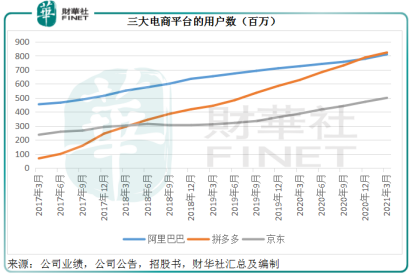

2021年3月31日,拼多多的活躍用戶數為8.238億,較2020年12月末淨增35.4百萬,超越了阿里巴巴(8.11億)和京東的用戶數(4.998億)。

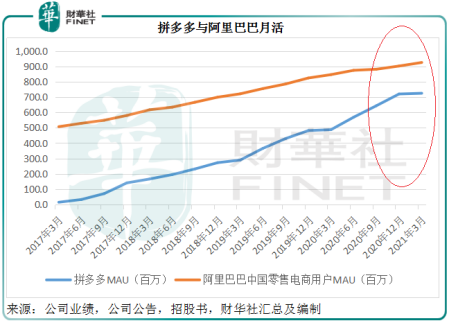

但是,比較月均活躍用戶(MAU,表示在一個月内訪問過其手機應用的用戶)規模,拼多多就顯得不太樂觀。截至2021年3月31日,拼多多的月活為7.246億,較2020年末的季度增加470萬;阿里巴巴中國零售電商用戶月活為9.25億,較上季增加2300萬。

從下圖可見,拼多多2021年第1季末的月活數據增速明顯放緩。

值得注意的是,阿里巴巴和京東過去更專注於中高端市場,而從當前阿里逾8億的用戶基數來看,可進一步拓展的空間已不大,所以兩家電商都轉向了下沉市場。2021年第1季,阿里巴巴表示有70%的新增用戶來自下沉市場,京東則有80%。顯然,拼多多一直耕耘的市場已經成為兵家必爭之地。

去年,阿里巴巴推出淘寶特價版,面向價格敏感用戶,到2021年3月末,年度活躍消費者數已超1.5億。阿里巴巴的優勢在於龐大的用戶群體、成熟的電商服務生態,還有菜鳥驿站等物流終端的協助,以及3213億元的現金儲備,更重要的是沉澱下來的決心。阿里巴巴計劃將2022財年所有增量利潤和額外資本投入用於支持平台商家,以及投資新業務和關鍵戰略領域,下沉市場就是其中之一。

京東於今年年初宣佈成立「京喜事業群」,整合社交電商平台「京喜」、便利店業務「京喜通」和社區團購業務「京喜拼拼」,以更好地滿足下沉市場的用戶需求以及賦能當地中小型企業主,同時,還將通過業務合作和戰略投資加強在下沉市場的供應鏈能力。京東的優勢在於先進的供應鏈管理和物流解決方案,能夠以極低的物流成本和覆蓋全國的物流鏈搶佔市場。

拼多多的優勢在於能夠為價格敏感的用戶提供優質性價比的商品,尤其新鮮農產品,而且與眾多供應商搭通天地線。但現在,其引而為傲的優勢可能面臨威脅。反壟斷調查後,阿里巴巴表示將投入更多資源扶持商家,並降低商家進駐門檻,這無疑會吸引更多商家選擇阿里巴巴的平台。而且阿里和京東都有較為成熟的物流鏈,地域覆蓋廣、單位成本更低,為它們低價搶佔市場創造了條件。

考慮到目前電商平台市場已經發生了顯著的轉變,下一階段的市場競爭中,拼多多在招徕用戶方面能否繼續領先實在難說。

拼多多沒有像過去那樣在2021年第1季業績中披露GMV(總銷貨值)。

翻查其2020年度數據,拼多多的全年GMV為1667.6億元,每用戶收入為2115.2元;京東同期的GMV為2612.5億元,每用戶收入達5536.1元,是拼多多的2.62倍;阿里巴巴截至2021年3月底止財政年度的GMV為6589億元,每用戶收入為9075.8元,是拼多多的4.29倍。

兩大電商的用戶單位收入都高於拼多多,是因為拼多多更專注於下沉市場。試想,若按照經濟學的供需原理,阿里巴巴與京東將價格下調,那麽理論上需求量將相應上升。考慮到阿里巴巴和京東的平台和基建優勢,它們確實有此底氣,拼多多呢?

當然,拼多多的單位用戶收入增幅得益於低基數,增長還是喜人的,同比增幅達到22.97%,而阿里巴巴只有1.81%,京東則下降3.9%。那麽這是否意味著拼多多的單位收入有進一步上升的空間?

現在阿里巴巴和京東都進軍下沉市場,而且有能力給予商家和用戶巨額補貼,更重要的是有先進的算法技術和物流基礎設施提供輔助並降低成本,這為其吸引價格敏感用戶提供了本錢。同樣的貨品,它們應有能力以等同甚至低於拼多多的成本獲取。

再次引用經濟學的供需原理——價格上漲,需求數量理論上會下降。若拼多多上調價格,目的是薅羊毛的用戶是否還會選擇拼多多?如果憑借其平台優勢要求商家讓利更多,商家又是否會留在拼多多?

所以,面對阿里、京東、直播電商以及其他中小電商的競爭,拼多多不可能無限量地加價,或無限量地要求商家讓利,因為它本身的競爭優勢就在低價中。

人口流量已接近飽和,單位收入難以提升,拼多多扭虧為盈的法寶還有什麽?提升產品質量以增加價值,通過基建投入來降低成本,這也是拼多多新任CEO在公佈第一季業績之後公佈的計劃:擁抱農業和物流基建。

考慮到京東過去十年打造最先進物流基礎設施所投入的巨額資金,拼多多的這一發展計劃恐怕所費不菲。

當然,拼多多目前的現金尚算充裕,在短期内應付相應的支出應該不成問題。截至2021年3月末,拼多多持有現金170億元,短期投資達到663.4億元。

不過,近幾年該公司通過補貼吸引流量,其經營活動淨現金流入或不足以應付投資所需。見下圖,2019年和2020年,拼多多分别產生經營淨現金流入148.21億元和281.97億元,但投資所用資金淨流出則分别達到283.2億元和383.58億元。

資金缺口最後只能靠融資,這正是資本市場的憂慮所在。

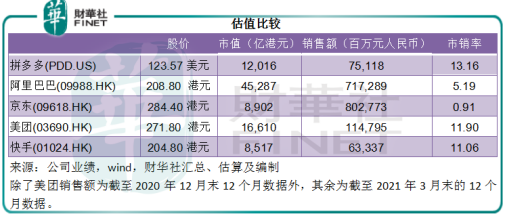

更何況拼多多當前的估值不低,市銷率達到13.16倍,高於阿里巴巴和京東,甚至美團(03690.HK)和快手(01024.HK)。

大電商紛紛進入下沉市場,以低價為噱頭的流量紅利恐怕已所剩無幾。拼多多要實現扭虧為盈,開源節流是關鍵。

從收入來源來看,既有的8億用戶基數再擴大空間已不大,而對於價格敏感度極高的用戶來說,加價無疑趕客,更何況有其他低價平台可供選擇,所以拼多多能不能收回補貼成疑。另一方面,商家的平台選項在增加,拼多多恐怕也難以通過商家讓利來獲得更高收入。

從成本端來看,拼多多於2020年8月推出次日取貨的「多多買菜」正式殺入電商的社區團購戰,面對其他大平台的競爭,初期的補貼自然少不了、品牌推廣和營銷開支也難降,再加上對農業和物流基建的潛在投資,節流並非易事。

不過,拼多多的投資不少,或許可以通過利息和投資收益曲線實現收支平衡。事實上,2021年第1季的業績中,利息和投資收入、其他收益以及應佔股權投資收益合共達到15.87億元,抵消了接近四成的經營虧損。

作者:毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享