千呼万唤之下在线音频赛道的龙头玩家喜马拉雅(XIMA.US)终于在近日在美股市场递交上市招股书。

从上市时间点上看,“在线音频第一股”已花落同在美股上市的荔枝(LIZI.US)。但从经营规模看,喜马拉雅才是更名副其实的在线音频第一股。根据CIC(灼识咨询)统计,喜马拉雅2020年在MAU、移动端音频内容收听时长和总收入方面均在在线音频领域排名第一。

喜马拉雅递交的招股书,也解答了很多一直以来诟病喜马拉雅的问题,包括平台长期亏损、内容采购成本奇高、用户付费率不高、ARPU低于同行竞争对手蜻蜓FM及荔枝等等。

我们不妨借着招股书,从以上几个喜马拉雅的“问题点”入手,看在线音频的龙头平台是否真的如此前外界雾里看花看到的那样难堪。

首先来回答第一个问题,喜马拉雅是否一直在亏损。

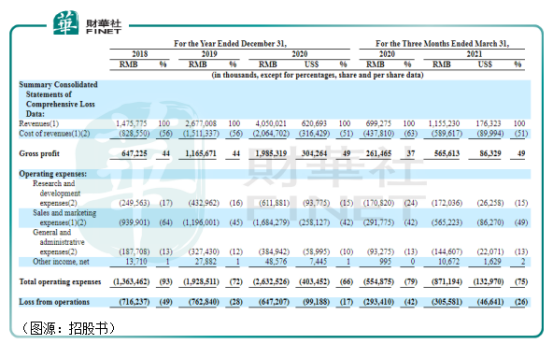

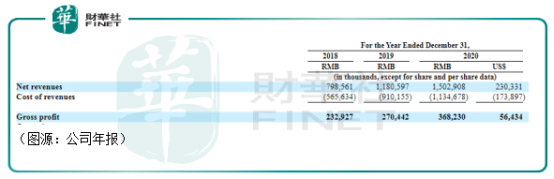

是的。根据招股书所示,从2018年到2021年第一季,喜马拉雅经营的确一直在亏损。2020年全年,公司经营亏损6.5亿元,经营亏损率为17%;最新2021年第一季,公司经营亏损3亿元,经营亏损率为26%。

喜马拉雅成本费用中,占比最大的有两项,一是收入成本,二是营销费用。收入成本包括收入分成费用、内容成本(版权授权费用)、支付处理费用、互联网设备采购成本、带宽成本等。营销费用则包括获客成本、促销及推广费用、营销人员的薪金福利等。

这两项费用占公司总收入比例一直居高不下。

收入成本方面,从2018年至2021年第一季的五个报告期间,其占总收入比例一直在50%以上。

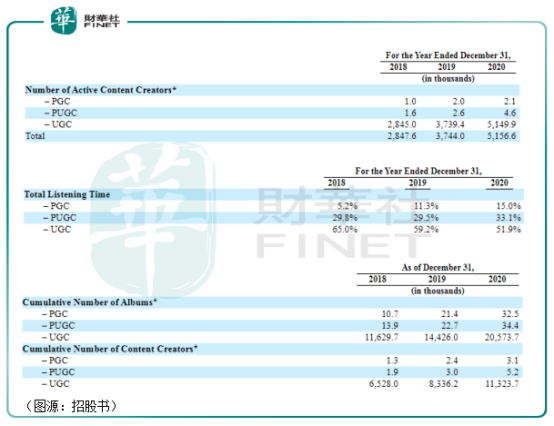

这于喜马拉雅的经营策略有关。丰富的内容生态本是喜马拉雅赖以生存的护城河。2020年,喜马拉雅平台上有520万活跃内容创作者;音频内容库的总时长达3900+年;2021年第一季收听时间最长的TOP100专辑中有71%都是独家版权内容。

与荔枝及蜻蜓FM两大以UGC内容为主的平台不同,喜马拉雅平台上有数量相对较多的PGC和PUGC内容。2020年,平台PGC和PUGC内容活跃创作者分别有2100及4600名,UGC内容活跃创作者则有514.99万名。但在内容收听时长占比上,三者占比分别为15%、33%及52%。

PGC和PUGC内容是一把双刃剑,一方面用户对该等内容的黏性较大,另一方面该等内容单位获取成本亦远高于UGC内容。2021年第一季,喜马拉雅内容成本(版权授权费用)占总收入比例为6%,而主要是UGC内容产生的收入分成费用占比则是33%。对比两大内容数量上差距极大(见下图不同内容的累计专辑数量),单位PUGC和UGC内容的获取成本显然更高。

喜马拉雅以PUGC和UGC内容为护城河,注定了至少短期内其收入成本占比仍将高居不下,因为它需要不断采购更多版权内容,扩大自己在内容储备方面的优势(另据用户反映,喜马拉雅仍有诸多无版权内容,未来可能产生更多版权成本)。

另一方面,喜马拉雅的销售费用占比在各个报告期间均在45%左右,表明喜马拉雅平台用户增长有很大一部分因素是由于其给出的促销优惠。

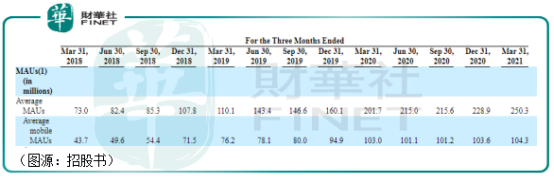

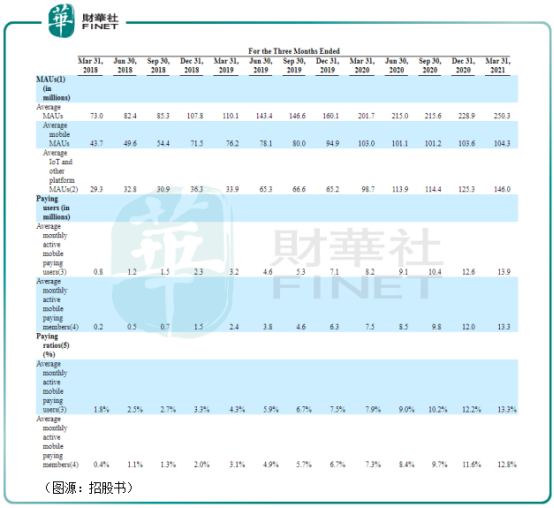

从2018年第一季至2021第一季,喜马拉雅的平均MAU从7300万增至2.5亿。明面上看,在过去两年内,平台用户数量取得了可观增长,但如果该增长的内生驱动力主要不是平台音频内容而是营销的话,喜马拉雅的亏损可能会持续相当时间(参考拼多多)。

第二个问题,喜马拉雅的内容采购成本奇高。

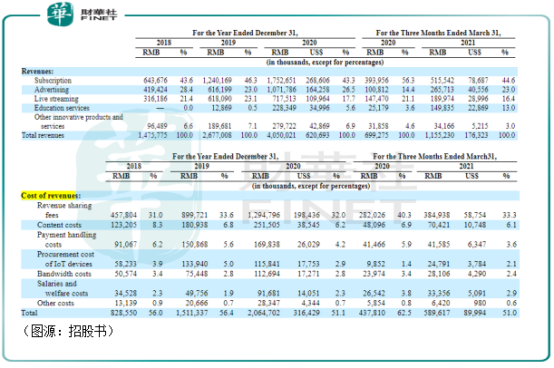

关于这点,可以很直观地从平台收入分项与收入成本对比得出。喜马拉雅的收入来源主要有四种,用户订阅(包括会员购买收入)、广告、直播(虚拟礼品)和教育服务。而与内容创作有关的的收入成本则是收入分成费用和内容成本。

2021年第一季,喜马拉雅的用户订阅及直播分别贡献45%及16%的收入,而内容分成费用和内容成本则占收入的33%及6%。前两者合计占比61%,后两者占比为39%。单纯从音频内容变现来看,喜马拉雅的音频内容变现毛利率为36%。

这个比例不算很高,但也不会很低。

横向对比同行的荔枝,2020年荔枝毛利为3.68亿元(最主要成本是收入分成费用),毛利率只有25%,远低于喜马拉雅同期的49%。

喜马拉雅之所以长期亏损,最主要的原因是营销费用过多,至于内容采购费用,虽然占收入比例较大,但从其内容变现的产出及横向比较荔枝毛利率看,倒还是相对划算的生意。

喜马拉雅一直主打PGC和PUGC内容的知识付费概念。有知乎上市前经营指标翻车在前,“后来者”喜马拉雅的变现数据更值得关注。

“知识付费第一股”知乎(ZH.US)坐拥上千世界500强CEO,最终得出的平台社区付费率和ARPU都低得可怜。据知乎招股书显示,平台平均每月额每月付费用户规模为236万,对应MAU的付费率为3.4%,ARPU只有19.7元。

这难免会让外界担心喜马拉雅会和知乎一样,赔钱赚吆喝。

但对比知乎,喜马拉雅用户的付费率其实并不低。截至2021年第一季,喜马拉雅移动端MAU为1亿(喜马拉雅尚未对物联网及其他平台MAU用户进行变现,故不计算该部分用户),移动端每月活跃付费用有1390万,对应的付费率为13.3%;每月活跃付费会员有1330万,对应付费率为12.8%。过去两年间,喜马拉雅平台付费率一直呈稳步上升趋势。

喜马拉雅的这个付费率较之知乎并不低。即便对比同行的荔枝,也并不低。2020年第四季, 荔枝移动端MAU为905.6万,当季每月平均付费用户数为42.2万,对应付费率只有4.7%。

就ARPU而论,喜马拉雅2021年第一季付费用户规模约为4170万,当季贡献收入中剔除B端广告收入之后总计为8.89亿元,粗略计算平台ARPU为21.32元,略高于知乎的20元。

但对比荔枝,喜马拉雅的ARPU仍存在较大差距。根据四个季度平均付费用户规模计算,荔枝2020年娱乐付费用户用户规模大约为535.2万人,当年贡献音频娱乐收入(主要为虚拟礼物用户购买费用,占总收入比例为98.6%)为14.81亿元,对应ARPU为277元。

以上两项数据就很好的回答了关于喜马拉雅的第三、第四点疑虑。

就“知识付费概念”而言,喜马拉雅的付费率并不算低。但每名付费用户贡献的收入非常有限。这应该是靠营销获客的通病:有相当部分用户愿意成为喜马拉雅会员的原因是因为平台给出的优惠和获客力度,“营销获客”的用户每人能贡献的收入暂时并不算多。

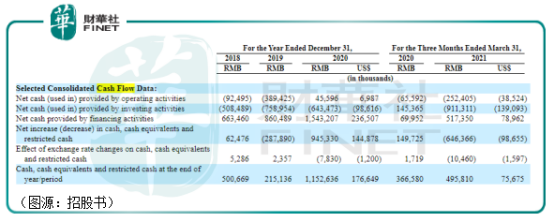

长年亏损的喜马拉雅现时的资金来源仍主要依赖外部融资。今年第一季,公司又从外部融得5.17亿元,但计上经营活动和投资活动的现金流出的话,现金及现金等价物仍大幅减少了6.46亿元。

这也许正是喜马拉雅在可能“流血”的情况下,也终于还是要上市的原因:公司需要更多外部资金维持用户规模的增长。

同时拥有“知识付费”和“在线音频”概念的喜马拉雅在美股市场上可咨比较的对象有很多:知识付费领域是知乎,在线音频是荔枝,而营销获客高速增长的经营模式则可以参考拼多多。

如果站在拼多多的肩膀上看喜马拉雅的话,一直在亏损的喜马拉雅只是在“战略性亏损”。拼多多的B端商家产品由低端到中高端转型之后,每名用户能贡献佣金收入亦将随之上升,拼多多将和从前的京东一样开始盈利。

喜马拉雅在未来ARPU大幅增长之后,亦将会取得盈利。

但如果站在知乎的角度看喜马拉雅,“知识付费”的客单价提高却是一个大难题,要用户花太多的钱获得快餐式的碎片知识倒不如花大把钱获得系统性的知识(即在线教育)。单靠用户增长走量而每用户每年ARPU只有20元上下远不足以支撑平台未来的盈利。

而如果站在“在线音频”荔枝角度看的话,两者所主攻的细分赛道并不一致。喜马拉雅主攻专业内容的订阅付费,而荔枝则主要是音频直播的虚拟礼品收入。显然从ARPU看,后者的变现效率要高得多。我们还可以得出一个这样的结论,通过人际关系变现的效率(衍生出最近大火的“粉丝经济”)要比单纯的知识变现(衍生出知识付费经济)效率要高得多。

即便如此,过去一直也在亏损的荔枝最新收市价报6美元,较公司去年1月初上市首日发行价11美元仍接近腰斩。

左边是拼多多,右边是知乎和荔枝,在平台用户数、收入、内容等维度均在行业领先的“真-在线音频第一(股)”喜马拉雅上市之后将会成为谁呢?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享