美東時間1月13日,中國西部最大的私立中學運營商第一高中教育集團向美國證監會(SEC)遞交了招股書。

第一高中教育是一所K12教育企業,收入主要是高中業務,初中、高考留級生補習班以及其他培訓課程的補習班也有涉足。若成功赴美上市,第一高中教育將是2015年上市的海亮教育(HLG)之後第二家在美上市的中國K12民辦教育企業。

民辦k12教育第一梯隊的海亮教育上市至今股價飙升逾6倍,輕資產擴張下基礎教育+國際教育增長迅速。

那麽,第一高中教育能否重走海亮教育的光輝歷程?

第一高中教育2018年以來擴張上相當激進,通過與地方政府和房地產開發商第三方合作的輕資產模式實現了高速擴張。2017年-2020年前三季,公司學校總數由8所增至19所。

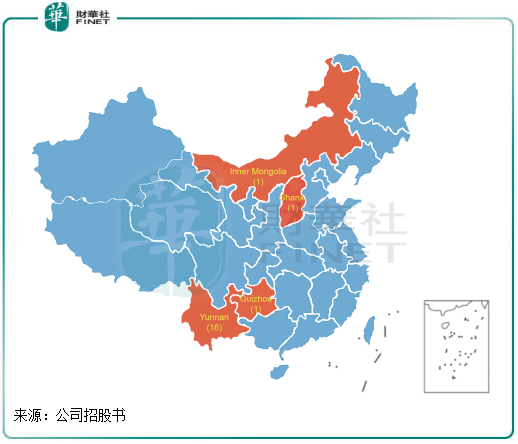

第一高中教育的大本營在雲南,所以大部分學校均在雲南。截至2020年9月30日,公司在雲南省、貴州、内蒙和山西設有19所學校網絡,其中有16所學校在雲南,其餘三個省份各有一所學校。招股書指,公司與中國地方政府和其他第三方合作,有望在2021年9月推出兩所提供高中課程的新學校。

快速擴張校網使第一高中教育的學生人數近幾年來不斷飙升,2017年-2019年,學生人數由8845人增至21236人,復合年增長率為54.94%;2020年前三季學生人數為25867人,較2019年底增長超2成。

因校網增長較快,部分新設學校未達到全部運營能力,導致第一高中教育學校整體利用率不高,2020年前三季度僅為55.3%。

學生規模的高增長也帶動了第一高中教育營收的增長,2017年-2019年,公司的營業收入分别為2.06億元、2.54億元、3.37億元,年復合增長率為27.7%;淨利潤分别為4710.9萬元、-1.7億元及3169萬元。2020年前三季,營收同比增30.44%至2.82億港元,淨利潤則大幅增長3.49倍至3389.1萬元。新建學校和擴張教師人數等費用支出導致第一高中教育的業績及其不穩定,2018年虧損1.7億元,2019年淨利潤不及2017年。

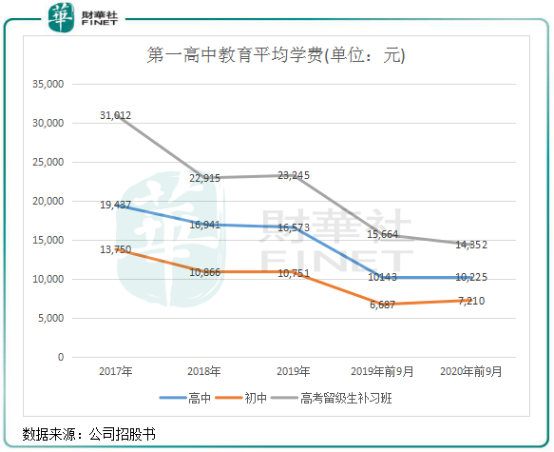

業績不穩定還與第一高中教育的平均學費未能提升有關。因多所學校位於雲南低線城市,因此公司平均學費水平和當地生活水平較低相一致。不但平均學費較其他K12民辦教育企業處於低位,第一高中教育的高中、初中及高考留級生補習班的平均學費自2017年以來出現下滑。

上圖可見,近幾年公司的平均學費整體下降,其中高考留級生補習班分部2019每名學生平均學費23245元,較2017年大幅下滑25.05%。初中及高考留級生補習班的平均學費亦有較大跌幅,平均學費的下降一定程度上影響了公司的盈利能力。而海亮教育、睿見教育(06068-HK)、天立教育(01773-HK)等K12民辦教育企業的平均學費每年均穩步上調,成為業績高增長的保障。

值得注意的是,第一高中教育集團目前有15所學校是與政府合作,這些學校主要位於西部地區,能夠一定程度上提升當地的教育整體水平。另外,公司還為内蒙古自治區兩所學校提供管理服務,收取相應的管理費。這些差異化的發展模式或是公司未來成長的突破口。

雖然第一高中教育通過與地方政府建立合作關係來擴張校網,減輕了資金負擔,但由於擴張過快,導致公司留下了後遺症。

2018年及2019年,公司負債總額分别為3.9億元、4.45億元,2020年前三季負債總額為6.98億元。高負債總額使公司資產負債率一直處於高位,2018年、2019年和2020年前三季度,資產負債率分别為91%、86.4%和87%。

手頭現金方面,2018年及2019年,公司期末現金流分别為5856.4萬元及1.53億元,2020年前三季為3.05億元,不足以覆蓋當期超過5億元的流動負債。

過去幾年,公司的融資渠道主要是通過一些融資租賃公司獲得計算機、投影儀等設備,獲得的融資額並不高。籌資活動產生的現金流淨額也並不高,2019年度籌資不到1500萬元。

對於民辦k12教育企業而言,盈利模式可分為内生、外延兩大路徑,影響的四大重要因素是資金、升學率、師資以及運營效率。

第一高中教育内生能力尚待提高,更多的是通過與地方政府合作建校實現擴張。資金方面,正如上文所指,公司面臨債務壓力,並不利於其繼續實現大規模擴張,所以上市融資成為其解決資金問題的關鍵。

升學率方面,第一高中教育保持在較高水平。與其他地區相比,雲南等西部地區一線大學的錄取率相對較低,這也為第一高中教育實現較高錄取率帶來利好。

在2020年,公司有約63.9%的高考畢業生被大學院校錄取,而這些畢業生中有29.2%被一本院校錄取。相比之下,根據CIC的統計,在中國西部2020年參加高考的高中畢業生中,約有40.5%學生被大學院校錄取,這些畢業生中約有13.1%的學生被一本院校錄取。

公司的師資亦較為出色,截至2020年9月30日,公司的學校共有1969名教師,其中約99.3%擁有學士學位。截至2020年9月30日,公司共有38位校長,負責各學校的戰略發展及運營管理,擁有的畢業於清華、北大的具優秀教育背景的教師數量屬中國民辦教育機構中最多。

按照當期25867名在校生人數計算,公司的師生比為1:13,屬於合理區間,與港股市場中的天立教育、睿見教育等企業處於大致相同的水平區間。

小結:第一高中教育因學校地理位置關係,導致其學費提價有一定難度,公司盈利能力有待提升。師資和教學質量是第一高中教育值得稱贊的地方,若放慢擴張步伐,不斷整合已建立起的學校,提升學校利用率和平均學費水平,公司的未來盈利能力也將能保持在健康水平。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享