A股2021年開門紅,20201年第一個交易日,A股市場放量大漲,成交額破萬億元,滬指站上3500點,創業板指一度漲幅逾4%.

回顧2020年,從指數分析,投資者應當取得了不錯的收益:

上證指數2020年漲幅13.87%;

深證綜指2020年漲幅35.2%;

創業板綜2020年漲幅47.85%;

中小板綜2020年漲幅31.55%;

科創50-2020年漲幅39.3%;

但實際上,截至2020年12月31日4140家可交易的上市公司中,僅有2154家企業全年漲幅收益錄得正數。若以4%的無風險收益(機會成本)水平計算,則僅有1964家企業全年漲幅收益為正,若機會成本進一步擴大到10%,則僅有1648家企業全年漲幅收益為正。

(截至2020年12月31日)4140家可交易的上市公司中,經統計,其漲幅中位數全年錄得收益為0%,這也是為何投資者們感覺上述指數越來越越‘失真’的原因,但實際上並不是指數‘失真’了,而是指數所代表的對象發生了變化。

以創業板指(399006-CN)為例,目前市值排名第一的寧德時代(300750-CN)在2019年12月31日其市值僅為0.23萬億元,而到了2020年12月31日,其市值為0.82萬億元,其漲幅不僅體現在創業板指漲幅之中,還愈加影響指數的表現,試想倘若寧德時代的市值佔據創業板指成分股的50%,剩下成分股的表現還能夠如實地表現在指數之中嗎?

可以觀察到,在2020年7月-2020年12月下旬中,中證1000(000852-CN)、深次新股(399678-CN)與上述指數出現了持續性背離,而究其根本原因之一,在於有限交易金額與持續ipo的不平衡。

截至2020年12月31日,深交所當年累計ipo數量為161;上交所當年累計ipo數量為235。與此對應,自2015年5月28日以來,市場總成交額便再也沒能突破當日的23576萬億元,而2018年10月以來,市場總成交額高點依次提升,從11834萬億元漲至14149萬億元,再漲至2020年7月7日的17393萬億元。

股票供求交易的失衡導致了市場的分化,因此在這樣的背景下,更需要厘清具體的強勢板塊,其強勢周期的演變,而隨著分化的擴大,需要思考行業(板塊、賽道)還能成為投資的指引嗎,那麽需要厘清,具體的強勢個股,其長期價值與短期價值的天平究竟會如何平衡,投資者該做何種取舍。

這一問題既重要又不重要。

其重要在於,今年的調整於a股歷史中僅為1/31,歷史中也出現過93/01/07/15年式的調整,難道因為一年的走勢就認為市場未來不會繼續出現極端式的調整嗎?並且通過上述論述可以發現,市場已經出現了分化,是以分化而非整體的形式(或許)完成了這樣的調整。

以上證指數於2020年7月9日所呈現的階段高點為基準去衡量市場個股表現,經統計,截至2020年12月31日,僅有1307家企業受益為正,而餘下68.43%的個股期間受益均為負值。

因此,市場仍在以歷史的框架對個股進行規制,只不過由於周期階段的原因,或者部分強勢個股的原因,市場以混沌的面貌(或許)完成了這樣的調整。

需要注意的是,上述是牛市結束的假設,但滬深a股、上證指數、創業板指的估價走勢表明,市場的牛市也許還未結束。

以滬深a股自2020年7月後表現為例,其估價提升的較慢,並未出現過曾經2015年式的暴力推升,5個月的時間,市場估價僅提升了6.24%;而對於更加強勢的創業板指,其通過業績的增長反而使得估值有所下降;對於弱勢的深次新股,其近期估價再創7月新高,這意味著這段期間的業績表現是符合市場走勢的。

因此,倘若牛還未結束,無論對哪一指數,新高都是必然要發生的事情,那麽在這一階段,耐心觀察估價以何種速度提升尤為關鍵。提升過快,那麽應當意識到趨勢轉折後價值回歸的慘重過程;提升緩慢,那麽可以允許子彈繼續飛一會兒;

其不重要在於,今年的調整於當下是最重要的評價坐標,追求超額收益的強勢個股(板塊)可以脫離市場歷史規限而存在,雖然這些個股終究會面臨業績放緩的問題從而進入俗套的周期之中,但這並不是眼下需要考慮的主要矛盾。

而在眼下的基礎上去預測市場會不會出現「牛過不過三」未免杞人憂天、無的放矢了,因為即便可以預期市場roe也許會在2021年q4觸頂、目前市場情緒熱度尚未觸頂,但是市場的上升速度卻是難以預料的,誰也不能保證市場的情緒熱度會不會在2020年2月份就打至滿格,倘若如此,「牛是否過三」又有什麽意義?

從市場的角度來看,以科創50(000688-CN)指數為例,其2020年7月以來的調整低點在9月10日和9月11日,隨後11月中旬以來的調整並未跌破前低,因此可以認為春季行情已經來臨。

雖然都是春季行情來臨,但有區分。

以愛爾眼科(300015-CN)、通策醫療(600763-CN)為例,於2020年7月-12月期間,其並未經歷過大幅度的調整,因此春季行情的出現更像一次趨勢延續的打氣筒,而在此期間基本面的數據已經不能夠滿足投資者的需求了,因為泡沫是毫無疑問的,那麽此刻唯一的重點是趨勢會走到何處?

在這類個股中,區别在於有的個股階段業績稍好,譬如金域醫學,然而其ps卻是值得擔憂的。因此,總體而言,唯一的策略便是在趨勢中持有低價,只有趨勢低價,才能夠補償高估值所帶來的波動風險。

而對於可能存在趨勢破位的個股/板塊,譬如大參林(603233-CN)、益豐藥房(603939-CN),或許其並不會就此轉跌,但至少此刻並不是一個好的投資選擇。

那麽留存下的選擇(機會)就只有2處,趨勢繼續的強勢股;基本面可能出現改善的反彈/反轉股。

實際上不論‘倘若牛還未結束,無論對哪一指數,新高都是必然要發生的事情’這一假設會不會發生,市場中的共識股、邊緣股都有機會,區别僅在弱勢股是否還有新高。

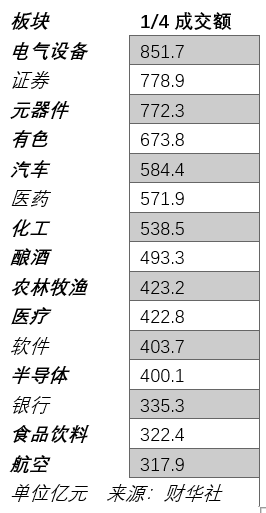

根據數據,截至2020年1月4日,成交額排名前5的行業板塊分别是:電氣設備、證券、元器件、有色、汽車、醫藥、化工、釀酒、農林牧漁、醫療、軟件、半導體、銀行、食品飲料、航空。其中市場強度仍然靠前的板塊有:電氣設備、元器件、有色、汽車、化工、釀酒、農林牧漁、醫療、半導體、食品飲料、航空。

沿著強勢股趨勢繼續的邏輯,投資者應當把精力放在成交額靠前,且市場強度仍然靠前的板塊之中,具體而言,其中有2條投資路徑。

其一,板塊中不斷新高的強勢股。雖然投資者已經意識到其中不少不斷新高的趨勢股估值已難以下注,但在此刻這並不重要,重要的是,在這樣的現狀中該如何降低自身參與的風險。

譬如在1月4日大跌的愛爾眼科和通策醫療,於1月5日早盤,愛爾股價上漲2%左右、通策醫療上漲4%左右。

比起投資,更重要的是擬定當下的交易策略,而對於這類強勢趨勢股而言,均線是一道很好的保護。

其二,市場需要對強勢股所在的板塊進行配置,雨露均沾便是機會。那麽對於這些個股,矮個子里挑將軍便是唯一的策略,而由於這些個股基本面較弱,那麽一旦其中出現稍微超出市場預期的個股,其估值就存在較大的提升空間,因此儘力配置市場認為可能出現超出預期的‘矮個子將軍’。

沿著基本面可能出現改善的反彈/反轉股的邏輯,證券、軟件板塊,以及短期市場強度呈現強勢的造紙、化纖、工程機械、通用機械、建材、家電、工業機械板塊中,強勢不創新低的個股可能存在階段性的投資機會。

經由檢索,這類板塊的低位機會多於強勢趨勢機會,而市場強度仍然靠前的板塊中,其情況相反,低位機會少於強勢趨勢機會。

在難以抉擇哪一種更適應當下市場的情況下,或許均衡配置,讓市場給出答案為好。最終,如果不希望為行情買單,需密切關注市場整體的估價變化與時間的匹配情況,如此方能浪潮末端全身而退。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享