A股2021年開門紅,20201年第一個交易日,A股市場放量大漲,成交額破萬億元,滬指站上3500點,創業板指一度漲幅逾4%.

回顧2020年,從指數分析,投資者應當取得了不錯的收益:

上證指數2020年漲幅13.87%;

深證綜指2020年漲幅35.2%;

創業板綜2020年漲幅47.85%;

中小板綜2020年漲幅31.55%;

科創50-2020年漲幅39.3%;

但實際上,截至2020年12月31日4140家可交易的上市公司中,僅有2154家企業全年漲幅收益錄得正數。若以4%的無風險收益(機會成本)水平計算,則僅有1964家企業全年漲幅收益為正,若機會成本進一步擴大到10%,則僅有1648家企業全年漲幅收益為正。

(截至2020年12月31日)4140家可交易的上市公司中,經統計,其漲幅中位數全年錄得收益為0%,這也是為何投資者們感覺上述指數越來越越‘失真’的原因,但實際上並不是指數‘失真’了,而是指數所代表的對象發生了變化。

以創業板指(399006-CN)為例,目前市值排名第一的寧德時代(300750-CN)在2019年12月31日其市值僅為0.23萬億元,而到了2020年12月31日,其市值為0.82萬億元,其漲幅不僅體現在創業板指漲幅之中,還愈加影響指數的表現,試想倘若寧德時代的市值佔據創業板指成分股的50%,剩下成分股的表現還能夠如實地表現在指數之中嗎?

可以觀察到,在2020年7月-2020年12月下旬中,中證1000(000852-CN)、深次新股(399678-CN)與上述指數出現了持續性背離,而究其根本原因之一,在於有限交易金額與持續ipo的不平衡。

截至2020年12月31日,深交所當年累計ipo數量為161;上交所當年累計ipo數量為235。與此對應,自2015年5月28日以來,市場總成交額便再也沒能突破當日的23576萬億元,而2018年10月以來,市場總成交額高點依次提升,從11834萬億元漲至14149萬億元,再漲至2020年7月7日的17393萬億元。

股票供求交易的失衡導致了市場的分化,因此在這樣的背景下,更需要厘清具體的強勢板塊,其強勢周期的演變,而隨著分化的擴大,需要思考行業(板塊、賽道)還能成為投資的指引嗎,那麽需要厘清,具體的強勢個股,其長期價值與短期價值的天平究竟會如何平衡,投資者該做何種取舍。

這一問題既重要又不重要。

其重要在於,今年的調整於a股歷史中僅為1/31,歷史中也出現過93/01/07/15年式的調整,難道因為一年的走勢就認為市場未來不會繼續出現極端式的調整嗎?並且通過上述論述可以發現,市場已經出現了分化,是以分化而非整體的形式(或許)完成了這樣的調整。

以上證指數於2020年7月9日所呈現的階段高點為基準去衡量市場個股表現,經統計,截至2020年12月31日,僅有1307家企業受益為正,而餘下68.43%的個股期間受益均為負值。

因此,市場仍在以歷史的框架對個股進行規制,只不過由於周期階段的原因,或者部分強勢個股的原因,市場以混沌的面貌(或許)完成了這樣的調整。

需要注意的是,上述是牛市結束的假設,但滬深a股、上證指數、創業板指的估價走勢表明,市場的牛市也許還未結束。

以滬深a股自2020年7月後表現為例,其估價提升的較慢,並未出現過曾經2015年式的暴力推升,5個月的時間,市場估價僅提升了6.24%;而對於更加強勢的創業板指,其通過業績的增長反而使得估值有所下降;對於弱勢的深次新股,其近期估價再創7月新高,這意味著這段期間的業績表現是符合市場走勢的。

因此,倘若牛還未結束,無論對哪一指數,新高都是必然要發生的事情,那麽在這一階段,耐心觀察估價以何種速度提升尤為關鍵。提升過快,那麽應當意識到趨勢轉折後價值回歸的慘重過程;提升緩慢,那麽可以允許子彈繼續飛一會兒;

其不重要在於,今年的調整於當下是最重要的評價坐標,追求超額收益的強勢個股(板塊)可以脫離市場歷史規限而存在,雖然這些個股終究會面臨業績放緩的問題從而進入俗套的周期之中,但這並不是眼下需要考慮的主要矛盾。

而在眼下的基礎上去預測市場會不會出現「牛過不過三」未免杞人憂天、無的放矢了,因為即便可以預期市場roe也許會在2021年q4觸頂、目前市場情緒熱度尚未觸頂,但是市場的上升速度卻是難以預料的,誰也不能保證市場的情緒熱度會不會在2020年2月份就打至滿格,倘若如此,「牛是否過三」又有什麽意義?

從市場的角度來看,以科創50(000688-CN)指數為例,其2020年7月以來的調整低點在9月10日和9月11日,隨後11月中旬以來的調整並未跌破前低,因此可以認為春季行情已經來臨。

雖然都是春季行情來臨,但有區分。

以愛爾眼科(300015-CN)、通策醫療(600763-CN)為例,於2020年7月-12月期間,其並未經歷過大幅度的調整,因此春季行情的出現更像一次趨勢延續的打氣筒,而在此期間基本面的數據已經不能夠滿足投資者的需求了,因為泡沫是毫無疑問的,那麽此刻唯一的重點是趨勢會走到何處?

在這類個股中,區别在於有的個股階段業績稍好,譬如金域醫學,然而其ps卻是值得擔憂的。因此,總體而言,唯一的策略便是在趨勢中持有低價,只有趨勢低價,才能夠補償高估值所帶來的波動風險。

而對於可能存在趨勢破位的個股/板塊,譬如大參林(603233-CN)、益豐藥房(603939-CN),或許其並不會就此轉跌,但至少此刻並不是一個好的投資選擇。

那麽留存下的選擇(機會)就只有2處,趨勢繼續的強勢股;基本面可能出現改善的反彈/反轉股。

實際上不論‘倘若牛還未結束,無論對哪一指數,新高都是必然要發生的事情’這一假設會不會發生,市場中的共識股、邊緣股都有機會,區别僅在弱勢股是否還有新高。

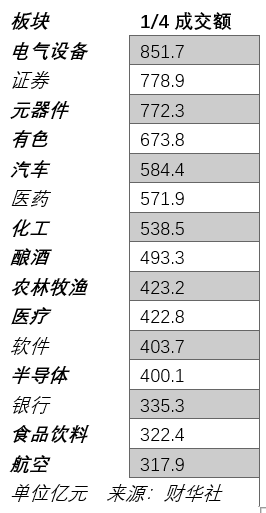

根據數據,截至2020年1月4日,成交額排名前5的行業板塊分别是:電氣設備、證券、元器件、有色、汽車、醫藥、化工、釀酒、農林牧漁、醫療、軟件、半導體、銀行、食品飲料、航空。其中市場強度仍然靠前的板塊有:電氣設備、元器件、有色、汽車、化工、釀酒、農林牧漁、醫療、半導體、食品飲料、航空。

沿著強勢股趨勢繼續的邏輯,投資者應當把精力放在成交額靠前,且市場強度仍然靠前的板塊之中,具體而言,其中有2條投資路徑。

其一,板塊中不斷新高的強勢股。雖然投資者已經意識到其中不少不斷新高的趨勢股估值已難以下注,但在此刻這並不重要,重要的是,在這樣的現狀中該如何降低自身參與的風險。

譬如在1月4日大跌的愛爾眼科和通策醫療,於1月5日早盤,愛爾股價上漲2%左右、通策醫療上漲4%左右。

比起投資,更重要的是擬定當下的交易策略,而對於這類強勢趨勢股而言,均線是一道很好的保護。

其二,市場需要對強勢股所在的板塊進行配置,雨露均沾便是機會。那麽對於這些個股,矮個子里挑將軍便是唯一的策略,而由於這些個股基本面較弱,那麽一旦其中出現稍微超出市場預期的個股,其估值就存在較大的提升空間,因此儘力配置市場認為可能出現超出預期的‘矮個子將軍’。

沿著基本面可能出現改善的反彈/反轉股的邏輯,證券、軟件板塊,以及短期市場強度呈現強勢的造紙、化纖、工程機械、通用機械、建材、家電、工業機械板塊中,強勢不創新低的個股可能存在階段性的投資機會。

經由檢索,這類板塊的低位機會多於強勢趨勢機會,而市場強度仍然靠前的板塊中,其情況相反,低位機會少於強勢趨勢機會。

在難以抉擇哪一種更適應當下市場的情況下,或許均衡配置,讓市場給出答案為好。最終,如果不希望為行情買單,需密切關注市場整體的估價變化與時間的匹配情況,如此方能浪潮末端全身而退。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)