2020年,與新能源車企股的輕舞飛揚形成鮮明對比的,是一直被遺忘的金融類股份。

監管與創新是一個值得討論的課題,如何拿捏個中的分寸永遠值得思考,因為時代與經濟發展水平的差異,會讓兩者之間的側重有所不同。

一邊被批當鋪思維,一邊是關乎國泰民安的全盤考慮,也許正是因為種種的身不由己,涉及系統性風險的金融機構,才會在資本市場不受待見。

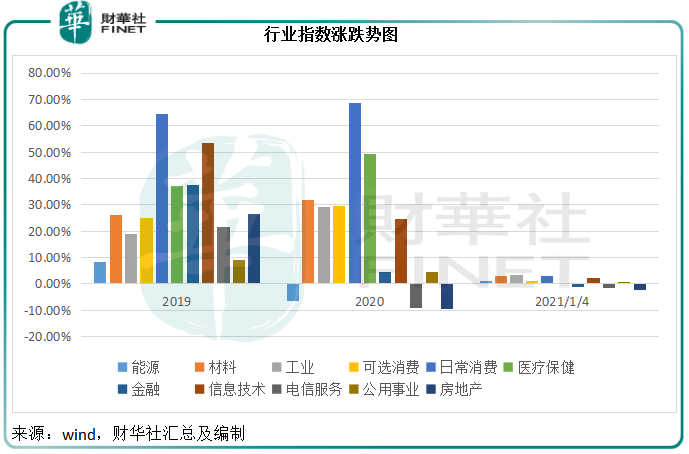

從下圖可見,2020年A股表現最差的板塊中,金融股雖不是名列前茅,但也處於墊底之列。表現為負數的包括深受油價下滑拖累的能源板塊、負債累累的房地產和最受互聯網服務崛起影響的電信服務板塊,這些板塊有其無法逆轉的下行週期制約,可以說表現差實屬意料之中。

金融股卻不然,疫情對於經濟發展的影響,於金融機構而言,有挑戰也有機遇。

對比於美國的大型上市金融機構,我國對應細分領域的金融機構,估值大致與同行相若。

我們從銀行、保險和投行(券商)三個業務領域,來回顧一下金融股在2020年的表現,看看2021年又能把握哪些機遇。

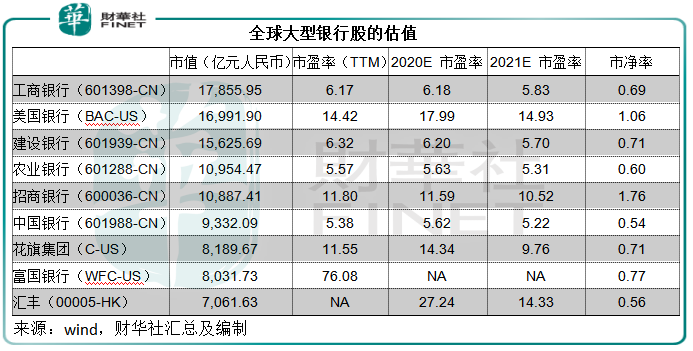

Wind的數據顯示,市值最大的金融機構為摩根大通(JPM-US),從事投行、金融服務、投資管理、私行、私募股權投資等綜合金融服務,市值為3836.77億美元,約合人民幣2.5萬億元。

市值第二大為宇宙大行工商銀行(601398-CN, 01398-HK),約為1.79萬億元人民幣,雖然也提供綜合金融服務,但傳統的利息服務仍是主要的收入來源。

另外的三大行建設銀行(601939-CN, 00939-HK)、農業銀行(601288-CN, 01288-HK)和中國銀行(601988-CN, 03988-HK)也是一樣,市值分别為1.56萬億元人民幣、1.1萬億元人民幣和0.9萬億元人民幣。

收入分佈較為多元化的中國平安(601318-CN, 02318-HK),市值約為1.56萬億元人民幣,能夠提供保險、銀行、信託、投資等等多元化服務,不過保險(尤其壽險)仍是主要的收入及盈利來源。

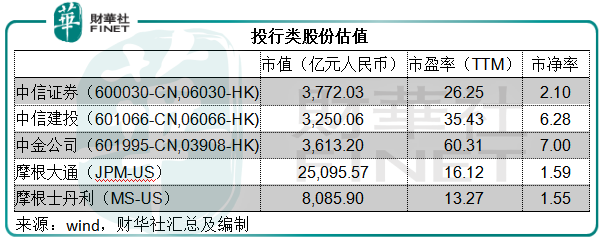

再來看我國的券商股,不論收入和利潤,還是資產和市值規模都毋庸置疑居於首位的中信證券(600030-CN, 06030-HK),市值只有3772億元人民幣,相當於工行的21.1%、摩根大通的15.1%。

所以從總體來看,美國的金融機構強在大而全,我國的金融機構則貴在精和專。

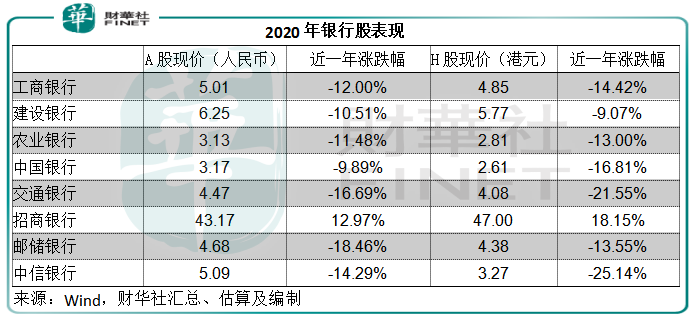

金融類股份之中,身量最龐大的要數銀行股,而表現最弱的也是銀行股。

銀行股下跌有原因:息差縮小,減值損失確認時間延長。

為了緩和年初疫情對於經濟增長的潛在負面影響,我國採取多項措施為企業提供支持,這包括放寬還款限制和提供更為優惠的貸款條款,這無疑會令銀行受到不同程度的壓力。

事實上,全球銀行業都可能需要為危機積谷防饑,例如英國監管當局就要求在其境内註冊的銀行暫停派發股息,以維持資本金,受此影響,匯豐(00005-HK)股價曾一度暴跌。

這也是全球銀行類股份的估值都偏低的原因,見下表,有一半收入來自利息服務的花旗集團(C-US)、匯豐、富國銀行(WFC-US)等,市值都低於資產淨值。

那麽,銀行股還有機會嗎?

2021年,中資銀行或要面對減值陸續確認之痛,不過機會還是有的,普惠金融服務的擴大或有望擴大息差,提高商業銀行的利息服務收入。

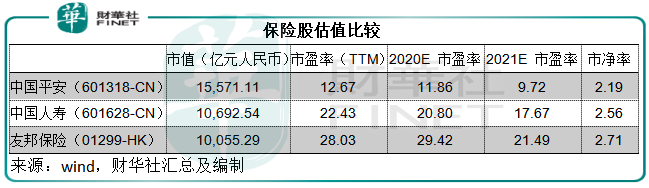

壽險改革後的中國人壽(601628-CN, 02628-HK)在2020年前三個季度保持良好的發展態勢,新業務價值同比增長2.7%,相比之下,中國平安的壽險及健康險新業務價值卻下滑27.1%,中國太保(601601-CN, 02601-HK)同比下降26.9%。

不過,針對近年壽險業務增長乏力,中國平安也展開了壽險改革,2020年第三季起展現正面影響。

從市盈率和市淨率來看,中國平安的估值明顯偏低,在過去一年,中國平安的A股股價累計上漲1.61%,而國壽則上漲了10.18%。

中國平安的壽險改革效果如何?能否修補A股估值?將是2021年的看點。

2020年的券商股,最受關注的是合併,這包括中信證券(600030-CN, 06030-HK)和中信建投(601066-CN, 06066-HK)幾乎每月一次的傳聞,還有國金證券(600109-CN)與國聯證券(601456-CN)的「聯姻」未果,都引起了資本市場極大的興趣。

除此以外,投行業務讓券商股大放異彩。

2020年,疫情並沒有阻礙眾多企業融資和再融資的步伐。A股上市條件放寬讓更多合資格企業上市,同時資本市場流動性暢旺,為企業再融資提供了方便。

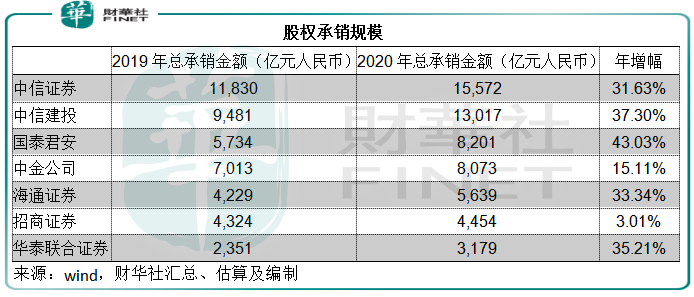

從股權總承銷規模來看,中信證券與中信建投穩守第一、第二位。

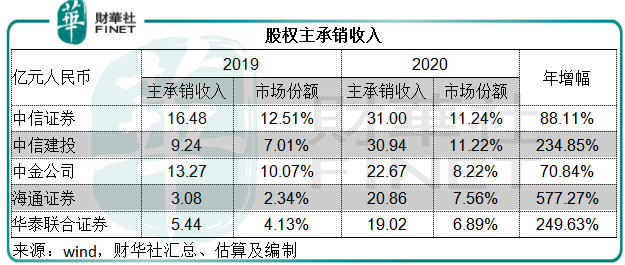

因此,股權的主承銷收入也保持強勁增長。

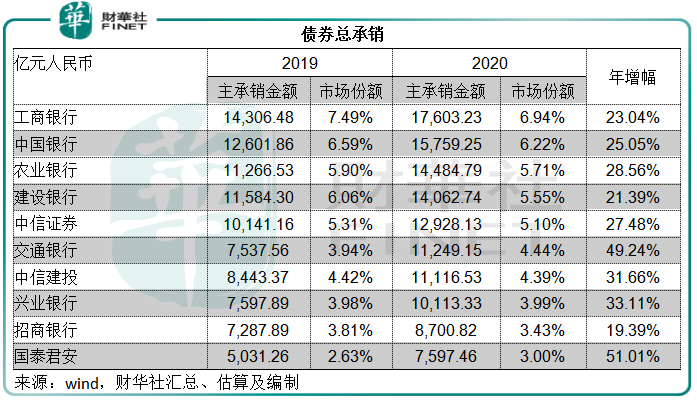

債券承銷方面,主要的承銷商依然是國有銀行,不過中信證券的增長也保持平穩,見下圖。

2020年,投行業務的大豐收,讓券商股跑赢銀行和保險股,成為年内金融業的「估值」擔當。

2021年,註冊制由科創板試點進一步擴大到創業板,未來有可能在中小板以及整個上證主板推行,同時收緊退市制度,更利於去蕪存菁,為A股市場提供更健康的環境。目前國内的IPO速度全球最高,2021年應可保持這一勢頭,券商應可繼續受惠。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享