樂居財經訊 凱越 9月17日,"2020中國房地產企業品牌價值測評成果發佈會暨房地產品牌發展高峰論壇"在上海舉行。

如是金融研究院院長、首席經濟學家管清友在活動現場表示,2012年以後,每年都有一輪資產處在牛市當中。房地產作為重要的資產,它和當時的經濟週期、流動性環境都密切相關。今年6月份以後,從全國總體的情況來看,核心城市的房地產進入到了一輪小牛市。今年1-5月份,已經有很多城市的房價經歷了一輪上漲,甚至於像深圳、寧波、杭州這些城市還引發了嚴厲的調控。所以從投資角度來看,包括房地產在内的投資,仍然處在經濟復蘇期。

以下為發言全文:

很高興有機會在這里和各位業内專業人士一起交流。我估計在未來十年里,可能經濟學家不會像在過去十年里這麽被房地產行業需要了,因為這個行業的邏輯確實發生了非常大的變化。有什麽變化呢?我相信我們都身處其中,特别是在一線無論是做哪個產業鏈環節的各位企業家,我相信都感觸非常深。應該說這種變化也是一步一步變到今天的。

我今天想結合這個主題和大家一塊探討幾點觀察和判斷,也不一定準確,供大家參考。就是在雙循環之下,整個房地產投資的基本邏輯。

我想從三個方面簡要給大家匯報一下。

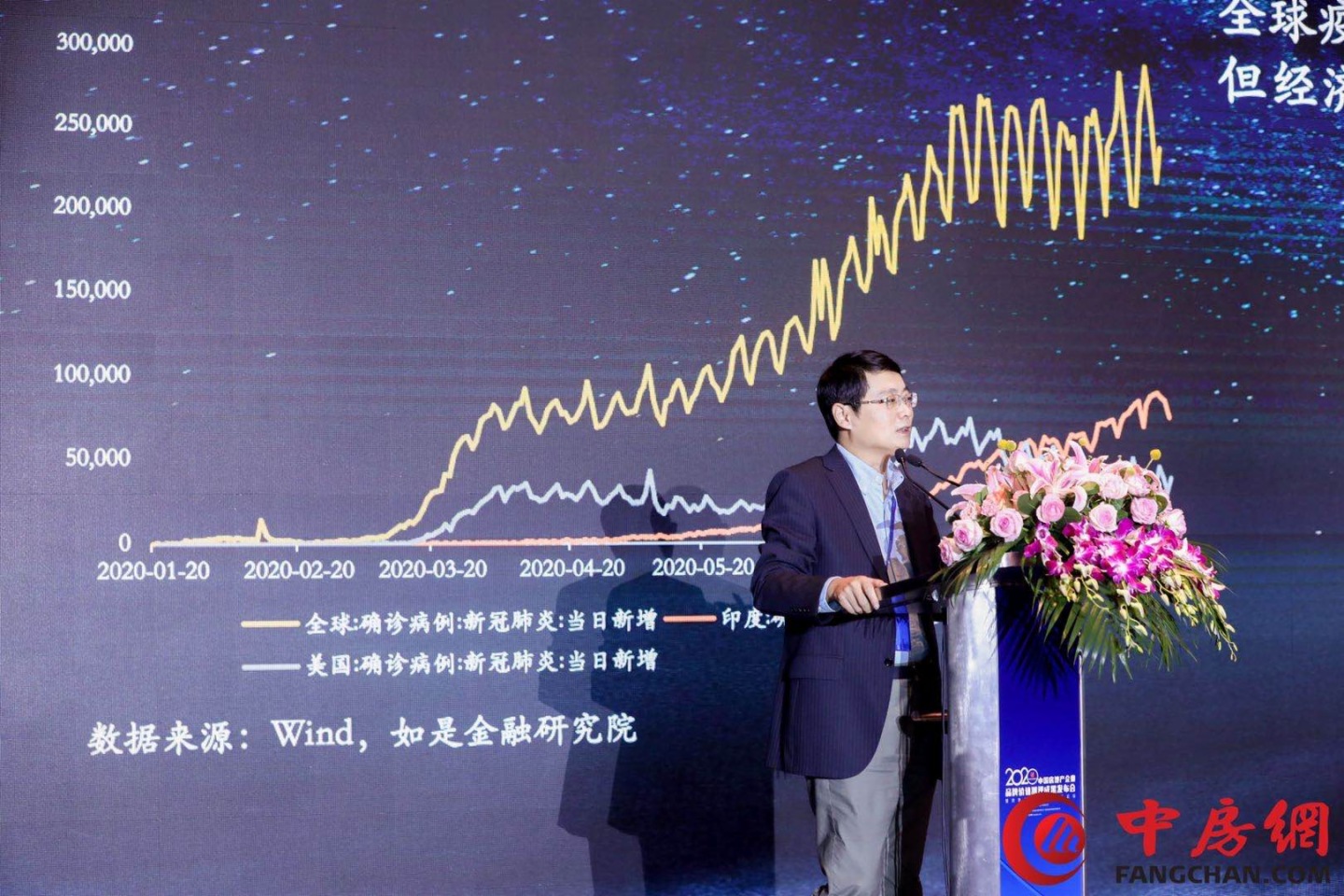

第一個方面,先看看我們短期的經濟增長的情況。今年的疫情對中國的衝擊確實比較大,也是這麽多年以來第一次出現單季度而且是非常大的負增長,一季度是-6.8%,二季度轉正3.2%,整個上半年還是-1.6%。這個數據在中國是第一次,從全世界的角度來看,好像中國的表現還是不錯的,目前中國經濟的復蘇也是領先於全球主要經濟體大概一個季度。現在國際主要的金融機構對於中國增長的預測,和其他經濟體比起來,我們的表現還是最好的。所以從國内和從全球的維度來看,可能我們得出的結論不太一樣。中國由於這種體製的特殊性,所以我們處置疫情比較迅速。但現在來看,疫情其實沒有結束,所以今年年内到明年,我覺得今年剩下的幾個月到明年年初,可能最大的不確定性來自於兩個:一個是疫情是不是有可能會有反復,第二是中美關係的變化,我後面也會給大家簡單說一說。

全球的這種衝擊,可以表現在非常多的數據上,也可以這樣說,我們在2020年幾乎是經歷了一個經濟停擺的過程。同時,很多產業都受到了實質性的影響。特别是我們地處長三角、珠三角這帶區域,外向型經濟的影響還是比較大的。

現在來看,這次衝擊是超過我們歷史上任何一次。經濟的恢復,我們在6、7、8三個月看到了韌性比較強,但是我們也知道,其實這輪的恢復不會像我們想象的那麽強勁。我們很難再恢復到8%或者過去40年9%以上的增速。所以整個房地產行業,本身從宏觀環境、更加運行環境這個大的背景來看,確實發生了變化。可以這樣說,即便是沒有房住不炒,即便是沒有嚴厲的調控,即便是沒有三條紅線,我們整個行業的發展邏輯也會發生變化。

我一開始說,整個房地產可能未來對經濟學家的需求沒那麽大了,為什麽過去大家願意跟經濟學家打交道呢?是因為這個行業確實是一個強週期行業。為什麽我們說未來可能和經濟學家打交道不會那麽多了呢?因為這個行業的邏輯,從我自己的理解來看,過去20年它是一個強週期行業,特别是過去10年,它幾乎是一個金融業,未來10-20年,我覺得它真的要變成一個製造業了。所以整個行業邏輯,至少從我個人做研究這個角度來講,覺得確實發生了很大變化。這對我們無論是處在哪一個產業鏈環節,都影響比較深遠。

短期來看,整個房地產投資的韌性還不錯,但是在政策層面,我們也已經明確了,不把房地產作為短期刺激經濟的手段,而且多次強調。所以這個我希望能能夠未來相當長時間行業發展邏輯的變化。

第二,關於雙循環的確立。這個對我們整個行業也是影響比較大的。關於雙循環,各位已經認真學習了,中國領導人在幾個場合都對國際、國内雙循環新發展格局做出了重要的判斷。特别是5月23日,這次講的比較透,就是逐步形成以國内大循環為主體、國内國際雙循環相互促進的新發展格局。這里面我們要明確一點,就是外部環境的變化和内部環境的變化可能迫使我們要選擇這樣一個新的發展格局或者發展路徑。這里面有一個背景我給大家交代一下,我們在過去40年的發展格局,其實是一個大循環格局,從國内到國外的大循環格局,大開大合,大進大出。提出這個理論的專家還健在,他在80年代比較早的提出所謂大循環理論。現在之所以提雙循環,我想它的意義、背景也不用過多介紹了,大家也比較清楚,我想提幾個點。

一個是外部環境的變化,這幾年大家對這個問題討論很多,而外部環境的變化,我們處於百年未有之大變局的核心又在於中美關係。目前對中美關係的判斷,仁者見仁,智者見智,爭議頗多。我自己一個基本的觀念,我沒有像很多悲觀者那麽悲觀,可能也沒有像很多樂觀者那麽樂觀。我們從歷史來看,無論你去比較所謂的古希臘時期的雅典城邦和斯巴達城邦,還是比較19世紀末、20實際初德國崛起、日本崛起,受到了英語係國家的遏製,還是比較美蘇之間的爭霸,我們似乎能理出一條線索來,就是所謂世界頭號國家和二號國家的關係一直比較難以處理,這個似乎特别符合我們的常識,因為我們知道,大家念書的時候有一個感覺,班里學習成績第一名和第二名的關係,一般是比較微妙的,因為班里頭關係最好的兩個人是倒數第一和倒數第二,而且他們還經常互相輔導作業。所以這是直觀上給我們的這種感受。而我們從歷史上看,日本確實也是在它的經濟總量達到美國的2/3的時候,出現了美日之間的貿易戰,以及受貿易戰、日元升值等等影響,日本出現了泡沫經濟,泡沫經濟破裂以後持續了30年。這個理論,我個人觀察是現在國内比較主流的觀點。但是我個人對這一點存疑,中美之間的關係,我想大家都有感受,經歷了風風雨雨的40年,到今天這樣的局面,既有美國國内政治生態的變化,當然也有我們自身變化的原因。今天這個公開場合,我不好舉例子,我只能這樣說,中美之間的關係就像現在鬧離婚鬧得最兇的那一對名人,他們曾經有過很好的感情,也有了愛情的結晶,也有了公司,現在忙著搶公章。在這樣一種狀態下,你很難去辨是非,當然官方的語言是責任都在他們。所以我是在想,可能中美之間的關係不一定像我們想象的那麽悲觀,因為他們在變,我們也在變。甚至很大程度上可能取決於很多偶發性、偶然性的因素。因此,無論是今年到10月份拜登當選還是特朗普當選,我個人覺得對中美關係這個大局影響不大,因為還能壞到哪里去呢!

我覺得中美關係未來的好壞程度,可能是介乎於全球化比較繁榮的時代與美蘇對峙時代這兩極之間。有的時候可能往全球化這邊偏一偏,有的時候可能往美蘇對峙偏一偏,但是很難回到全球化最繁榮的時代,當然也很難回到美蘇對峙的時代。因此我們去研究冷戰時代的這種經驗的時候,我們發現中美之間肯定是回不到或者不會像美蘇之間當年這樣的關係。這是我想跟大家簡單分享一下我對這個問題的看法。

所以也許是個新冷戰,它和以往的冷戰狀態不一樣。而造成新冷戰的原因,我覺得可能有三個方面值得我們關註,而這三個方面到現在其實沒有發生變化,這是我在2018年初中美開啓貿易戰的時候寫了幾段文字。

第一是全球進入到了政治強人時代。現在主要大國的領導人都比較強勢,而且他們的目標也有非常多的交集。中國製造2025我就不說了,我相信大家已經能感受到這種變化了。像美國,我們對特朗普還是要有一個清醒的或者正確的認識,不能只是覺得他不靠譜,其實他非常靠譜。他多次提到,在美國獨立250週年的時候要讓美國達到前所未有的偉大,這個話翻譯成中文,翻譯成上海話就是,實現美利堅民族的偉大復興。俄羅斯普京總統是希望在2024年以前,俄羅斯要成為全球前五大經濟體之一。俄羅斯現在的排名大概是12、13位,俄羅斯目前的經濟總量跟廣東省差不多。如果按照匯率計算,我覺得它沒有任何可能性實現這個目標。如果按照購買力評價計算,其實它今年已經進入全球前五大經濟體。但是如果按照購買力評價計算的話,中國的經濟總量在2024年已經超過美國了。所以普京總統,我想他的夢想無非也是實現所謂俄羅斯民族的偉大復興。所以我們看到,這幾個大國或者大的經濟體,他們在未來5-10年里是有戰略交集的。所以未來5-10年,可能確實是一個比較重要的跑道,對於中國而言也特别重要。美國前一任中央情報局局長講過一個話,我覺得特别有道理,或者說我們得欽佩我們的對手。他說,中國領導人確切地知道中國的國力可能在未來5-10年要達到一個新的頂峰、新的高度,因此他必須在這個時間段里充分為本國謀取他能夠拿到的國際利益,因此美國的戰略是什麽呢?就是在未來5-10年里,以各種方式來消耗中國。那麽這種戰略之下,我們就很容易理解美方在貿易戰、卡脖子技術的限製,包括在台海、南海、中印邊境問題對中國採取的措施。所以未來十年,既是中美關係也是整個世界格局變動比較大的十年。但有一點,經過這幾年,特别是2018年貿易戰,製裁華為、中興,包括今年以來在台海、南海和中印邊境問題上諸多發生的情況,基本也就是最壞的情況了,未來還能再壞到什麽程度呢?因為兩個核大國,兩個世界最大的經濟體,能壞到什麽程度呢?我覺得在10月份美國總統人選塵埃落定以後,也許情況比我們想象得要好。

在大選之前,確實還是比較令人擔憂的,因為現在已經不是貿易戰,已經不是所謂探討什麽國家利益,已經是直接投意識形態,甚至於說對雙方領導人的評論已經開始聚焦到個人頭上。這個很令人遺撼。所以中美現在的狀態,至少在大選以前,我們看到,可能像我們過去看軍事題材的作品一樣,處於一個無線電靜默期,不溝通,沒有溝通。原來我們談成誠的第一階段的貿易協議,似乎也沒有很好起到溝通的作用,這也是非常令人遺撼的。

國内的情況,我簡單跟大家說一說,我們覺得,即便沒有疫情,很多趨勢也在發生,而疫情可能加速了這樣的趨勢發生。

第一,移動互聯網化和在線化加劇的人群的分層。這對於今天的媒體朋友也好,對於房地產企業的各個產業鏈的朋友也好,挺重要的。無論從消費、需求這端去考量問題,還是從消費行為、投資行為來考慮這個問題,人群的分層會越來越明顯。今天是一個品牌的發佈會,不同的人群對品牌的忠誠度、滿意度、在意的程度是有很大的不同的。也可以這樣說,移動互聯網或者在線化讓持有不同觀點或者三觀相近的人更方便、更便捷地聯合起來了。這個趨勢,我們無論做哪一個行業,在哪一個產業鏈條上,我們需要註意這個趨勢。

第二個趨勢就是人口的變局。人口的變局不是簡單的勞動力紅利的消退,更重要的在於,我們在未來五六年的時間里,可能會迎來一個人口結構的塌陷式的變化。為什麽這麽說呢?因為新中國以後的第二輪生育高峰期在60年代中後期到70年代前期,這個人口群體大概有3億左右人。這些人在未來五六年時間里將整體步入老齡化,這對於不同行業的影響是非常大的,而且是不可逆的。

第三個趨勢,房地產行業本身的邏輯變化,我覺得確實發生了重大的變化。特别是從需求層面,我們看到這個變化是非常明顯的。

最後一個是我們遇到的一個世界級的難題,當然中國這個情況也是比較明顯的,就是全球貧富差距和財富差距的拉大,而且幾乎是很難解決。美國的財富差距其實也是比較棘手的一個問題,這也是特朗普當選總統非常重要的一個背景。

從刺激政策這個角度,我們再回到短期的政策變化,我們知道,在過去40年里,我們比較常用的政策手段是基於凱恩斯主義模型,無論是金融危機,還是實體經濟受到了衝擊,我們能夠採取的辦法基本上是來自於對於財政政策和貨幣政策的寬松。當然我們在過去40年里經歷了幾輪政策寬松,特别是在2008年以後,我們經歷過3輪大寬松,分别是2009年4萬億,2012年保7.5,2014年保7。2008年以來這3輪大寬松,也是房地產行業進入黃金十年最重要的經濟和金融背景,這是很多房地產企業能夠用所謂高槓桿、高週轉、跑得起來、跑得比較快的最重要的經濟和金融背景。但是我今天想跟大家說,這個背景確實結束了,如果大家在2016年底、2017年初能夠意識到這個問題的話,從微觀這個角度來講,所謂高槓桿、高週轉的模式從那個時候就應該慢慢做出調整。這幾年我接觸此類企業也比較多,有的調整得早一些,從容一些,有的調整得晚一些,相對尷尬一些。也見過很多企業,眼見他起高樓,眼見他宴賓客,眼見他樓塌了。所以房地產行業如果在過去十幾年里在節奏上如果踩錯的話,還是比較尷尬的一件事情。

這種所謂凱恩斯主義的基本操作方式,在2012年以後,已經發生了比較大的變化,我們看到,這種刺激政策的空間有限,效果也越來越差。在2020年,進入到應對疫情衝擊以後,中國的宏觀政策保持了相對的克製。這種克製用官方的語言表達,就是保持貨幣政策的常態化和常規化,而這種常態化和常規化和我們看到的,與我們在同一時空底下美國、日本的貨幣政策的操作方式,迥然相異,我們沒有走美國和日本那個路徑,也不準備走。如果美國和日本的貨幣政策是叫有心無力,他希望寬松,但是寬松的空間沒有那麽大了,那麽中國的貨幣政策叫有力無心,就是我們有這種力量,有這個可能性,但是我們不想這麽幹。其中的原因,既是基於我們在過去十幾年3輪大寬松的教訓,因為我們知道這3輪大寬松雖然解決了一些問題,但是它造成的後遺症非常大,直到現在還在消耗,我們幾乎是與一場係統性金融危機、係統性金融危險擦肩而過。同時也有國際教訓,其中就有來自於日本的教訓。日本在80年代末期出現了明顯的宏觀政策失誤。這是我想給大家說的,我們今天看待貨幣政策,看待財政政策,如果從房地產這個維度來看,很難再出現過去十幾年這3輪大寬松。這也是我在一開篇和大家講整個房地產發展的邏輯確實發生了變化。

我們再從房地產本身來看一看,我簡要給大家匯報一下我們自己的觀察。首先,從自展市場這個角度來看,在2012年以後,我們每一年都有一輪資產大概處在牛市當中,這是從投資者這個維度,從資產市場本身來看。房地產作為重要的資產,它和當時的經濟週期、流動性環境都密切相關。今年6月份以後,我們從全國總體的情況來看,今年6月份以後核心城市的房地產進入到了一輪小牛市。今年1-5月份,已經有很多城市的房價經歷了一輪上漲,甚至於像深圳、寧波、杭州這些城市還引發了嚴厲的調控。

從投資這個角度來看,現在包括房地產在内的投資,仍然處在經濟復蘇期,有點像2016年,但是力度可能沒有2016年那麽大。與2016年有三點不同,第一是貨幣政策,這次和2014年的情況是不一樣的,貨幣政策在6月底以後,邊際上是受儘的。第二,房地產調控升級,各地都在嚴格執行房住不炒,也可以這樣說,房地產政策現在是一把明牌,如果說在房住不炒提出以前,房地產政策調調漲漲,漲漲調調,還比較遮遮掩掩,羞羞答答,在房住不炒提出以後,我覺得這個政策是比較明確了,就是要把房地產管成製造業,而不是按照過去十幾年按照金融業的邏輯來管理。所以三道紅線我想也可以理解,其實從宏觀上來講,三道紅線是特别容易理解。從房地產企業本身來講,大家對三道紅線是有頗多質疑或者微詞的,但是從宏觀管理,特别是金融監管這個角度來講,恐怕也不得不如此。從房地產行業本身,無論是從固定資產投資的維度,還是從房地產本身的投資邏輯,未來空間仍然很大,儘管它的發展邏輯出現變化,很多房地產企業說,我們的房地產企業已經變成了所謂的微利行業,從很多業外人士稱的暴利行業變成了微利行業。

我們覺得有這麽幾個方面的變化。第一是政策的收緊,這個大家已經感受到了,從房住不炒到三道紅線。第二,從大城市的價格來看,確實在全球主要大城市當中,房價是比較高的,無論從我們相對的數字來看,還是絕對的數字來看,房價的水平是不低的。我們還比較過發展中國家的大城市,你會發現,發展中國家無論是像馬尼拉,還是像柬埔寨、金邊,還是印度的孟買,你會發現他們大城市的房價,無論是絕對價格還是相對價格,都是比較高的。第三是金融的約束越來越明顯,而且我們看到,央行是貫徹房住不炒的意圖,在降準降息這個方面,刻意把放貸利率隔離在降息之外。5年期LPR沒有跟隨之前的利率連續調整。所以能看出,中國貨幣當局和監管當局對於房地產市場的基本態度。第四是來自於需求的變化,剛才也給大家介紹過了。

房地產市場是不是像很多人特别悲觀的說的就沒有希望了,我們覺得仍然很有希望。第一是城鎮化的剛需還在,還有2億人尚未真正城鎮化。目前看,大城市里,除了北京、上海,北京、上海可能是進入到存量市場,其實其他的一線和新一線城市仍然處在增量市場。所以我們對過去幾年大家經常說的,是不是全國的房地產市場已經進入到所謂存量房市場,我個人也是存疑的,我認為還沒有進入到存量市場。關鍵的問題在於,結合今天的主題,剛才陳會長講到的,我也特别受益,就是我們現在經過20年的房地產市場化的發展,基本解決了住得開的問題,但實際上沒有解決住得好的問題。跟國際平均水平比較,中國的人均住房面積,這里指的是建築面積,大概只有37平米。這37平米,各位也都知道,跟國際平均水平差不多,也就是說我們用了20年,解決了中國人所謂住得開的問題,但是我們從實用面積來講,國外大部分買房主要是按照實用面積買的,我們是按建築面積買,我們的實用面積人均只有20平米,也就是只從面積這個維度來講,我們住得不夠好。為什麽這麽說呢?這個數據是大大低於人口密度跟我們相當的國家,甚至人口密度比我們高的這些國家,也就是說中國人住得開了,但是住得不夠好。我們的戶均住房套數大概是1.5套,基本上也達到了國際平均水平,但實際上從面積這個角度,特别是實用面積這個角度,住得不夠好。從住房的結構來講,各位肯定比我更專業,絕大部分是單元房、公寓房,像日本那種一戶居、一戶室,一家人這麽住的情況比較少,或者比較貴。我們在别墅和單元房中間沒有過渡產品。

從住房的供應結構來看,商品房在總的面積里剛剛超過1/3,這是個大數,我不知道我們統計這個數是不是符合行業内的標準和準確度,如果從這個角度來看,老舊公房的改造,包括城市更新,空間還是非常大的。特别是在整個土地供應當中,住宅用地的供應仍然是佔比不大,特别是我們看到2009年以後,整個住宅土地供應的佔比一路下滑到15%左右,這對整體房地產市場特别是房價的影響是比較大的。

所以未來整個房地產行業,我們覺得大概會有幾個變化。既然整體的發展邏輯發生變化,整個房地產行業結構分化會成為一個新常態,價格本身在分化,從同漲同跌到有漲有跌,甚至很多城市可能處於整個高位恒盤,或者持續的陰跌狀態。另外很多城市,特别是一些核心城市,整體的房價支撐度還是比較高的。從房企的角度來講,簡單來說就是從規模擴張可能要到品質為王,這個品質既來自於產品、項目,也來自於單體的溢價和盈利能力。這是我們對整個行業的理解。

簡單做個總結,整體上我覺得中國的經濟韌性和彈性還是比較大的,房地產行業和過去十年的發展邏輯產生了非常大的變化,一個不太準確的比喻就是,從金融業的發展模式變成了製造業的發展模式。最後,在這種情況下,我想房地產仍然是一個發展潛力、發展空間比較大的行業,只是我們的發展邏輯確實發生了很大的變化,我們的經營模式也相應要發生變化。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享