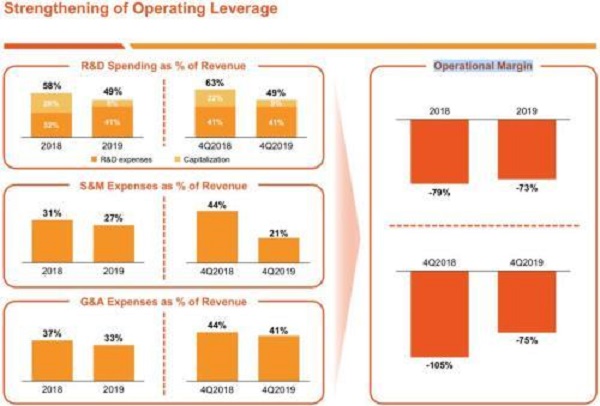

正如羅偉傑所說,研發投入和銷售營銷費用均有所下降。但需要注意的是,銷售和營銷費用在運營成本中占比較小,對緩解總成本的壓力來說作用不會太明顯,關鍵還是研發投入。作為高科技公司,持續的、巨額的研發投入是必不可少,而且連續三年虧損,也使得金融壹賬通扭虧為盈面臨著不小的壓力。

收入上仍難擺脫對平安系依賴

作為背靠平安集團的科技公司,金融壹賬通主要為金融機構提供營銷獲客、風險管理、科技基礎建設等服務,而它和平安集團之間的關系也一直備受關注。

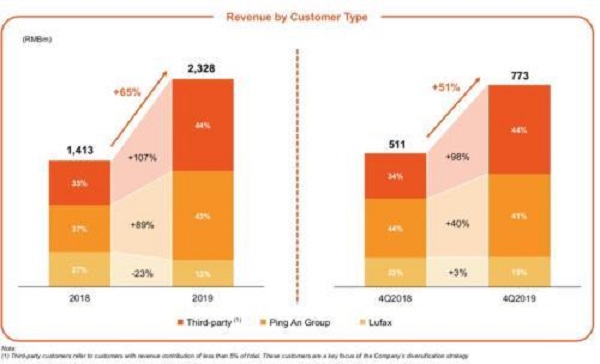

衆所周知,平安集團是金融壹賬通的主要股東、最重要的客戶和最大的供應商。可以說,平安集團子公司的光環對其起步和早期發展助力很大。這一點反映在財報上,平安系公司對其營業收入貢獻依然最大。

財報數據顯示,2019年,第三方客戶、平安集團、陸金所對金融壹賬通全年收入貢獻占比分別為44%、43%、13%。而2018年財務數據顯示,第三方客戶、平安集團、陸金所的收入貢獻占比分別為35%、37%、27%。

正如羅偉傑所說,研發投入和銷售營銷費用均有所下降。但需要注意的是,銷售和營銷費用在運營成本中占比較小,對緩解總成本的壓力來說作用不會太明顯,關鍵還是研發投入。作為高科技公司,持續的、巨額的研發投入是必不可少,而且連續三年虧損,也使得金融壹賬通扭虧為盈面臨著不小的壓力。

收入上仍難擺脫對平安系依賴

作為背靠平安集團的科技公司,金融壹賬通主要為金融機構提供營銷獲客、風險管理、科技基礎建設等服務,而它和平安集團之間的關系也一直備受關注。

衆所周知,平安集團是金融壹賬通的主要股東、最重要的客戶和最大的供應商。可以說,平安集團子公司的光環對其起步和早期發展助力很大。這一點反映在財報上,平安系公司對其營業收入貢獻依然最大。

財報數據顯示,2019年,第三方客戶、平安集團、陸金所對金融壹賬通全年收入貢獻占比分別為44%、43%、13%。而2018年財務數據顯示,第三方客戶、平安集團、陸金所的收入貢獻占比分別為35%、37%、27%。

由此可見,2019年,雖然來自第三方客戶對金融壹賬通收入貢獻占比去年有所增長,並且超過平安集團,但來自平安集團和陸金所的收入貢獻合計占比依然高達56%。

這也意味著,目前金融壹賬通仍然難以擺脫對于平安集團的依賴,而這也讓外界對其自身的企業價值判斷增加了難度。

優質客戶增加,但客均收入下降

金融壹賬通董事長兼CEO葉望春表示,「隨著第三方客戶的認可度持續提高,公司2019年來自第三方客戶的收入同比增長超過107%,增長速度遠大于整體收入增長的65%」。

值得注意的是,營收大幅增長的背後也是客戶數量的持續增長。財報數據顯示,截至2019年12月31日,金融壹賬通共擁有3707家客戶,客戶涵蓋國内所有主流銀行(6大國有銀行及12家全國性股份制銀行)、99%的城商行和46%的保險公司。

其中,在2019年全年,金融壹賬通的優質客戶數量達473家,新增252家,增長達114%,並且來自優質客戶的收入貢獻上升了51%,達13.06億人民幣。然而,這一數字在2017年和2018年分別為40家、221家。

金融壹賬通在財報中表示,它是中國所有科技雲服務平台中客戶數量最多的企業。而且為增強客戶粘性,建立良好的市場口碑,它選擇盡可能將一般客戶轉化為優質客戶的途徑。

雖然優質客戶數量增加,但同時也面臨著客均收入下降的問題。數據顯示,2019年,金融壹賬通優質客戶客均收入為276萬元,而2018年,221家優質客戶貢獻收入8.65億,客均收入為391萬元。

「盡管優質客戶的客均收入有所下降,但影響是正面的。」金融壹賬通CFO羅偉傑表示,我們努力將一般客戶轉化為優質客戶,但新的優質客戶一開始使用率通常會較低,因此降低了總體平均水平。

財報還披露,優質客戶是指當期帶來收入在10萬元以上的客戶,不包括平安集團及其子公司。金融壹賬通目標客戶9000家,特征是平均資産規模40億美元的金融機構。

優質客戶的增加,可以說對金融壹賬通影響很大。一方面它可以直接帶動了金融壹賬通的「賺錢」能力,盡快扭虧為盈。另一方面,還能逐步改變其收入過于依賴平安系公司的境況。

根據此前的招股書,金融壹賬通稱公司的發展,將經曆「平台孵化期—平台獲客期—高速增長期—利潤增長期」四個階段。顯然它目前還處于第二階段到第三階段的過渡時期。

對于虧損,高管們的心態看似也都很平和。此前,平安集團聯席CEO陳心穎曾表示,「金融壹賬通50%的成本是放在新産品上,如果不做新産品的話馬上可以盈利,但公司還會持續進行創新産品的開發和投入。」。

我們也可以把金融壹賬通持續的不計成本的研發投入看作是其看好未來盈利前景所做的一種選擇。展望未來,金融壹賬通似乎信心滿滿。它在財報中還為公司設定這一年的四個小目標:增加保費、優化産品結構、增加交易量、控制成本。

金融壹賬通自上市以來,股價曾經曆了一輪快速上漲,漲幅一度接近60%。然而,進入2月以來,逐漸回調,目前穩定在13美元左右,但較發行價10美元漲幅仍然超過30%。

由此可見,2019年,雖然來自第三方客戶對金融壹賬通收入貢獻占比去年有所增長,並且超過平安集團,但來自平安集團和陸金所的收入貢獻合計占比依然高達56%。

這也意味著,目前金融壹賬通仍然難以擺脫對于平安集團的依賴,而這也讓外界對其自身的企業價值判斷增加了難度。

優質客戶增加,但客均收入下降

金融壹賬通董事長兼CEO葉望春表示,「隨著第三方客戶的認可度持續提高,公司2019年來自第三方客戶的收入同比增長超過107%,增長速度遠大于整體收入增長的65%」。

值得注意的是,營收大幅增長的背後也是客戶數量的持續增長。財報數據顯示,截至2019年12月31日,金融壹賬通共擁有3707家客戶,客戶涵蓋國内所有主流銀行(6大國有銀行及12家全國性股份制銀行)、99%的城商行和46%的保險公司。

其中,在2019年全年,金融壹賬通的優質客戶數量達473家,新增252家,增長達114%,並且來自優質客戶的收入貢獻上升了51%,達13.06億人民幣。然而,這一數字在2017年和2018年分別為40家、221家。

金融壹賬通在財報中表示,它是中國所有科技雲服務平台中客戶數量最多的企業。而且為增強客戶粘性,建立良好的市場口碑,它選擇盡可能將一般客戶轉化為優質客戶的途徑。

雖然優質客戶數量增加,但同時也面臨著客均收入下降的問題。數據顯示,2019年,金融壹賬通優質客戶客均收入為276萬元,而2018年,221家優質客戶貢獻收入8.65億,客均收入為391萬元。

「盡管優質客戶的客均收入有所下降,但影響是正面的。」金融壹賬通CFO羅偉傑表示,我們努力將一般客戶轉化為優質客戶,但新的優質客戶一開始使用率通常會較低,因此降低了總體平均水平。

財報還披露,優質客戶是指當期帶來收入在10萬元以上的客戶,不包括平安集團及其子公司。金融壹賬通目標客戶9000家,特征是平均資産規模40億美元的金融機構。

優質客戶的增加,可以說對金融壹賬通影響很大。一方面它可以直接帶動了金融壹賬通的「賺錢」能力,盡快扭虧為盈。另一方面,還能逐步改變其收入過于依賴平安系公司的境況。

根據此前的招股書,金融壹賬通稱公司的發展,將經曆「平台孵化期—平台獲客期—高速增長期—利潤增長期」四個階段。顯然它目前還處于第二階段到第三階段的過渡時期。

對于虧損,高管們的心態看似也都很平和。此前,平安集團聯席CEO陳心穎曾表示,「金融壹賬通50%的成本是放在新産品上,如果不做新産品的話馬上可以盈利,但公司還會持續進行創新産品的開發和投入。」。

我們也可以把金融壹賬通持續的不計成本的研發投入看作是其看好未來盈利前景所做的一種選擇。展望未來,金融壹賬通似乎信心滿滿。它在財報中還為公司設定這一年的四個小目標:增加保費、優化産品結構、增加交易量、控制成本。

金融壹賬通自上市以來,股價曾經曆了一輪快速上漲,漲幅一度接近60%。然而,進入2月以來,逐漸回調,目前穩定在13美元左右,但較發行價10美元漲幅仍然超過30%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享