雖然孩子們渴望有屬於自己的自由時間,但在這個升學競爭激烈的時代,孩子們(尤其是城市的孩子)往往從小就開始輾轉於學校和培訓機構之間。

青少年是祖國的未來,整個國家對教育重視的同時也誕生了眾多的教育培訓機構,思考樂教育(01769-HK)則是少有的能成功上市的K12(學前教育-高中教育)課外輔導企業。

那麽,對於投資者來說,K12教培上市公司所處的行業是否是一個值得投資的賽道?

從古至今,通過讀書衝破社會階層是我國一直以來的傳統文化。直至當代,考上名校,學業有成後去當官或者經商,這是很多學生及家長的長遠目標。在高考方面,高考的壓力已逐步層層向上傳導,很多家長在孩子讀小學開始就已開始為其高考而進行專門的培養,每位家長都期望孩子能在初中入學考試及中考中脫穎而出,以考上有名的大學。

關於孩子的培訓班,若孩子不去進行課外輔導,家長肯定會害怕孩子在同齡人中掉隊,除了希望孩子有所成長,實際上很大程度上是存在一定的攀比心理。從幼兒園到高中,家長都不希望自己的孩子輸給别人,"報了培訓班感覺沒效果,但是不報又心理不甘心,不想讓孩子輸在起跑線上"。這種心理對於大多數家長來說是存在的。

此外,雖然國家放開了二胎,但是房價和物價已成為這個社會上最好的「避孕藥」,一孩仍是多數夫婦的養育目標。在這種情況下,他們對獨生子女在教育的消費方面相較於有二孩的家庭來說顯得更闊氣。

所以,傳統思維、社會攀比風氣盛行以及一孩現狀,使得課外輔導市場的需求像房地產行業一樣近乎剛性,市場規模也有增無減,而這種情況在幾十年前是不存在的。

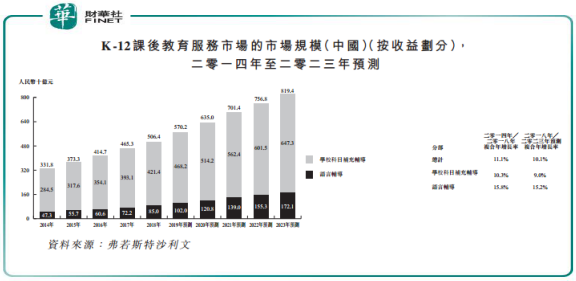

那麽,課外輔導的市場有多龐大?根據弗若斯特沙利文數據,我國來自K12課後教育服務市場規模從2014年的3318億元(人民幣,下同)增加到2018年的5064億元,復合年增長率11.1%,預計到2023年將達到8194億元,2018年-2023年復合年增長率為10.1%。

除了市場規模龐大這個有利環境,該市場的集中度同時也是非常分散的,這將十分有利於行業龍頭的顯現。因課外輔導教育是非標產品,行業門檻低,名師不需依託平台,可以個人名義舉辦課外培訓,而且教育還具備本地化屬性,全國性龍頭的跨區域擴張也會受到一定的限制,所以課外輔導教育市場高度分散,這就給眾多企業提供了公平且土壤肥沃的競技環境。

而思考樂就是在這樣一個好賽道的環境下成長起來的,從創立首間學習中心到赴港上市,思考樂只用了5年時間。

思考樂教育在今年6月21日上市,成為繼香港教育國際(01082-HK)、卓越教育(03978-HK)後香港資本市場上K12課外培訓行業第三間上市公司。

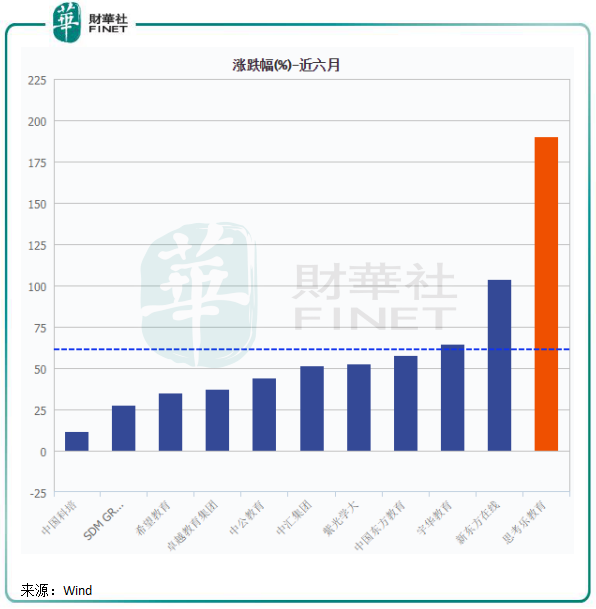

從港股民辦教育行業來看,根據Wind數據,截至12月13日收盤,該行業近半年漲幅為10.67%,跑赢恒生指數1.15%的漲幅。

行業走勢跑赢大盤,那思考樂呢?根據Wind數據統計,近半年,思考樂股價漲幅高達190.2%,冠絕行業,遠遠領先於排名第二的新東方在線(01797-HK)103.68%的漲幅。

思考樂這一波淩厲的股價走勢也使得其市值由上市時的10.34億港元飙升至目前(12月13日收盤)的58.3億港元,市值排名也因此強勢擠進港股民辦教育行業的前十名,直逼天立教育(01773-HK)和睿見教育(06068-HK)。

那麽,投資者為何如此喜歡思考樂?思考樂哪方面吸引了資本寒冬下的資金?

思考樂於2013年在深圳創立,是粵港澳大灣區知名的教育培訓機構,旗下擁有思考樂樂學、思考樂升學等多個子品牌,課程服務涵蓋了1-12年級的課後輔導。

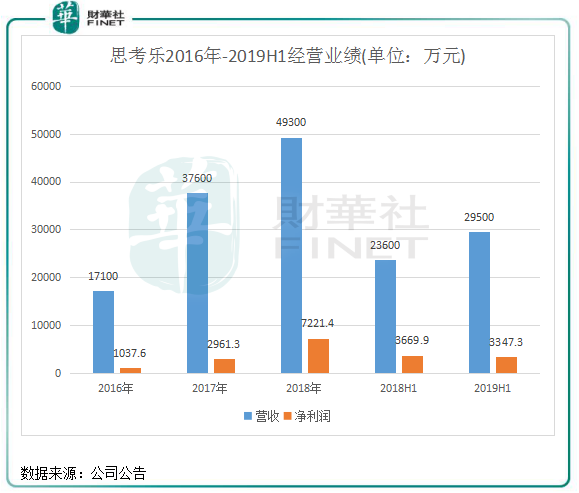

近幾年,思考樂擴張迅速,經營業績也取得高增長。2016年-2018年,思考樂的營收復合年增長率為69.79%,淨利潤復合年增長率為163.8%,入讀學生年復合增速為58%。2019年上半年,思考樂淨利潤有所下滑,但其營收仍保持高速增長。

2016-2018年,思考樂分别新開設學習中心12所、21所及8所。截至2018年末,思考樂在賬現金及等價物達到3720萬元,2019年6月30日則達到了4.21億元,現金充裕。

業績整體表現良好就是一家公司股價優良的唯一因素嗎?並不是,衡量一家公司是否足夠優秀,需要看這家公司的持續盈利能力。財華社認為,以下兩大優勢是思考樂教育股價獨領風騷的秘訣。

一、激勵機制。思考樂實行的是合夥人機制,分配各層級不同的職能和權力,每個級别對各自的年度利潤考核目標負責,完成目標後即可參與分紅。在教師人才吸引及留存方面,思考樂首創了行業教師合夥人機制,每年規劃上千萬資金用於激勵卓越的教師合夥人。

在今年9月,思考樂教育發佈公告稱,將根據購股權計劃,針對該集團最優秀的員工並根據其考核成績授出普通股的購股權,合計2778.5萬股,行使價為7.5港元/股。

2016-2018年,思考樂入職超過兩年的教師離職率分别在0.8%、1.6%及3.5%,維持低位水平。

所以,激勵機制很大程度的激勵優秀教師和校長提高生產力和教學服務質量,激發員工的積極性,綁定員工利益與公司利益高度為一體,有助於公司的長遠發展獲得更持久的增長動力。

二、學校定位。經過6年的快速發展,思考樂校網已覆蓋大灣區及周邊共5座城市(深圳、東莞、佛山、惠州、廈門),開設共64所學習中心,提供涵蓋小學、初中、高中全學段的校外培訓服務。

思考樂的基地市場粵港澳大灣區K12教育市場空間大,增速較快。以深圳市為主的廣東省為人口流入大省,2018年,廣東常住人口淨增177萬人,連續第四年達到百萬級,增量位列全國之首,這也奠定了K12教育人口的基數。而廣東是我國的高考大省,高考競爭更為激烈,學生學習壓力更大,加上廣東經濟發達,人們生活水平較高,對教育的支出也高於其他省份。

2016-2018年,思考樂常規課程入學學生人次分别為9.7萬人、14.6萬人及24.1萬人,2017-2018年分别同比增長50.3%及65.4%,增長十分強勁。

總結:思考樂教育所處的K12課外輔導市場是一個市場廣闊的好賽道,加之公司深耕需求旺盛的粵港澳大灣區以及其業務模式較優異,因此公司的盈利可持續性非常強。近期,思考樂教育在深圳開拓新的學習中心,還計劃將校網拓展至廣州及香港等地,因其財務狀況整體良好,賬上資金充裕,所以其擴張步伐將對業績帶來新的增量。

但是,我們也應該看到思考樂的潛在風險。比如,行業方面,我國教育行業競爭日益激烈。K12課外教育市場百家爭鳴,進入了競爭激烈的「戰國時代」。深圳邦德教育、學而思教育都在加碼粵港澳大灣區的業務佈局,對思考樂的市場份額帶來挑戰。從另一方面看,正是因為競爭激烈,將會對思考樂的學費上調帶來衝擊,家長更喜歡選擇性價比高的課外輔導課程。

其次,政策依舊是教育行業最大的不確定性。2018年8月22日,國家發佈了關於中小學生校外培訓市場的相關指導,其中包括校外教育機構需遵循的運營標準、校外教育機構的規管制度等,將進一步加強對課外培訓市場的監管力度。若後續監管政策再收緊,或會對思考樂的擴張以及盈利能力造成影響。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享