在港股民辦教育板塊里,中教控股(00839-HK)是僅次於中國東方教育(00667-HK)的第二大市值企業。截至12月9日收盤,中教控股市值為210.51億港元,穩居港股高等教育行業市值寶座。

作為國内以在校人數計最大的上市高等及職業教育機構,内地大型民辦高等教育集團中教控股,其經營狀況在一定程度反映出了我國當代的高等教育行業發展趨勢。

高等教育是中國人自古以來一直非常向往的一個教育階層,清朝諷刺小說《範進中舉》除了刻畫出科舉考試制度下好官名利祿的可恥社會風氣,同時也反映出知識(尤其是高等教育)對一個人改變命運的重要性。

高等教育與K12教育(學前教育至高中教育)在性質和行業競爭上都有很明顯的區别。K12的核心是升學率,分數是一項非常重要的指標,分數、升學率就是最大的本領,所以這個細分領域的競爭歸根到底還是教學質量的比拼,做到區域壟斷。而高等教育沒有升學率之說,看重學歷和文憑,加上高校學生的流動性遠比K12行業強,所以其競爭主要是全國性的競爭,激烈程度相對沒有K12高,面對的經營壓力較小。

根據統計局抽樣調查數據,2015年,我國大學教育程度人口僅佔12%。相較於比例高達50%以上的歐美發達國家來說,我國的高等教育事業發展空間是巨大的。可以說,往後20年,高等教育的普及率將會繼續上升,市場還未進入存量競爭階段。而目前市場還是一個增量市場,滲透率和高教入學率都處於非常低的水平,市場還未進入激烈的存量競爭階段時,高校的競爭不會達到像汽車、家電等行業一樣不是你死就是我亡的激烈程度。

不過,我國的人口紅利時代早已結束。有限的人口不會喜歡差的學校,品牌和口碑將會是高校追求的目標之一。

但在這種此消彼長的背景下,擁有良好現金流的高校所處的賽道是一個很好的賽道,在巨大的市場蛋糕面前,這類優質的高校非常喜歡擴張,通過併購整合來實現規模的壯大。

中教控股成立於1999年,於果及謝可滔是公司的創始人,同時也是教育界的資深人士。中教控股做了20年行業運營管理,獲得了ISO9001認證,這說明他們管理運營團隊相對是比較成熟和比較有經驗的。

值得注意的是,中教控股對高等教育較為專一,在2017年將中小學業務出售,以專注高等教育,所以我們目前看到公司旗下的學校均是高等院校。

我們從三個角度分析中教控股的綜合實力如何。

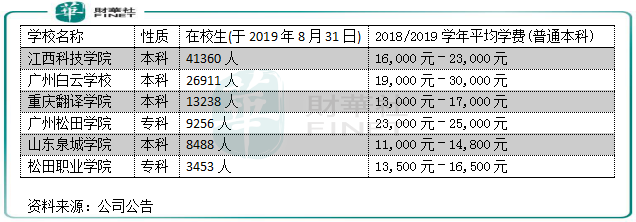

一,學校質地。學校質地是影響一家教育企業口碑和招生能力的關鍵,中教控股經營的兩所大學及一所職業學校為江西科技學院、廣東白雲學院及白雲技師學院,該等學院均為中國知名的民辦高等或職業教育機構。江西科技學院連續9年名列中國排名第一民辦本科院校;廣東白雲學院曾連續10年獲廣東高等教育院校(民辦)競爭力十強第一名;白雲技師學院連續7年名列廣東省排名第一技工學院。

中教控股在校生排名前三的學校學生規模較大,均超過1萬人,三間學校學生總數超過了8萬人。而且這三家學校在各自省内都是民辦高校第一名或有較大影響力的,應該說生意是非常好的。區位佈局上來看,廣東、重慶、江西和山東三個省份的經濟和人口也都是非常有潛力的。

在今年,中教控股相繼收購了川外重慶南方翻譯學院和澳大利亞國王學院。據悉,國王學院現有1%為中國留學生,大幅低於澳洲學校平均中國留學生佔比的38%。中教控股期待推進國王學院與其國内學校的合作項目,以發揮中教在兩地學校間的協同效應。

川外重慶南方翻譯學院是地處重慶的本科學校,在校生規模約1.3萬人。該學院2001年經重慶市教委批準,具備招收本科和專科層次學歷教育資格,學院佔地總面積1572畝,有渝北和綦江兩個校區。根據中教控股口徑,兩個校區已有容量約超過1.8萬人,校區面積大,未進行容量擴張的空間大。

二,内生和外延併購能力。中教控股是我國民辦高等教育的上市龍頭企業,從企業長遠持續發展角度考慮,公司也必須走上收購擴張的道路。從中教控股的歷史可看出,其主要是通過收購和合作的方式,比如收購學校的股權,合作開發課程等方式來擴大業務覆蓋面積。

經過擴張,中教控股目前在中國六個省份/直轄市(江西,廣東,河南,陝西,山東和重慶)運營六所高等教育學校以及三所職業教育學校,其招生網絡覆蓋中國内地所有的省份,於2019年8月31日在校學生人數達到了17萬,成為民辦學校中學生規模最大的企業。

2017年8月31日,中教控股擁有的三所學校在校生人數為75255人,兩年時間(2017財年-2019財年)學生人數翻超1倍。這表明中教控股擁有很強的内增長和併購整合能力,尤其是整合能力較強。

兩年時間,中教控股併購了6間學校,截至目前為公司帶來了近10萬的學生人數,同時也貢獻了公司大部分的收入,公司兩年時間收入增速與學生人數增速一致。不過,中教控股同期淨利潤增速為38.23%,淨利率下滑,表明併購帶來的「後遺症」還是存在的。中教控股併購的學習中包含虧損的學校(如重慶南方翻譯學院),同時還需整合,加上併購事項資產較重,周轉更慢,併購起來時間週期長,而且老校區還有維護的資本投入,所以併購在很大程度上擠壓了利潤空間。

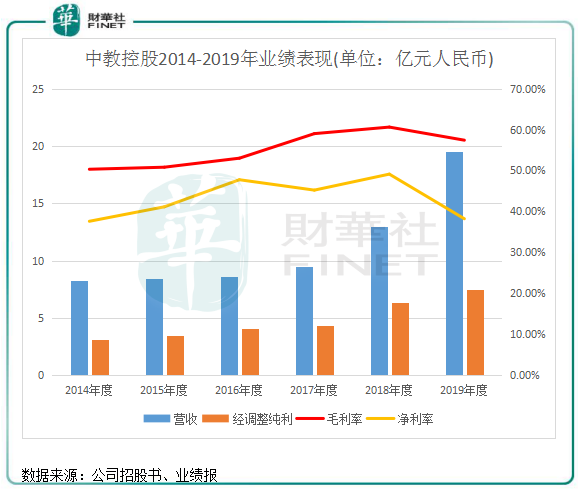

三,財務狀況。中教控股總體上的業績表現較為穩健,尤其是近兩年業績保持高速增長。但2019年的盈利能力水平有所下滑,這也是其業務擴張過快造成的。

現金流方面,中教控股過往5年經營活動產生的現金流/淨利潤大於1,公司盈利質量較好。截至2019年8月31日止年度,中教控股銀行結餘及現金為34.97億元人民幣,同比大增1倍;期内資產負債比率為60.9%。

因此,中教控股的資金狀況還算良好,這對於需要大量資金進行内增+外延式併購的教育企業來說,無疑是值得振奮的,潛力相當巨大。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享