引言:銀行業乃百業之母,只要你在中國做生意、生活,你就不得不和銀行打交道,所以,一般來說,經濟好、企業賺錢的時候,銀行業的經營狀況必然好,因為企業經營好,銀行借出去的錢才可以收回來嘛,而經濟不好或者結構性調整的時候,銀行業的經營狀況必然不佳,這兩者是互相牽制的。

偉大的投資家巴菲特先生一直強調說他取得的成果,主要是搭上了美國經濟的「順風車」,因為,他長期以來重倉了美國銀行股。當然了,其他行業也會與國運有關,但關聯性就會小一點。

首先,我們分析之前需要強調的是,槓桿、槓桿、槓桿,重要的事說三遍,銀行業經營槓桿率普遍十多倍,如果整個公司的壞賬率達到5%上下,意味著這家銀行的淨資產可能為負數,所以,我們的分析數據一定要考慮槓桿的因素。

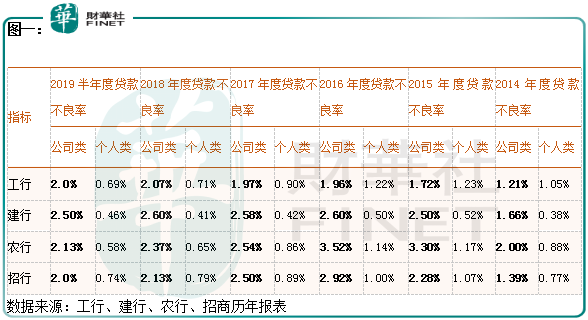

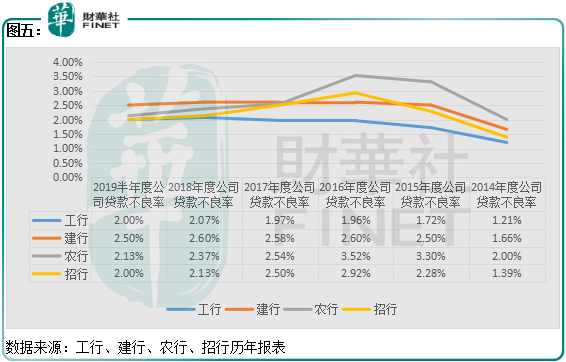

財華社查看了幾家大銀行的報表發現,他們的對公貸款和個人貸款中,對公貸款普遍的壞賬率高於個人貸款的壞賬率。

對公貸款佔比很大的一塊是對製造業的貸款,恰恰這塊佔比較大的製造業貸款不良率是非常高的(截至2019年半年度製造業貸款不良率普遍達到了6%左右),導致的結果就是,近幾年這塊業務佔比下降越快、佔比越少的銀行,比其他銀行就要經營的好一點。

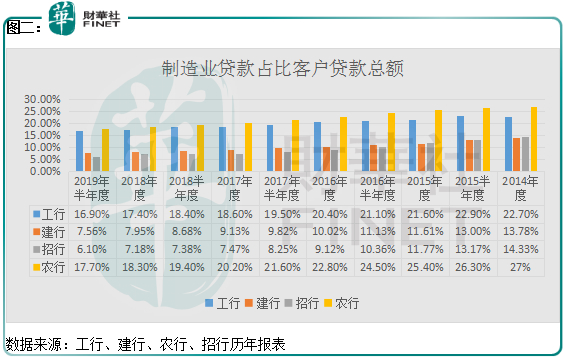

在2016年之前,四大行中工行、建行、農行以及股份行中招商銀行,對製造業貸款總額均超過10%,個别銀行甚至超過20%(由於數據較多,我們沒有全部統計,只是挑了一些規模大有代表性的銀行),屬於客戶總貸款佔比中最多的一欄,但是,從2014年之後,這四家銀行的製造業貸款佔比均出現不同程度的下滑,其中,招商銀行對製造業放貸的比例下降最快,由2014年的佔比14.33%,下降至6.10%,其他三家銀行對製造業貸款佔比也有下滑,但是都沒有招商銀行下降幅度大。

那麽,這些銀行為什麽對製造業的貸款比例要壓縮呢?

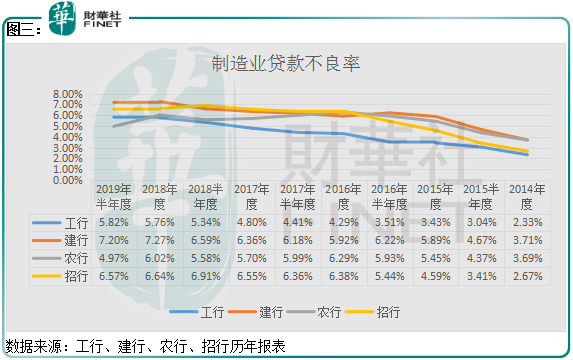

我們繼續往下看,2014年這四家銀行對製造業貸款產生的壞賬率均在4%以下,個别銀行2%多一點(2014年之前,銀行對製造業貸款的不良率還要低,個别銀行製造業貸款不良率低於1%),但是,近幾年各家銀行對製造業貸款的壞賬率是持續攀升,截至2019年半年度,製造業貸款的不良率在6%上下,翻了好幾倍。

現在我們再來回答上面的問題,銀行業為什麽要壓縮對製造業的貸款,因為很簡單,製造業貸款的壞賬率太高了,與其說銀行自我調整,不如說銀行不得不壓縮對製造業的貸款,如果不壓縮,近兩年製造業貸款佔比越高的銀行,經營越困難,甚至有虧損或者資不抵債的可能。

另外,製造業貸款的不良率已經普遍高於銀行貸款利差的兩倍以上,意味著這幾年銀行往製造業放的貸款不但沒有賺到錢,且還是虧錢的,想想看,銀行對製造業放的貸款,可是佔貸款很高的比例,加上槓桿的原因,銀行業的「日子」能好過嗎?

這也是為什麽近幾年銀行普遍的壞賬率比較高,但是,那些主動通過自身管理,調整貸款結構的銀行,近幾年的經營狀況則較其他銀行好的多,看看招商銀行的經營狀況,再看看招商銀行近幾年對製造業貸款壓縮的有多麽狠,佔比有多麽低,也難怪招商銀行的資產質量較其他銀行要好的多。

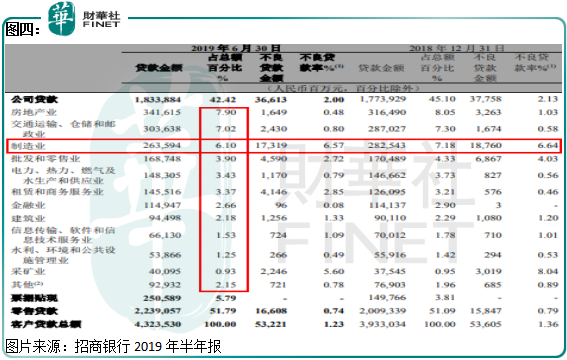

截至2019年半年度,雖然各家銀行對製造業貸款比例較前幾年均有壓縮,但是銀行業客戶貸款佔比較多的行業之一還是製造業,可見製造業經營狀況對銀行報表的影響之大。以2019年招商銀行的半年報為例,公司貸款中佔比總貸款額度最高的三項為房地產業、交通運輸和製造業,佔總貸款的比例分别為7.9%、7.02%和6.10%,製造業貸款的壞賬率最高6.57%。

招商銀行製造業貸款佔比已經較上市其他銀行製造業貸款佔比小得多,但也高達6.1%,個别銀行製造業貸款佔比甚至超過20%,佔公司總貸款額度最大,可見製造業在經濟中所佔的比例有多高,這還是各家銀行近幾年在壓縮製造業貸款的背景下實現的。

那麽,問題來了,銀行業貸款佔比較大的類别——製造業,壞賬率非常高,且近兩年維持在了高位,意味著國内製造業的經營狀況不樂觀,而製造業作為國内經濟的支柱之一,他如果沒有良性發展,那麽是否意味著國内經濟短期還談不上樂觀,或者說國内經濟還在自我調整?這兩者是互相影響的。

製造業短期的狀況不樂觀,而那些以往靠持續壓縮製造業貸款佔比,改善報表的銀行,未來壞賬是否會出現明顯反彈,經營狀況是否會出現再次惡化?

文章的分析,主要針對的是銀行業公司貸款這一塊,個人貸款並沒有涉及。

銀行業對製造業貸款壓縮的比例不可能無限制,而製造業貸款佔比總貸款的比例越小,未來壓縮的空間越來越小,那麽,這是不是意味著那些以往壓縮製造業貸款越多的銀行,未來改善的空間越小了。

首先,我們繼續以工行、建行、農行和招行這四家銀行為例,根據上面的圖二,可以得出招行近幾年製造業貸款佔比總貸款基數非常低,比其他三大行製造業貸款佔比要低的多,且還在持續壓縮,導致的結果就是,招行的公司貸款不良率相比較其他銀行優勢非常大(招行公司貸款不良率比股份行公司貸款不良率低的多),就算相比較工行、建行、農行也都要有優勢,而四大行負債端的成本比招行低,他們的資產端不用為了高收益去放貸到高風險的行業,按理來說,四大行公司貸款不良率要低於招行,但是並沒有,原因是什麽?因為,招行的公司貸款,在不良率高企的製造業佔比非常少,所以他就有優勢。

截至2019年招行製造業貸款佔比總貸款的比例只有6.1%,未來壓縮的空間不大了,那麽問題來了,這是不是意味著招行的資產質量優化到頭了?其他靠調整資產結構改善報表的銀行資產質量優化到頭了?這也是市場比較關註的問題。

製造業貸款佔比較低的銀行,一般來說,公司貸款的不良率會比製造業貸款佔比高的銀行,公司貸款不良率更有優勢,當然了,也並不見的一定低,這還的區别對待,那些已經在製造業貸款佔比非常低的銀行,他最起碼在這一塊已經具備了優勢,雖然它這塊業務未來調整空間不大了,但是他的絕對數已經夠低了,這就和考試考了98分,你想再提高一分都非常困難,但並不能說他不是好學生,或者說他以後會成為壞學生。

值得警惕的是,銀行業在製造業的貸款不良率一直攀升,短期雖然有放緩的趨勢,但是,不良率的基數非常高,這意味著國内經濟最起碼還存在結構性問題,反過來,這也代表著銀行業艱難的日子並沒有過去,資產質量不太可能會持續優化,這才是銀行真正的風險。

根據WIND數據,中證銀行指數截至2019年9月5日收盤,市盈率(PE)6.46倍,市淨率(PB)0.84倍,市淨率處於歷史地位,低估值已經一定程度上反映出市場的悲觀預期。

1.從以往歷史看,製造業貸款佔比是銀行總貸款佔比最多的大類之一。近幾年製造業貸款的不良率逐年攀升,是拖累銀行業績最關鍵的因素,而那些通過調整貸款結構的銀行,在一定程度上弱化了這種不利影響。

2.製造業作為國内經濟支柱之一,製造業不良率比較高,經營不景氣,意味著國内經濟還是存在結構性問題,或者說處於轉型新,而這又會反過來影響銀行的報表。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享