中远海运能源运输股份有限公司,简称“中远海能”(01138-HK), 由原中国远洋、中国海运两大集团能源运输板块重组而成,在2016年6月6日成立。是中国远洋海运集团有限公司旗下从事油品、液化天然气等能源运输的专业化公司。

近日,公司公布了其2019年1-6月的中期财务报告。

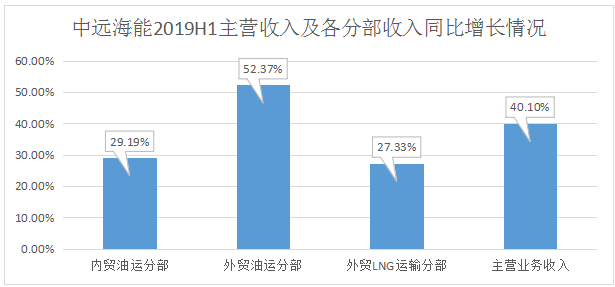

报告期内,公司主营业务收入为70.77亿元(货币单位:人民币,下同),同比增长了40.10%。其中内贸油运分部收入为23.86亿元,收入同比增加29.19%,毛利率为23.65%;外贸油运分部收入为39.86亿元,收入同比增加52.37%,毛利率为11.10%;外贸LNG运输分部收入为6.53亿元,收入同比增加27.33%,毛利率为55.56%;其他分部收入为0.52亿元。

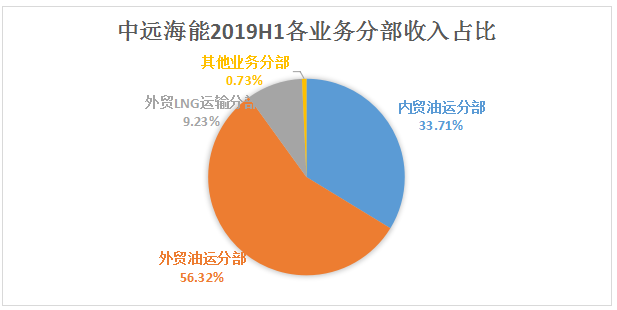

仔细分析以上数据,我们可以看到,如上图所示,外贸油运分部是公司的主要收入来源,占总营收比率为56.32%;内贸油运分部排第二,营收占比为33.71%;外贸LNG运输分部排第三,营收占比为9.23%。

而从各业务分部的营收同比增长率来看,如上图所示,其中外贸油运分部的同比增长为52.37%,是期内营收增长最快的业务分部。我们可以看出,国际油运市场近期发展较快。业内专家分析,目前国际油运市场处于上行周期、而且已经较以往提前进入旺季行情,2019年下半年可能还好于上半年。

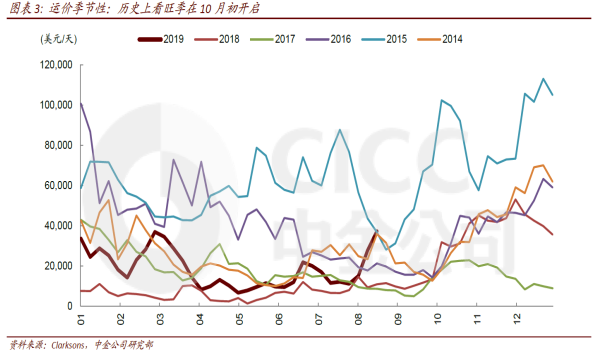

历史上看,国际油运旺季一般在10 月初才开启,如运价季节性曲线(上图)所示,但今年已经提前到8月初就开启涨价模式。此次国际油运价格上涨的主要原因,一是需求方面,2019年上半年,美国原油出口达到平均285万桶/天,同比增长104万桶/天,上涨57%。美国至远东及东南亚地区的原油出口已由2017年的36%升至今年上半年的43%以上,而美湾至远东往返的运距是中东至远东的约2.4倍之多,强力刺激运输需求。二是供给方面,部分船舶因安装脱硫塔,需短暂退出即期市场。Clarksons估计,2019年底将有23%的VLCC(超大型油轮)安装洗涤塔,到2020年底这一比例提升至35%。安装洗涤塔需要3-4周左右的时间。

我们再从各业务分部的毛利率来看,其中外贸LNG运输分部的毛利率是55.56%,为最高。其实,这反映出公司在中国外贸LNG运输的实际情况,就是:(1)LNG运输行业的特点,是LNG船舶是国际公认高技术、高难度、高附加值的“三高”产品,造价昂贵,LNG运输对船舶管理要求更高,因而LNG 海运行业集中度很高。所属全资的上海中远海运液化天然气投资有限公司,和持有50%股权的中国液化天然气运输(控股)有限公司(CLNG)是中国目前仅有的两家大型LNG运输公司。(2)受LNG产业链特点的影响,目前全球LNG船队中,大部分船舶与特定LNG项目绑定,与项目方签署长期期租合同,取得稳定的船舶租金和投资收益。

内贸油运业务分部的毛利率为23.65%,其毛利率比外贸油运的毛利率11.10%高12.55个百分点。这也反映出公司对内贸油运的价格把控能力。在沿海原油运输领域,公司一直保持着行业龙头地位和55%以上的市场份额。2018年3月公司完成收购中石油成品油船队后,已跃升为沿海成品油运输市场的龙头企业。

其实熟悉公司业务的投资者会知道,在中远海能的整体业务结构中,沿海(内贸)油运业务和LNG运输业务的收益水平总体稳定。2019年上半年,上述两项业务的收入在公司总收入中占比约【42.6】%;两项业务的毛利贡献占比约【66.2】%(2018年上半年,国际油运低谷时期,两项业务收入占比约【46.0】%;毛利贡献占比超过【187.2】%),意味着公司两块稳健性业务能够起到很强的安全垫作用,即在国际油运价格低迷时,外贸油运分部业绩会下降明显,占营收近42.6%而且能够保持高毛利的内贸油运分部和外贸LNG运输分部能够保持较稳定的收入与净利。

那期内毛利率仅为11.10%的外贸油运分部,是否乏善可陈呢?其实不然。外贸油运分部才是油运股业绩最大的弹性所在。

因中远海能是2016年重组之后成为运力规模第一的油品运输企业的,故以欧美船东为例。

2002.10-2008.6 强需求上行周期,运价与油价同步上涨, VLCC租金上涨至58000-98000美元/天水平,油轮资产价格上涨了200%,其中FRONTLINE股价上涨140倍;2008.6-2013.6下行周期,需求端金融危机影响海运需求,下行周期出现戴维斯双杀,VLCC租金从90000美元/天下降至18000-34000美元水平,资产价格下跌68%,frontline被迫出售资产偿还银行债务,2011年底进行重组,原股东股权遭到大幅稀释,股价下跌97%。

如上图(VLCC主要航线平均TCE)所示,2018.2-至今,国际油运价格见底回升,需求端出现结构性变化,如前所述,需求大于供给,Frontline股价自2018年2末大幅增长【104.7%】。

由此可见,国际(外贸)油运业务会因市场运价周期波动,为油运公司经营业绩提供周期弹性,而且其中弹性极大,这是不熟悉油运股的投资者可能没有留意到的。

申万交运研究团队在近期的航运行业研报中,重申了油运股的长逻辑,就是需求端美国原油出口将在19-21年有望大量增加带动全球平均运距拉升。供给端上一轮14-16周期高点累计订单交付基本结束,新造船产能边际出清,新船造价上涨抑制远期订单,在建新船占现有运力比例接近历史最低水平,预计20-21年供给增速维持在3%以下水平。而限硫令带来短期催化,2020年1月1日起限硫令生效,受此影响2019年7月-2020年3月平均单月运力退出1%-2%。价格弹性在淡季相对不明显,航运短期供给刚性,2019年Q4旺季有望超预期。

因此申万认为VLCC油运股有望迎来不弱于14-15年级别的上行周期,油运股上行弹性极大。VLCC运价每波动10000美元/天,招商轮船、中远海能扣非归母净利润波动1.89亿美元、2.03亿美元。按照运价回到历史均值40000美元/天,中远海能、招商轮船对应约8倍PE,回到15年65000美元/天水平仅4倍PE。向上弹性极大。

中金交通运输研究团队,则从PB的角度进行分析认为:对于中远海能来说,平均运价上涨1万美元/天,对应年化净利润增量10亿元人民币,4Q18和1Q19分别盈利3.76亿元和4.28亿元体现其业绩弹性。A股对应于2019年0.9倍P/B,维持目标价8.33人民币,对应1.2倍2019年P/B和23%上涨空间;H股对应于2019年0.5倍P/B,维持目标价6.36港币,对应0.8倍2019年P/B和53%上涨空间。

小结:综合来看,中远海能2019年上半年归属上市公司股东的净利润为4.69亿元,较上年同期调整后亏损-2.17亿元同比增长315.70%。公司股价被严重低估、未来具有较大上升确定性,值得投资者关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享