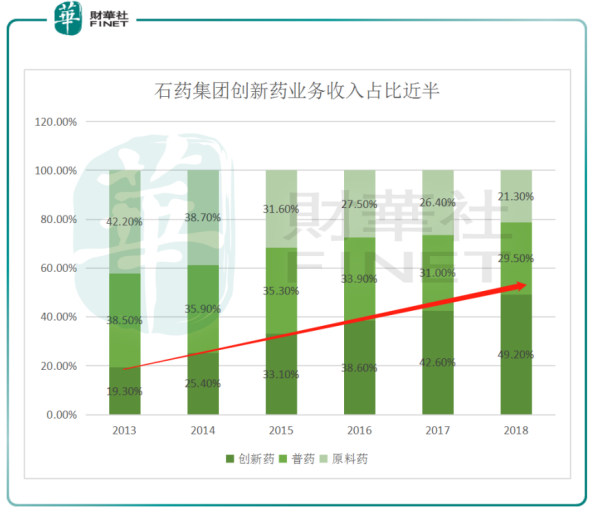

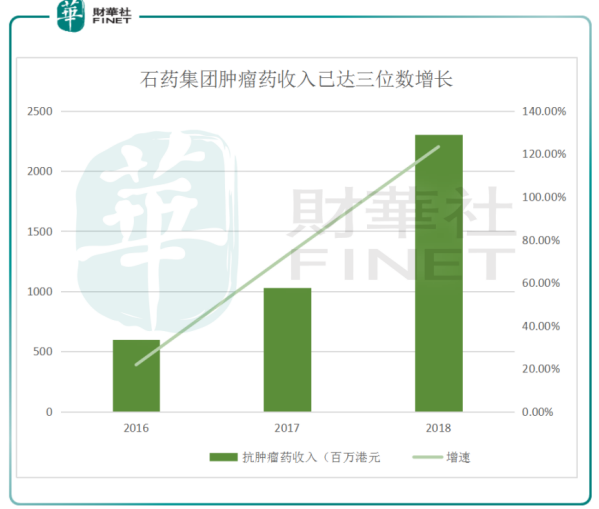

2013年至2018年的5年間,石藥集團(01093-HK)創新藥業務的收入佔比從19.3%上升至49.2%,貢獻接近半壁江山。拉近鏡頭看,2018年全年,同比增長57.2%至103.44億港元的創新藥業務收入中,來自腫瘤藥品係列的僅佔四分一,同比增長卻是驚人的三位數,123.3%。石藥集團創新藥的百億里程碑之旅,或者隻是一個開始。

4月17日,《2019年國家醫保藥品目錄調整工作方案》出爐。從2017年目錄調整的執行時間來推斷,推出的新目錄將在2020年一季度前後開始執行,藥品銷售影響將會在2020年開始顯現,但要快速放量,至少還要1至2年的時間。不過這對已納入目錄的品種來講,以價換量實現增速的提升,石藥集團2018年業績報告中不乏驚喜。

首先是創新藥中適應症包括多種大病腫瘤的多美素銷售增長不俗。它在2018年全年錄得同比增長81.1%的9.5億港元的收入;增幅僅次於同比增長102.8%至7.6億港元的津優力。但表現更為搶眼的是2018年3月才上市的克艾力。這款上市不到1年即實現4.3億收入的白蛋白紫杉醇,與中國生物製藥的安羅替尼、信達生物的信迪利單抗、君實生物的特瑞普利單抗一樣,被市場認為是目前新納入醫保目錄中的重磅品種,後發勁頭十足。

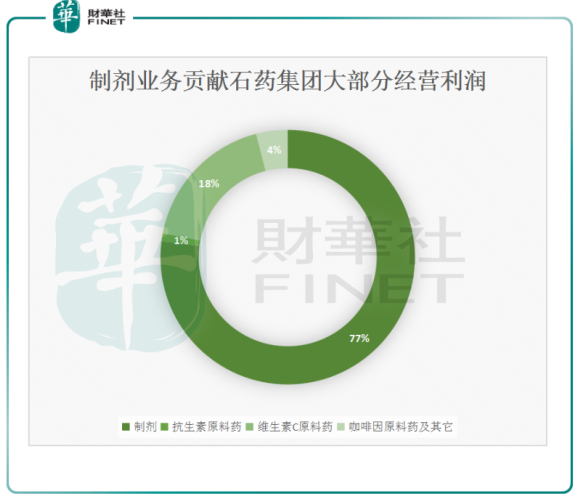

抗腫瘤產品線翻倍增長,成為貢獻石藥集團的增長新新引擎,這無論從收入結構還是經營利潤結構來講,其重大的里程碑意義在於,石藥集團從一個主打新藥化藥原料藥的老牌藥企到一個以創新藥生物藥為主打的研銷藥企,轉型成功的雛形已現。

2018年全年業績報告顯示,石藥集團的營收和歸母淨利潤分别錄得210.3億港元和36.5億港元,分别同比增長36.0%和28.4%;事實上就2018年四季度單季收入和歸母淨利潤來講,同比增長已分别達21.8%和26.7%。

回顧過往5年,石藥集團的歸母淨利潤增速領先於收入端,平均保持在30%左右。到2018年,石藥集團實現毛利同比增長48.9%至139.12億港元,毛利率提升了5.8個百分點至66.2%。其中一個主要的原因在於創新藥的毛利較高,而2018年創新藥業務貢獻提升明顯。

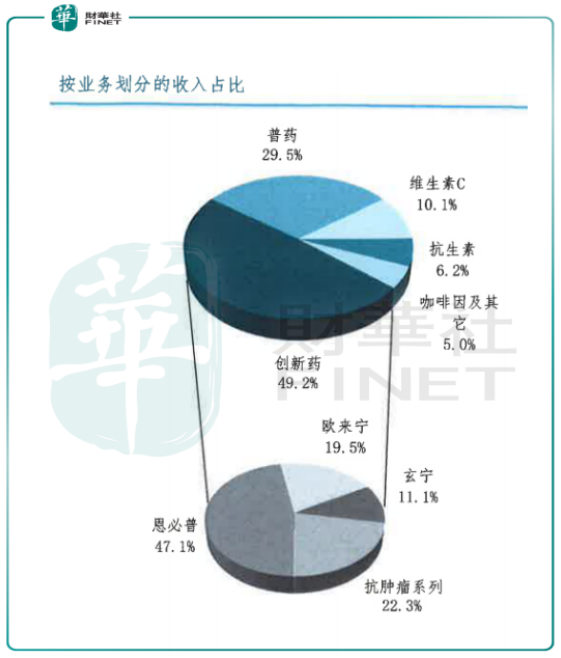

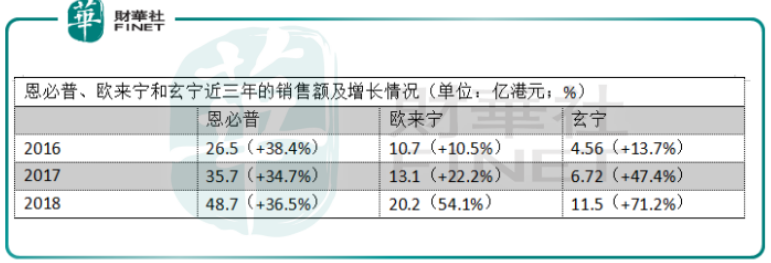

拆分2018年石藥集團的收入組成,不難發現以創新藥+普藥貢獻絕大部分營收的收入端,其動能是來源於幾款核心產品上,比如恩必普、歐來寧和玄寧上,這也成為了石藥集團盈利結構持續優化的動能。

2017年新納入全國醫保對註射劑型的銷售增長推動作用十分明顯,就主要表現在恩必普上。這款適用於中風病症的獨家專利產品在實現2018年現銷售收入約 48.7 億港元,同比增長 36.5%。從歷年恩必普銷售額和收入佔比的變化情況來看,這款拳頭產品在未來的收入佔比和增長大概率會保持平穩。

從發展戰略來講,背靠著紮實的醫學基礎,走終端下沉、學術推廣和延長使用時間是整個石藥集團未來必走的戰略方向。除了恩必普外,在玄寧和歐來寧兩個產品的經營上,收回自營,調整結構也令這兩款藥品在2018年分别取得同比增長71.2%和54.1%的不俗的銷售成績。

在抗腫瘤產品線上,依託持續推進中的招標工作的背景以及石藥集團本身在營銷隊伍對市場終端市場的覆蓋戰略,核心藥品品種必然具備非常高的彈性,比如白蛋白紫杉醇克艾力。這款貢獻腫瘤業務收入18.7%的產品,相比下具有2大明顯優勢。

首先是低價優勢。2018年克艾力招標價是2680元,國内進口價格使4630元,而恒瑞醫藥的中標價是3280元;再者是滲透率低的優勢。根據PDB提供的樣品醫院數據,2018年白蛋白紫杉醇的銷售額佔比最高僅為9.3%,遠低於多西他賽的38.9%,紫杉醇脂質體的38.3%,應該說整體上石藥集團的核心創新藥產品競爭格局好,價格體係穩定。

在普藥業務板塊上,石藥集團執行優化銷售結構戰略,加大非抗生素類藥品的推廣力度及拓展慢性疾病的口服產品線,使得這塊業務在2018年錄得同比增長29.6%的62.09億港元的收入。石藥集團擁有豐富的普藥產品群,其中已通過一緻性評價的除了有白蛋白紫杉醇外,還有阿奇黴素片、卡託普利片、鹽酸二甲雙胍、鹽酸曲馬多片、鹽酸尼替丁膠囊、頭孢羟氨苄片及阿莫西林膠囊。

從歷年的收入增速情況來看,配合高效的銷售模式,2017年開始石藥集團就已經在普藥業務這塊呈現長期的穩定增長趨勢。疊加整體平穩且具備週期性的原料藥業務,未來普藥和原料藥將不再是石藥集團業績增長的主要推動因素,創新品種和含金量高的創新管線,才是它實現高速穩健增長的最大看點。

2018年,石藥集團投入研發資金15.8億港元,同比大增93.8%,超過300個在研項目重點佈局在心腦血管、代謝類疾病、抗腫瘤、精神神經和抗感染等5大新藥領域,其中包括30個新靶點大分子生物藥和40個小分子新藥。

除内部研發外,石藥集團還通過收購合作的方式不斷夯實創新型大小分子的產品管線,令創新藥和腫瘤靶向藥的佈局趨於全面。内外通力配合令集團的研發管線能夠迅速豐富,彌補,也因而彌補了此前創新藥起步較晚的短板。

從2018年公佈的業績情況來看,創新藥營收破百億、腫瘤藥品係列成增長新引擎,這兩點本身已經為石藥集團全年成績單增色不少,加上研發收購内外合力,想要在生物藥領域彎道超車的發展戰略十分清晰;配合石藥集團在持續擴張銷售隊伍、加強學術推廣上的投入,我們已經能夠看到這位醫藥翹楚如何在行業的激流中逆鱗勇進。

借助新醫保,新藥恩必普快速放量、腫瘤版塊業務翻倍增長,改革銷售模式助力新舊產品放量,石藥集團的高成長確定性還在於其雄厚的資金實力。截至2018年年底,石藥集團有66億港元淨現金,這無疑為集團内部研發及外部併購再添一翼。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享