在移動互聯時代,「共享經濟」似乎找到生根發芽的「土壤」。共享單車風潮也帶起「共享汽車」這個風口,風口就是風口,轉瞬即逝。共享汽車尚幼,怎奈「英雄先死」,麻瓜出行、巴歌出行、塗歌等一批共享汽車平台接連倒下。「共享汽車」的命運也沒有比共享單車好多少。

2019年,「共享出行」迎來新一輪的跨越,上汽、廣汽、北汽、奇瑞、東風都在積極佈局自己的移動出行藍圖。這其中,有追趕者的發力,也有新面孔參與角逐,傳統車企成為當之無愧的主角。

2018年,消費者理念變得更加成熟、理性,對於汽車所有權與使用權分開有著更為開明的認識。共享汽車是在黎明前倒下還是等待光明的來臨?

一、共享汽車「三足鼎立」

「共享汽車」原本是指通過提供汽車使用權的方式,為城市出行提供一種新的選擇,滿足用戶個性化的出行需求。

共享汽車市場被三分天下,互聯網創業公司、汽車主機廠商和傳統租賃公司。受需求、成本、技術和政策四種因素驅動,現階段下,網約車和分時租賃都是非成熟條件下的共享出行方式。在 L5 時代,兩種模式都將消失,取而代之的是提供出行服務的平台型公司。

1、分時租賃

「分時租賃」的概念更接近「共享汽車」理念,利用社會剩餘資源,為客戶提供瑣碎、便捷的出行,既能保護城市環境,還能緩解交通壓力。

早在2010年,車紛享就開始探索共享汽車。2013年,以微公交、EVCARD為代表,更多平台進入共享出行領域。

2015年以後,資本和汽車產業鏈紛紛佈局共享汽車行業,如首汽集團推出GoFun出行,資本的湧入刺激了行業迅猛擴張,共享汽車企業一時達到上百家。

原本在2016年就開始沉寂的共享汽車創業潮,硬是被共享單車泡沫帶出一波節奏。知名投資機構、互聯網巨頭、汽車產業鏈紛紛入局共享汽車,幾十億熱錢撒在所謂的風口上,共享汽車演繹出一番「冰與火之歌」。

螞蟻金服領投立刻出行,汽車係的大眾資本和奇瑞汽車投資GoFun出行,新能源產業係的多氟多投資一步用車。

2017年,共享汽車便獲得融資764.59億元。來自易觀的分析報告顯示,2017年中國分時租賃企業累計融資金額前三名分别是PonyCar小馬用車、TOGO途歌和GoFun出行。其中,PonyCar小馬用車在2017年完成三輪融資,累計融資額達到4.5億元。

「共享汽車」對資源、資金有高度要求,對於這個充分需要產業協同的領域來說,即便以BBA為代表的巨頭也在模式探索中。但「共享經濟」催生的熱情,讓大部分創業者和VC對「共享汽車」缺乏敬畏之心。

自持車輛、自建網點、自行運營維護車輛等「重資產運營模式」讓共享汽車負重不前,一度拖累共享汽車快速拓展市場。

2018年車市迎來「大蕭條」。PonyCar全年無新增融資,背靠力帆汽車的「盼達用車」,退出南京、蘇州市場,甚至出現押金難退的現象。今年3月底,錢塘江邊三千輛共享電動車也掀開「分時租賃」潰敗的冰山一角。

2、網約車

網約車這一模式,最早來自於美國企業優步。從2012年開始,滴滴打車(滴滴出行曾用名)與快的打車之間的激烈競爭,促使網約車平台基本功能已經較為完備,比如預約、拼車等功能。

當時,國内第一家做網約車平台的是易到用車,未加入補貼大戰,很快被快的、滴滴搶佔市場。

2014年優步進入中國後,優步、滴滴、快的三家進而推出「專車」業務。經歷了一段時間的政府與企業之間的約談之後,網約車在2016年得到合法化。

截至2018年 6月,滴滴出行獲得地方政府頒發的《網絡預約出租汽車經營許可證》51張,除神州專車獲牌數量52張超過滴滴外,其他平台牌照數量在40張左右。

異軍突起的美團和高德打車模式相對較為另類,平台接入多個出行服務商,提供快車、新能源車、專車等多種不同價位的出行選擇。

哈啰出行入局網約車、順風車背後是阿里打造的出行生態,其高德地圖不計分成也要集合各大網約車平台,目的也在於獲得出行數據,從而能夠為阿里巴巴達摩院的自動駕駛等技術提供數據支撐。

入局者雖多,但行業已經高度集中,滴滴一家獨大。以網約車APP滲透率計(APP滲透率=活躍用戶規模/手機網民規模),滴滴出行一家獨大高達58.6%,排名第二的首汽約車滲透率不足3%,以此估算滴滴出行的市佔率超80%,擁有絕對領先的市場地位。

2018年之後,出行領域2C的市場已經幾近定勢,下半場的競爭出現在2B企業級的服務里。這里面,滴滴、首汽、神州等出行公司,都提供企業用車的服務。

在於利用社會閑散資源、閑置時間進行出行方面,網約車比「分時租賃」更有效率,且滴滴、易到等均屬於輕資產類平台,也就是不具有自營車輛,僅僅提供平台服務來整合資源。

這種其資產模式的網約車市場,易到已老,滴滴之後再也沒有可以與之匹敵的輕資產公司,更多的是傳統租車企業、車企入局進行競爭。

3、「野蠻人」組建出行公司

傳統整車廠向出行服務商轉型似乎已經成為行業共識。2015年,車企開始佈局網約車出行平台,2015年5月,寶馬(BMWG)向神州租車批量交付600輛BMW5係用於網約專車服務。2015年11月25日,吉利(00175-HK)旗下曹操專車也在寧波上線公測。

2018年以來,有近十家整車企業在出行服務業務方面進行佈局。長城汽車(02333-HK)向市場推出「歐拉出行」,上汽(600104-CN)成立上汽享道,江淮(600418-CN)組建和行約車,一時間網約車業務成為各家主機廠爭先佈局的方向。

最大事件還是一汽、 東風(00489-HK)、長安(000625-CN)三家成立T3出行服務公司。根據長安汽車3月22日公告顯示,長安汽車與蘇寧(002024-CN)、一汽、東風、騰訊(00700-HK)、阿里(BABA)等多家公司共同投資設立南京領行股權投資合夥企業。

這是首家由三大央企汽車集團聯合互聯網、金融和零售行業頭部公司共同發起,組建以新能源汽車為主的出行公司,用網聯化、共享化的「智慧出行新生態」技術,為公眾提供高品質出行。

公開報道顯示,大眾(VOWG)、戴姆勒(DDAIF)、寶馬、日產(NSANY)、上汽(600104-CN)、北汽(01958-HK)等車企也都推出共享汽車項目。車企有資金、品牌和汽車產業鏈的優勢,在汽車新利潤領域自然當然不讓。

二、共享汽車發展驅動因素

1、需求端+用戶補貼

城市和互聯網讓物質、信息交流加大。主要城市半徑>25km,大城市半徑提升居民生活工作出行距離。根據艾媒咨詢的數據,2017年,網約車用戶規模為4.35億人,到2020年有望提升至6.23億人,三年CAGR為12.7%。

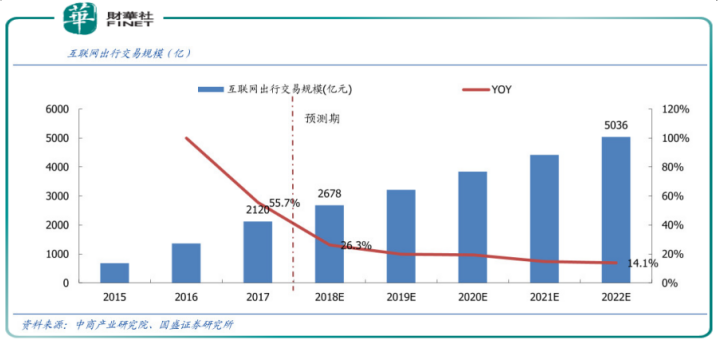

據中商產業研究院的統計及預測,2017年互聯網出行市場交易規模為2120億元,到2022年有望達到5036億元,五年CAGR為18.9%,行業處於高速發展階段。

根據普華永道的預測,2030美國、歐洲和中國的出行服務市場的市場規模將高1.4萬億美元,屆時出行服務業務將為汽車行業貢獻約22%的收入和30%的利潤。

私人交通工具方面,據公安部報道,截至2018年底,全國汽車保有量達2.4億輛,汽車駕駛人3.69億人,有證無車的人群保守統計在1.29億,且每年新增拿證人數平均3000萬人。受限於道路和停車場等土地要素的短缺,汽車城市保有量增長存在瓶頸。

這一背景決定共享汽車生存空間,但在行業爆發時間點到來前,在萌芽期就去培養用戶習慣。

2、用戶補貼+習慣培養

各大資本巨頭要在共享汽車這口深井中取一瓢水,補貼是繞不開的檻。滴滴一路走來就是靠補搶市場,2018年底,滴滴市佔率超過60%,市值接近800億美元。

滴滴當下之「困」也在於補貼,據媒體消息指出,2018年,滴滴在司機補貼方面共投入113億元。業内人士表示,假如沒有司機補貼,滴滴在2018年能夠盈利4億元。

吉利投資的「曹操專車」,司機收入除基本工資之外,還有績效獎勵,後者可以看成是「補貼」。多位曹操出行的司機反饋,2018年,月收入在8000~12000元,其中獎勵收入在15%~30%。

在新興事物萌芽之初,不管格局如何變,「補貼」仍是常態。運營者不僅要在補貼基礎上實現盈利,還不能削減在安全領域的投入。可以預見,安全將會是「共享出行」前提與基礎。

3、政策+安全

「互聯網+」+「綠色經濟」戰略下,共享汽車在緩解交通擁堵、減少碳排放上意義重大,因此,政策利好是汽車共享領域持續升溫的推動因素。

各個省市、地方職能部門從推廣新能源汽車、解決城市出行問題和智慧城市佈局等多個角度設立政策鼓勵和促進共享汽車行業的發展。

從2010年易到用車成立至今,網約車作為新興事物引發國内出租車行業乃至交通環境的變化,經歷過補貼大戰、巨頭合併之後,滴滴最終成為國内行業龍頭。

不料2018年發生的兩起惡性事件成為轉折點,網約車行業進入被監管問責及整改的階段,安全、合規化推動網約車向重資產模式發展。滴滴開始建設合規化的自營資產,比如滴滴與大眾合作,在2018年底正式建立了合資公司上海桔眾汽車科技。

如今,順風車前路未蔔,網約車越來越像出租行業,這些徵兆都有悖「共享經濟」的精神。共享汽車的那點便捷性還在嗎?

4、成本+便捷性

有券商調研,購車+養車等固定成本攤薄到日常出行,日均出行里程低於30KM時成本最高。成本+便捷性決定出行市場格局,網約車日常應用出行場景適合3-15km,分時租賃則多應用在10-100km的出行場景,兩者市場空間為2:1。

從用戶角度看,相較於「分時租賃」,網約車更加便宜和便捷。但當出行距離大於15公里時,「分時租賃」成本優勢愈加明顯。

但「分時租賃」方便程度弱於網約車,或因停車問題與目的地出現「一公里」的偏差。智能駕駛技術的成熟和人力成本提升,倒是可以解決這個一公里偏差,屆時「分時租賃」成本優勢愈加明顯。

5、供給端+雙積分

加碼出行服務,將服務對象從車主向乘客擴展,成為當下車企的共識。

2018年,全國汽車市場零售2235.1萬台,累計同比下降5.8%,稍低於2015年銷量,整體市場連續多年的正增長戛然而止,市場將進入常態化的平穩發展歷程。且排放政策還將影響政策銷售。

未來各大車企競爭核心似乎應是「新能源化+服務平台」的模式。2018年,新能源乘用車批發100.8萬台,同比增長88.5%。在補貼下降、多方勢力競爭加劇的2019年,共享汽車行業率先成為新能源化湧入的出口。

共享汽車如果採用純電動車,車企還能夠直接獲得新能源汽車的補貼。以續航里程200~250公里的車型為例,2018年,每輛車能夠獲得3.6萬元的「國家+地方」補貼。

從2019年開始,「雙積分」會逐步接棒「現金」,成為新的鼓勵措施。按一個積分6000元測算,每輛純電動車屆時也能夠獲得1.2萬~2.4萬元不等的補貼。這也就不難理解,在滴滴爆出巨虧的當下,各大車企為何還「魚貫而入」。

總而言之,與滴滴們相比,汽車製造商在車輛、運營等方面比出行公司有優勢,切入網約車市場既能消化庫存,又能成消費者服務試驗田,簡直是一舉多得。

三、共享汽車發展大勢

共享汽車行業成強者們的新目標,但顯然不是弱者們的「救命稻草」。站在十字路口上,這一次,共享汽車能否找到準確的方向?

從共享化需求度、模式成熟度來評判,共享汽車的第一階段已經由出行平台企業完成,第二階段將是出行平台與整車製造商共同執掌、分時租賃補充。

在運營方面,車企與出行平台或將產生一定的融合,基於用戶出行數據、車輛購買轉化等行為構建出一種新的商業模式。

在用戶方面,未來三四線城市消費能力提升,且「地廣人稀」有停車場多、免費等特點,分時租賃或將實現三四線城市在主流市場之外的迅猛發展。

在產品方面,新能源車將成出行主力。新能源汽車的特性使其在城市出行方面有天然優勢。根據我國新能源汽車技術路線圖,2020年新能源汽車保有量將達到500萬輛。

前兩階段之後,市場必然在技術發展、產業驅動等方面的催生下全面爆發, L5 時代,屬於提供出行服務的平台型公司。

經測算,國内網約車運營中人力成本佔總成本的50%左右,而美國人力成本更高,預計人力成本佔比約在70-90%。「共享+無人駕駛」可以將交通費用降低60%。由於行走路線較為固定,行為可控,可在預先實現自動駕駛。

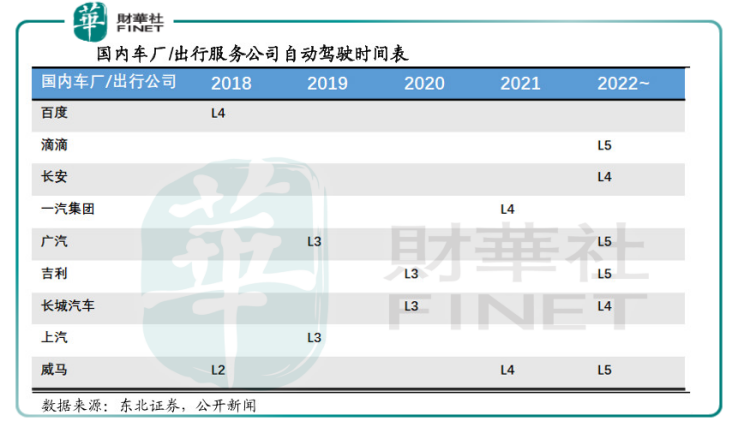

看似高高在上的L5級别距離現實生活還遙不可及,但幾乎全球各大公司無人駕駛汽車推出時間卻統一都指向2020年。

年初,百度(BIDU)借助春晚展示旗下自動駕駛平台Apollo 2.0技術成果,宣佈將與北汽集團於2019年前完成L3級别自動駕駛汽車生產,併於2021年前完成L4級别自動駕駛汽車的量產。

共享經濟浪潮帶來整個的出行生活的變革,同濟大學交通運輸工程學院教授李晔認為,從經濟角度理解,整個社會的經濟當中,把交通工具提供資金服務加起來的話,再把基礎設施加進去,可能佔整個社會經濟的20%。未來出行市場將在「共享汽車」行業迎來爆發,整車製造商的力量將貫穿整個行業始終。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享