截至2019年4月10日,港股二級市場保險股基本完成了2018年全年業績報的披露工作。在港股二級市場上,内資保險股佔據了港股保險板塊的半壁江山。其中不乏近幾年的「黑馬」中國平安(02318-HK),互聯網保險頭部企業眾安在線(06060-HK),老牌「壽險一哥」中國人壽(02628-HK)等。

在2018年内資保險股提交的「成績單」中,有的内資保險股資產規模,總營業收入及淨利潤等經營業績創出新高度。有的内資保險股經營業績及償付能力表現卻是差強人意。

據財華社對港股市場主要10家險企(内資險企為主)2018年全年經營業績進行整理發現,總資產規模萬億級的有5家(如圖1),其中總資產規模首次突破萬億大關是中國人民保險集團(01339-HK),而總資產規模最為龐大應屬中國平安(總資產規模達到7萬億)。

總營業收入方面,整體表現趨穩增的態勢,8家同增2家下滑。

截至2018年底,眾安在線總營業收入為96.10億元,同比增長72.13%,是10家險企最快,這主要歸於公司業務發展規模較小有關。值得註意的是,中國平安總營收首度破萬億,且也是10家險企中唯一一家收入觸達萬億的集團化企業。

淨利潤方面,較營業收入增速對比表現欠佳,整體呈現出跌多漲少的局面。截至2018年底,淨利潤出現雙位數下滑的達6家,下滑幅度超5成的有2家,即中國人壽及眾安在線。淨利潤普遍下滑的原因離不開受2018年保險嚴監管的政策持續加碼及整體資本市場表現低迷的影響。

由於部分保險企業經營活動中涉及到壽險業務及財險業務,為更具備可比性,財華社通過整理出兩大模塊進行比較。

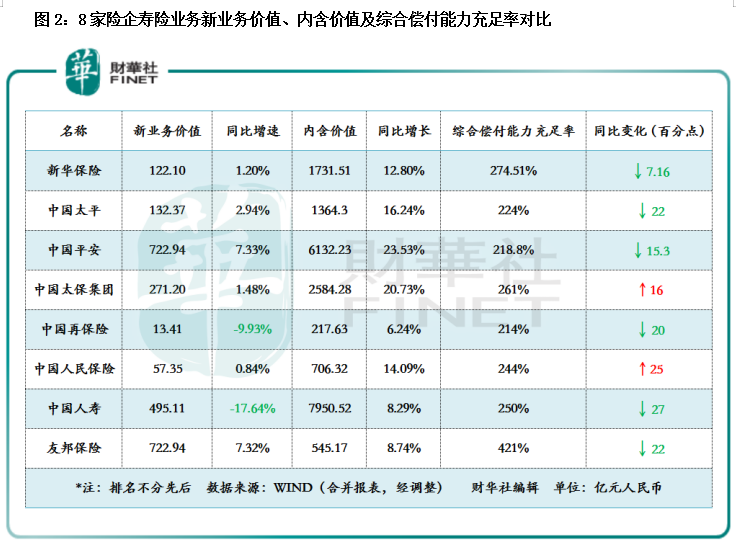

截至2018年底,8家涉足壽險企業中,核心財務指標的表現可圈可點。

新業務價值方面,同增的有6家,下滑的有2家。其中表現較佳的是中國平安及友邦保險,增幅分别為7.33%及7.32%。新業務價值出現同比下滑是中國再保險(01508-HK)及中國人壽,下滑幅度分别為9.93%及17.64%。導緻新業務價值出現下滑的原因,中國再保險及中國人壽保險在2018年業績發佈會均給出了答案。

中國再保險管理層表示,財務再保險業務的核算方法的影響及公司試當加大了儲蓄型業務投入,採取了比較保守的投資收益,沒有按資產的實際投資收益計算新業務價值。

中國人壽管理層則表示,部分原因是受權益市場整體震蕩下行影響,導緻其公開市場權益類投資收益同比大幅減少,進而影響利潤收入,部分原因是公司保障性業務投入加大影響。

内含價值方面,8家險企均出現不同程度的上漲。這主要受資管新規的出台及壽險行業保費增速放緩的背景下,多數險企將壽險業務發展路線進行調整,向續期拉動業務增長模式及重點發展保障型業務的戰略驅動所緻。

壽險業務償付能力方面,8家險企中僅有兩家上漲,其餘6家均有不同程度下滑,但整體的償付能力充足率仍高出監管紅線(監管規定>=100%)不少。

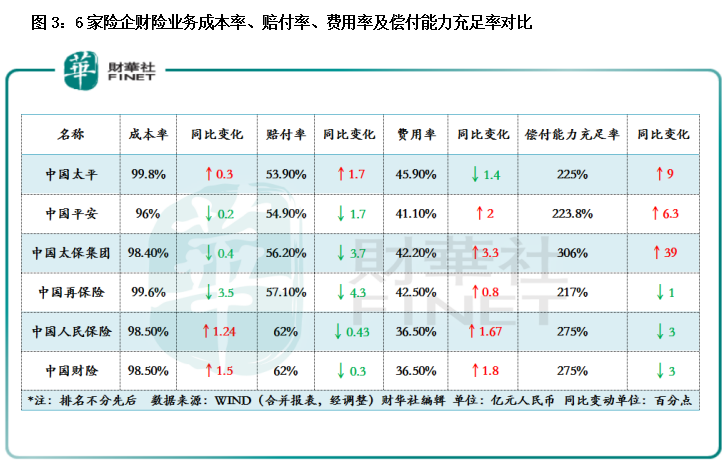

2018年,車險市場受監管局對行業亂象的大規模整治及市場競爭不斷加劇等因素影響下,多數險企的產險業務費用率均出現不同程度上漲。

截至2018年底,費用率出現同比增長的有5家,僅中國太平(00966-HK)一家下滑。

值得註意的是,由於費用率的增減直接影響產險企業在綜合成本率變動,進而影響利潤的好壞。因之,在行業費用率普遍上漲業態下,大多數險企的產險業務賠付率均有所下調(如圖3)。

6家險企通過調節賠付率及費用率結構,整體的成本率均低於100%,意味著其承保業務整體上處於盈利狀態。若按成本率來評判險企的產險業務的盈利能力的話,中國平安是6家險企中盈利能力較為突出一家。截至2018年底,中國平安產險業務成本率同比下滑0.4個百分點至96%。另外,成本率下滑幅度最大的是中國再保險(01508-HK),2018年全年成本率下滑3.5個點至99.6%。

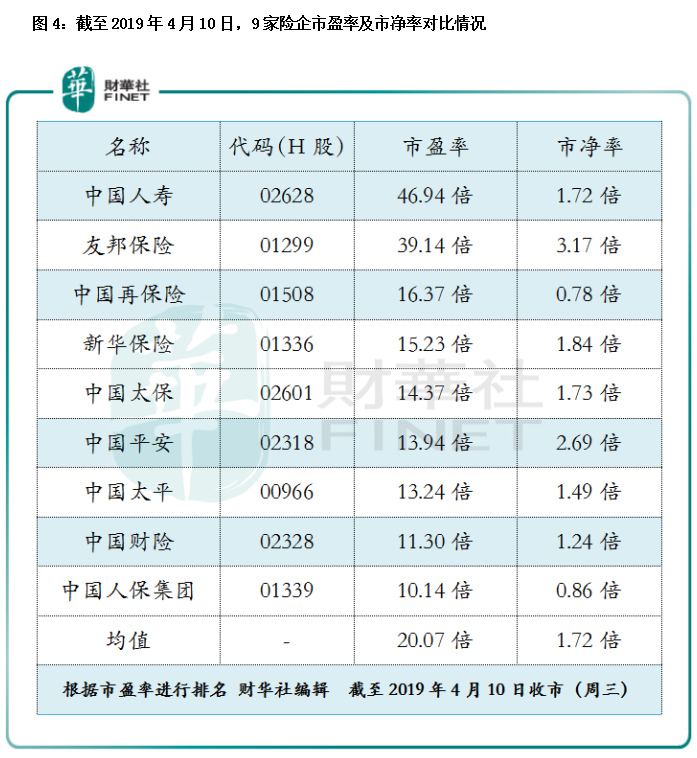

隨著港股上市内資險企披露完2018年全年業績報,市場對於險企的估值進行了重估。

截至2019年4月10日收盤,財華社對9家險企(撇除眾安在線主要是其淨利潤虧損,不利於均值表現)進行市盈率及市淨率的數據統計發現,市盈率及市淨率較高的企業均涉及到壽險業務。其中,中國人壽及友邦保險兩大傳統壽企的市盈率高於同行近兩倍,且市淨率均高於同業平均水準(如圖4)。

導緻壽企二級市場股價估值高於產險企業的因素,不排除受近些年保險行業正經歷著轉型陣痛期,内資保險股短期估值受長短利率影響承壓加大,中期又要受行業監管所迫,險企進行產品結構調整,聚焦保障型產品為主基調。進而引發市場更看好涉足健康險及長期保障型新業務的險企的長效發展。

至於涉足產險業務的險企,市場給予估值較為審慎。部分影響因素不排除受監管局持續對車險市場的不良整頓在加大,市場擔心產險業務費用率會進一步上升。另一部分影響因素,要歸於國内近期豬瘟爆發及江蘇化工廠爆炸突破事件頻發的影響,市場預期短期產險行業利潤率表現可能承壓。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享