近期,市場有觀點認為,受2018年8月公佈的送審稿影響,民辦教育往後發展,不確定性大。因為這份送審稿有明確的内容指出,集團化辦學不得通過兼併收購、加盟連鎖、協議控製等方式控製非營利性民辦學校。這意味著教育股現行的收併購邏輯將受到打壓,隨後大部分港股教育標的的估值出現大幅回調。

不過,這種觀點恐怕有錯殺的嫌疑。一是港股的教育標的主要是以興辦學校為主,且興辦的多是高等教育,但送審稿適用的範圍是義務教育,即是說高等教育院校可以選擇是盈利性還是非盈利性辦學,所以政策影響不是一定的。二是即便這類院校選擇盈利性辦學,對業績最負面的影響不外乎在:要繳更多的稅、擴張進度放緩、補繳土地出讓金。

就每隻不同的標的,負面影響的大與小又有不同。近日港股教育板塊的一隻標的希望教育(01765-HK)中選恒生指數成分股,也就是即使在政策不確定性較大的情況下,希望教育業績和模式都是能良性持續的。那麽相比其他港股教育股,希望教育的優勢在哪?它是否具備穿越不確定性的邏輯?還是老規矩,我們先來看看它的定位。

希望教育在其招股說明書中自我介紹道,它是全國第二大的民辦高等教育集團。這個定位是按照截至2017年年末,各大高等教育集團旗下院校的就讀學生人數作為參照的維度,實際上這個維度還是比較單一,而我們需要多維的定位來剖析優勢。

從學校數量上排名,實際上希望教育是港股教育股中院校數目第一的高等教育集團,院校總數遠超併列第二的民生教育(01569-HK)和新高教集團(02001-HK)。它旗下的9家院校中,8家屬於高等教育,餘下1家是義務教育内的技校。從這個角度,希望教育是一家專註做高等教育的集團。

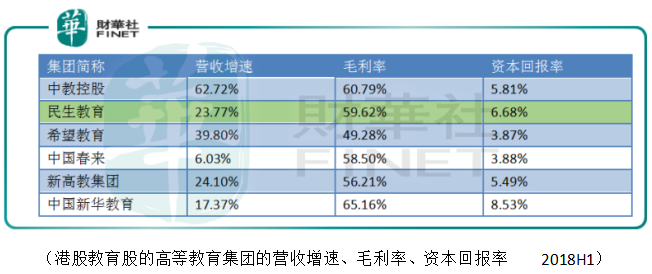

在財務數據上做個比較,希望教育整體上是屬於中遊水平。它的收入規模雖然僅次於中教控股,但是營收增速卻遠遠落後中教控股(00839-HK)的;毛利率相比其他教育股也是屬於中等水平;但希望教育的資本回報率卻是6家中最低的一家,說明這營收規模和增速排第二的高等教育集團實際上還有提升空間。(2018H1)

希望教育的優勢其實已經從其定位上體現一二。橫相比較2017年各高等教育集團的學費情況,大部分都在1萬左右;同2016年相比,又各有上浮的幅度。雖然按2017年平均學費數額看,最高的是中教控股,希望教育最低;但是它學費漲幅最大,達到24%,這是2018年上半年營收規模較大的重要原因之一。

2018年上半年,希望教育的收入從2017年同期的3.8億增長至5.3億,增幅為38%,這中間當然不止有學費漲了的功勞,還有同期學生人數高速增長的緣故。2017/2018學年,希望教育各院校的學生人數從5萬多增加46%到7萬多,而統計還未包括希望教育在2017年12月新收購的四川託普信息技術職業學院。

從希望教育近年來的擴張戰略來看,儘管還是離不開併購這個行業集體選擇,但是它的擴張速度卻非常快。從披露的數據略作統計,2015年至今中教控股、民生教育、希望教育、中國春來、新高教集團、中國新華教育等集團總已併購和計劃併購的學校總數分别是13、17、25、10、13、8間,希望教育的速度確實一馬當先。

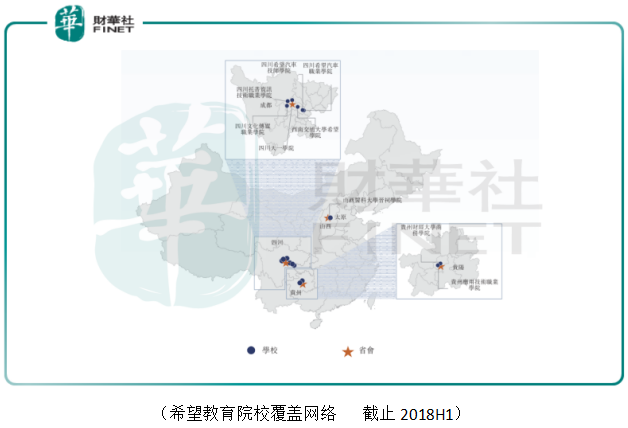

希望教育的院校網絡主要覆蓋在中西部地區的四川、山西、貴州三省,其中以四川為其擴張的大本營。不過在2018年半年報透露的信息中,集團似有廣撒網的擴張步驟,即除了在四川省内併購、擴建學院外,還有意在貴州、山西兩省展開校區擴展。而截止2018年中期,集團尚未出現商譽減值的迹象,說明希望教育的戰略模式是可行的。

同行業跑馬圈地的擴張戰略配套的,是各大集團教師隊伍建設的數量方面能否不掉隊。從這個維度考察,希望教育的優勢就是它的師資利用率在行業内居首位,高於國家標準1:14,這也是行業内唯一一家超過國家規定標準的高等教育集團。

集團擴張速度如此之快,造血能力又是否跟得上?民辦學校是屬於總資產運營項目,它對資金的需求來自戰略發展的需求;擴張併購,還得看荷包結不結實。從2018年各高等教育集團賬面上的資金儲備情況來看,希望教育的現金及等價物併不屬於行業前列;賬面上超過10億的是中教控股、民生教育、和中國新華教育,而希望教育卻隻有3億。這也成為它較明顯的劣勢。

不過無論從財務的營收角度,還是運營的戰略角度,希望教育以它較為穩定增長的學生人數、營收規模和淨利潤證明了它模式的可持續性。2018年上半年,希望教育尚未上市融資,而又因擴張速度過快導緻槓桿增加,資產負債率高達78%。2018年下半年在港股市場上市後,募集資金將有效降低有息負債比例,降低財務成本。

從整體上看,希望教育業績的内生性在於學生數量的增長跟得上擴張的速度,疊加不同辦學層次學費均出現不同程度的上漲,而上市後募集的資金又能為擴張儲備好糧草。而希望教育是一家整合能力強、仍有提升空間的一家專註於應用型人才培養的高等教育集團。而值得提提的是,它主要佈局的西部地區,極有可能享受政府補助的傾斜。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享